8月18日訊 國家藥品集采經(jīng)過2018年4+7城市試點(diǎn)、2019年聯(lián)盟擴(kuò)圍,再到2020年第二輪全國集采,一次次的實(shí)戰(zhàn)打磨與調(diào)整后,無論是采購品種的選定,還是約定采購量的統(tǒng)計(jì),甚至是競標(biāo)規(guī)則的調(diào)整都日趨合理與成熟,第三輪即將在8月20日開標(biāo),56個(gè)品種又將迎來一番價(jià)格廝殺……

經(jīng)過前面兩輪(三次)的價(jià)格拼殺,獨(dú)家中標(biāo)、“光腳”(即原本市場份額較少或暫未進(jìn)入市場的產(chǎn)品)躺贏等刺激著一批中標(biāo)企業(yè)的業(yè)績上漲,政策利好之下第三輪集采參與的企業(yè)數(shù)量有望再創(chuàng)新高。揚(yáng)子江在第一輪(4+7、聯(lián)盟擴(kuò)圍)中有兩大產(chǎn)品獨(dú)家中標(biāo),隨后第二輪中標(biāo)產(chǎn)品達(dá)4個(gè),第三輪預(yù)計(jì)有13個(gè)產(chǎn)品參與競標(biāo),這位集采“種子選手”為何這么積極參與?有哪些重磅產(chǎn)品有望參與未來的集采?

6大產(chǎn)品挺進(jìn)集采,獨(dú)家中標(biāo)銷售暴漲180倍

表1:揚(yáng)子江已參與國家集采的產(chǎn)品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

圖1:第一輪集采揚(yáng)子江中標(biāo)產(chǎn)品的市場份額變化情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

揚(yáng)子江的馬來酸依那普利片是按補(bǔ)充申請申報(bào)一致性評價(jià)獲批,該產(chǎn)品2017年在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售額為1.8億,市場份額接近45%,經(jīng)歷了第一輪集采后,2019年銷售額漲至2.6億元,市場份額超過51%,成長速度較快。

鹽酸右美托咪定注射液是按新分類獲批并視同過評,該產(chǎn)品于2018年6月獲批,此前該企業(yè)的市場份額為0,屬于“光腳”品種,中標(biāo)后市場迅速放量,一躍成為2019年的超10億產(chǎn)品,銷售額飆漲18114.75%,市場份額上升至33%,原領(lǐng)軍企業(yè)恒瑞的市場份額則從2017年的84.22%下滑至2019年的53.21%。

表2:第二輪國家集采產(chǎn)品在2019年中國公立醫(yī)療機(jī)構(gòu)終端的市場份額情況

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

第二輪集采在2020年4月開始在各省陸續(xù)落地,目前整體的市場情況尚未得知,但據(jù)江西省公布的情況,該省自4月11日起開始正式執(zhí)行,截至6月30日,36個(gè)品規(guī)的采購總數(shù)量占約定采購總量的比例為82.36%,11個(gè)品規(guī)完成約定采購數(shù)量,17個(gè)品規(guī)完成進(jìn)度大于50%。其中,揚(yáng)子江中標(biāo)江西省的產(chǎn)品有格列美脲片以及美洛昔康片,完成進(jìn)度分別為76.65%、67.39%,成績令人滿意。

13個(gè)產(chǎn)品參與第三輪集采,7個(gè)新批上市有望迅速占領(lǐng)市場

表3:有望參與第三輪國家集采的產(chǎn)品及競爭對手情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

揚(yáng)子江進(jìn)入第三輪集采目錄的產(chǎn)品有13個(gè)(非那雄胺片按不同適應(yīng)癥分開報(bào)價(jià),因此本文按2個(gè)產(chǎn)品進(jìn)行分析),其中按新分類獲批的涉及維格列汀片、枸櫞酸托法替布片、非那雄胺片(1mg)、替格瑞洛片、孟魯司特鈉咀嚼片、鹽酸美金剛片、左氧氟沙星滴眼液,這7個(gè)新產(chǎn)品早前處于市場空白,若成功中標(biāo),則能迅速進(jìn)入市場。

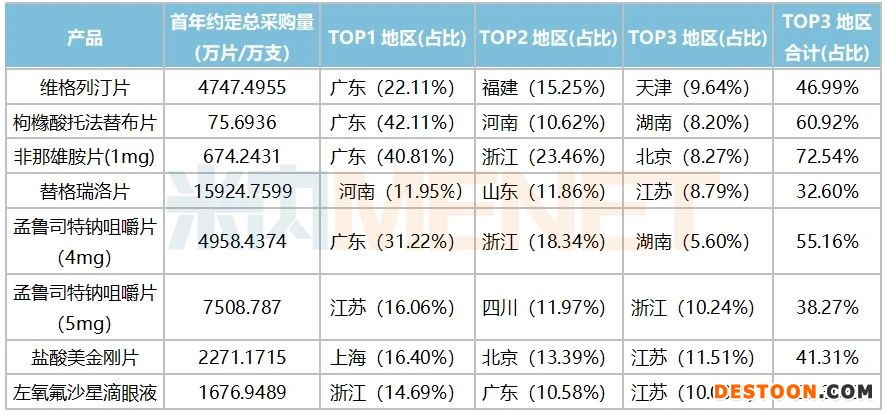

表4:七大產(chǎn)品首年約定采購量前三地區(qū)

來源:全國藥品集中采購文件(GY-YD2020-1)

從各地區(qū)約定采購量來看,揚(yáng)子江的7個(gè)新批上市產(chǎn)品若能選中廣東、浙江、江蘇等采購量大的地區(qū),產(chǎn)品迅速放量幾率就很大,若枸櫞酸托法替布片、非那雄胺片(1mg)以及孟魯司特鈉咀嚼片(4mg)的TOP3地區(qū)都拿下,半壁江山就落袋為安了。

集采推進(jìn)常態(tài)化,揚(yáng)子江10個(gè)過評產(chǎn)品正待命

米內(nèi)網(wǎng)數(shù)據(jù)顯示,截至2020年8月17日,揚(yáng)子江過評或視同過評的產(chǎn)品達(dá)35個(gè),其中有7個(gè)屬于第一、第二輪目錄范圍但并未中標(biāo)的產(chǎn)品,6個(gè)已經(jīng)入局集采,13個(gè)競標(biāo)第三輪,剩下的會(huì)否有機(jī)會(huì)被納入集采?

表5:已過評但暫未被納入國家集采的產(chǎn)品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

隨著一致性評價(jià)工作的不斷推進(jìn),過評產(chǎn)品數(shù)量不斷提升,國家集采也進(jìn)入了常態(tài)化,納入采購目錄的品種一輪比一輪多,為了應(yīng)對新政并保持市場領(lǐng)軍優(yōu)勢,國內(nèi)藥企巨頭的仿制藥研發(fā)也在不斷提速,目前揚(yáng)子江已過評但暫未被納入集采的產(chǎn)品中,相關(guān)過評企業(yè)數(shù)量已達(dá)到3個(gè)(含)以上的有6個(gè),在達(dá)到充分競爭后極有可能被下一輪或是下下輪集采“相中”,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019在中國公立醫(yī)療機(jī)構(gòu)終端利伐沙班片和玻璃酸鈉滴眼液為超10億產(chǎn)品,而氯雷他定片、來那度胺膠囊、阿奇霉素片以及頭孢拉定膠囊也是過億級別產(chǎn)品,這些重磅產(chǎn)品的集采之路或遠(yuǎn)或近。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、上海陽光醫(yī)藥采購網(wǎng)

審評數(shù)據(jù)統(tǒng)計(jì)截至2020年8月17日,如有錯(cuò)漏,敬請指正

110102000668(1)號

110102000668(1)號