近日,奧賽康再有1類新藥獲批臨床,ASKC202片將用于晚期實(shí)體瘤治療的臨床試驗(yàn)。近幾年,奧賽康加強(qiáng)研發(fā),已初步完成從“首仿為主、仿創(chuàng)結(jié)合”向“創(chuàng)新藥為主、高端首仿藥為輔”的產(chǎn)品轉(zhuǎn)型升級,公司首個(gè)1類新藥ASK120067片有望在今年獲批,此外還有4個(gè)1類新藥已獲批臨床,其中3個(gè)是抗腫瘤藥,后續(xù)將合力為公司搶食千億市場。此外,備受業(yè)界矚目的第七批國采也在近日正式“官宣”,奧賽康將有4個(gè)產(chǎn)品參與新一輪激戰(zhàn)。

四顆抗腫瘤“新星”聚焦千億市場,首個(gè)1類新藥備受矚目

近幾年,隨著國內(nèi)藥企的研發(fā)能力不斷提高,國產(chǎn)創(chuàng)新藥如雨后春筍,同時(shí)抗腫瘤領(lǐng)域一直是備受關(guān)注的重大疾病領(lǐng)域,國產(chǎn)抗腫瘤創(chuàng)新藥也成為了研發(fā)的熱門領(lǐng)域。

另一方面,隨著國產(chǎn)新藥陸續(xù)上市,為患者提供了更多“物美價(jià)廉”的用藥選擇,進(jìn)一步促進(jìn)了國內(nèi)抗腫瘤藥物市場規(guī)模上漲,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2013年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端抗腫瘤和免疫調(diào)節(jié)劑的市場規(guī)模僅為724億元,2020年漲至超過1600億元。

面對具有巨大潛力的用藥市場,奧賽康也抓緊了創(chuàng)新藥的布局。截至目前,奧賽康有1個(gè)1類新藥報(bào)產(chǎn)并在審,2個(gè)化藥1類新藥獲批臨床,2個(gè)生物藥1類新藥獲批臨床,這5個(gè)1類新藥中有4個(gè)集中在抗腫瘤領(lǐng)域,此外,1個(gè)新藥涉及近幾年火熱的眼科用藥領(lǐng)域。

表1:奧賽康2020年至今申報(bào)的1類新藥情況

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、CDE官網(wǎng)

ASK120067片是靶向作用于T790M的第三代EGFR抑制劑,用于治療非小細(xì)胞肺癌,奧賽康于2017年拿下臨床批件,隨后基于突出的I/II期臨床研究結(jié)果,公司于2019年獲得了CDE許可,完成II期臨床研究后可有條件批準(zhǔn),2021年11月,奧賽康提交上市申請,預(yù)計(jì)最快在今年可迎來喜訊。

表2:國內(nèi)已上市的第三代EGFR抑制劑銷售情況

來源:米內(nèi)網(wǎng)中國醫(yī)保目錄大全數(shù)據(jù)庫

目前國內(nèi)市場上已有3款第三代EGFR抑制劑,阿斯利康的奧希替尼最早于2017年獲批進(jìn)口,隨后在2018年談判成功進(jìn)入國家醫(yī)保目錄,米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年在中國公立醫(yī)療機(jī)構(gòu)終端及中國城市實(shí)體藥店終端合計(jì)銷售額已超過45億元。首個(gè)國產(chǎn)第三代EGFR抑制劑阿美替尼于2020年獲批,隨后也談判成功進(jìn)入國家醫(yī)保目錄,醫(yī)保支付價(jià)為176元(55mg/片);第二款國產(chǎn)第三代EGFR抑制劑花落艾力斯,伏美替尼順利進(jìn)入了2021版國家醫(yī)保談判目錄。

ASK120067片作為奧賽康首款報(bào)產(chǎn)的1類新藥,公司寄予了很高的期望。2021年3月,奧賽康宣布與上海藥明康德合作開發(fā)新藥,該項(xiàng)目除了用于治療Exon14突變的非小細(xì)胞肺癌,未來還將與ASK120067片進(jìn)行聯(lián)合用藥;此外,最新獲批臨床的ASKC202片未來也將與ASK120067片進(jìn)行聯(lián)合用藥……如此看來,奧賽康將以ASK120067片作為基點(diǎn),以拓展非小細(xì)胞肺癌為目標(biāo)人群,逐步構(gòu)建公司抗腫瘤藥物的產(chǎn)品群。

本次獲批臨床的ASKC202片是一種強(qiáng)效、高選擇性的口服小分子c-MET抑制劑,目前靶向c-MET已成為腫瘤治療領(lǐng)域的研發(fā)熱點(diǎn),國際上批準(zhǔn)了兩款高選擇性MET抑制劑,分別是默克的特泊替尼和諾華的卡馬替尼??R替尼于2020年5月獲得FDA批準(zhǔn)上市,截至2021年在全球的累計(jì)銷售額已達(dá)1.25億美元,潛力不容小覷。而國產(chǎn)新藥賽沃替尼片于2021年獲批上市,國內(nèi)市場依然有待開發(fā)。

奧賽康還有1款抗腫瘤化藥1類新藥已獲批臨床,ASKC852片是公司與藥明康德聯(lián)合研發(fā)的小分子免疫調(diào)節(jié)藥物,臨床前研究表明,該新藥單藥即能體現(xiàn)抑瘤作用,與PD-1/L1抗體聯(lián)用表現(xiàn)出顯著的協(xié)同抗腫瘤效果,此外還能有效地抑制癌細(xì)胞的轉(zhuǎn)移。

在抗腫瘤藥物領(lǐng)域,奧賽康的首個(gè)生物藥1類新藥ASKB589注射液主要通過ADCC和CDC殺傷腫瘤細(xì)胞,擬用于胃及胃食管結(jié)合部腺癌、胰腺癌等適應(yīng)癥,目前I、II期臨床正在進(jìn)行中。

公司第二款生物藥1類新藥則是ASKG712注射液,該新藥是一款能同時(shí)靶向VEGF與ANG2的雙特異性抗體,在控制新生血管形成的同時(shí),可有效改善血管穩(wěn)定性和減輕視網(wǎng)膜炎癥。臨床前結(jié)果顯示,ASKG712注射液安全性良好,且對VEGF和ANG2均有更強(qiáng)的結(jié)合活性,有望在臨床上達(dá)到更好療效,減少玻璃體注射的給藥次數(shù)。

奧賽康近年來持續(xù)加大研發(fā)投入,2018-2020年的研發(fā)投入分別為2.9億元、3.93億元、4.08億元,占營業(yè)收入比例分別達(dá)7.38%、8.69%、10.79%,而2021年前三季度,公司的研發(fā)投入同比也有45.74%的增長。目前,奧賽康布局的1類新藥除了涉及抗腫瘤領(lǐng)域及眼科用藥領(lǐng)域,抗耐藥感染的創(chuàng)新藥也進(jìn)展迅速。

據(jù)悉,ASK0912注射液是奧賽康與中國醫(yī)學(xué)科學(xué)院醫(yī)藥生物技術(shù)研究所共同開發(fā)的創(chuàng)新藥,該新藥對臨床嚴(yán)重耐藥的革蘭氏陰性菌具有廣譜活性,多項(xiàng)體內(nèi)外藥效研究顯示抗菌活性強(qiáng)于多黏菌素B和E,并且毒性降低,該新藥有望在今年申報(bào)臨床。

仿制藥全面升級,4大產(chǎn)品沖擊首仿

2021年奧賽康獲批上市的仿制藥中有7個(gè)按新分類報(bào)產(chǎn)視同過評,其中兩個(gè)拿下國產(chǎn)獨(dú)家+國內(nèi)首仿、兩個(gè)為國產(chǎn)第二家,此外,還有4個(gè)報(bào)產(chǎn)并在審的仿制藥有望沖擊國內(nèi)首仿。

表3:奧賽康2021年獲批上市的產(chǎn)品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

奧賽康近幾年猛攻抗腫瘤領(lǐng)域,除了布局1類新藥外,高端仿制藥也是收獲頗豐,其中注射用替莫唑胺拿下國產(chǎn)第二家。

全身用抗真菌藥泊沙康唑注射液是默沙東的重磅產(chǎn)品,奧賽康拿下了國內(nèi)首仿,同時(shí)公司早前已獲得了泊沙康唑腸溶片在中國大陸地區(qū)的獨(dú)家推廣權(quán),兩者可以形成序貫治療,具有強(qiáng)大的產(chǎn)品組合優(yōu)勢。此外,公司也拿下了注射用多黏菌素E甲磺酸鈉國產(chǎn)第二家,據(jù)悉奧賽康藥業(yè)是唯一采用進(jìn)口原料藥的企業(yè),預(yù)計(jì)上市后將能更好滿足臨床需求。

而地拉羅司分散片曾被列入了《第一批鼓勵(lì)仿制藥品目錄》,奧賽康順利拿下了國內(nèi)首仿。

表4:奧賽康報(bào)產(chǎn)并在審的產(chǎn)品

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

目前,奧賽康還有9個(gè)高端仿制藥報(bào)產(chǎn)并在審,涉及五個(gè)大類,其中4個(gè)產(chǎn)品有望沖擊國內(nèi)首仿。

抗腫瘤和免疫調(diào)節(jié)劑將有3個(gè)待獲批上市的口服制劑,其中塞瑞替尼膠囊為ALK、胰島素樣生長因子1受體(IGF-1R)、胰島素受體(INSR)和ROS1等多靶點(diǎn)激酶抑制劑,原研藥企諾華在2018年獲批進(jìn)入中國市場并談判成功進(jìn)入國家醫(yī)保目錄,2020年在中國公立醫(yī)療機(jī)構(gòu)終端原研產(chǎn)品的銷售額超過2.6億元。奧賽康表示,公司是首家完成生物等效性試驗(yàn)的企業(yè),并于2021年2月首家報(bào)產(chǎn),搶下國內(nèi)首仿有較大的時(shí)間優(yōu)勢。

作為國內(nèi)PPI制劑的領(lǐng)軍企業(yè),奧賽康也將有兩個(gè)重磅首仿即將來襲。右旋雷貝拉唑鈉是雷貝拉唑鈉的右旋對映異構(gòu)體,具有更優(yōu)的療效、更少的劑量、更長的半衰期。奧賽康在2018年提交注射用右旋雷貝拉唑鈉3類仿制上市申請,目前也僅有1家企業(yè)在審評審批中,大概率能拿下國內(nèi)首仿。此外,艾司奧美拉唑鎂腸溶干混懸劑是FDA唯一獲準(zhǔn)用于兒科患者的PPI制劑,曾被列入《第二批鼓勵(lì)研發(fā)申報(bào)兒童藥品清單》,目前國內(nèi)已有4家企業(yè)申報(bào)上市,但暫未有企業(yè)獲批,奧賽康依然有機(jī)會(huì)扭轉(zhuǎn)態(tài)勢。同時(shí),待這兩個(gè)重磅PPI制劑新品獲批后,將進(jìn)一步增強(qiáng)公司在該領(lǐng)域的領(lǐng)導(dǎo)地位。

此外,在血液和造血系統(tǒng)藥物領(lǐng)域,奧賽康也是艾曲泊帕乙醇胺片首家完成生物等效性試驗(yàn)并申報(bào)生產(chǎn)的企業(yè)。艾曲泊帕乙醇胺片作為首個(gè)治療ITP(原發(fā)免疫性血小板減少癥)的口服藥物,給藥更加方便,患者依從性高,可明顯降低出血率。目前國內(nèi)僅有諾華獲批進(jìn)口,2020年在中國公立醫(yī)療機(jī)構(gòu)終端銷售額在1.8億元左右,現(xiàn)為2021版國家醫(yī)保談判目錄品種。目前除了奧賽康,還有正大天晴藥業(yè)集團(tuán)、齊魯制藥、四川科倫等國內(nèi)明星藥企報(bào)產(chǎn)待批,該產(chǎn)品首仿之爭異常激烈。

從待批上市的高端仿制藥情況來看,奧賽康在不斷鞏固已占領(lǐng)導(dǎo)地位的PPI制劑市場,同時(shí)為了日后能與1類新藥協(xié)同發(fā)展,在抗腫瘤和免疫調(diào)節(jié)劑、全身用抗感染藥物兩大類市場猛攻首仿及重磅品種,也印證了公司向“創(chuàng)新藥為主、高端首仿藥為輔”的產(chǎn)品轉(zhuǎn)型升級戰(zhàn)略。

第七批國采如約而至,50億大品種激戰(zhàn)展開

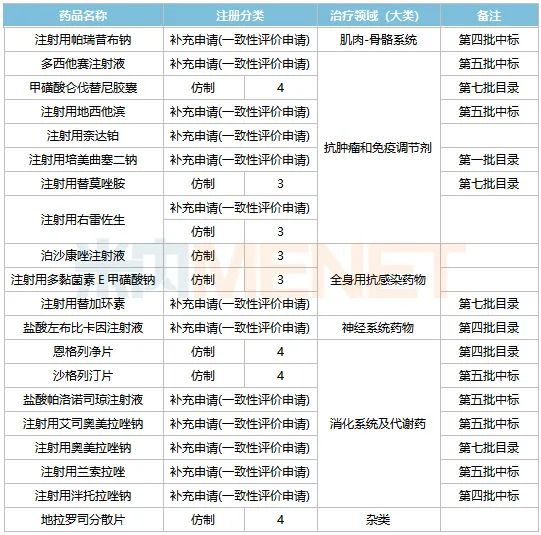

近日,第七批國采正式“官宣”,再有58個(gè)品種208個(gè)品規(guī)即將展開市場爭奪戰(zhàn)。奧賽康積極參與第四批、第五批國采,合共中標(biāo)了注射用帕瑞昔布鈉、注射用泮托拉唑鈉、多西他賽注射液、注射用地西他濱、沙格列汀片、鹽酸帕洛諾司瓊注射液、注射用艾司奧美拉唑鈉、注射用蘭索拉唑8個(gè)產(chǎn)品。

表5:奧賽康過評/視同過評的產(chǎn)品

來源:米內(nèi)網(wǎng)MID藥品索引綜合數(shù)據(jù)庫

截至目前,奧賽康已過評產(chǎn)品達(dá)20個(gè),其中涉及第七批國采目錄的有4個(gè)產(chǎn)品,包括了甲磺酸侖伐替尼膠囊、注射用替莫唑胺、注射用替加環(huán)素、注射用奧美拉唑鈉。

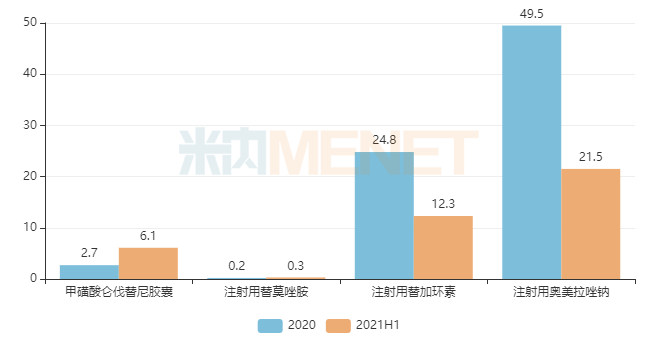

圖1:奧賽康涉及第七批國采的產(chǎn)品情況(單位:億元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

甲磺酸侖伐替尼膠囊原研藥企是衛(wèi)材,2018年獲批進(jìn)入中國市場,2020年進(jìn)入國家醫(yī)保談判目錄后銷售暴漲,2021上半年已超過6億元。2021年7月國內(nèi)仿制藥開始陸續(xù)獲批上市,截至目前已有奧賽康、石藥歐意、湖南科倫、齊魯?shù)?家國內(nèi)藥企按新分類獲批視同過評,各家均在同一起跑線上。

注射用替莫唑胺最早是恒瑞于2018年獲得生產(chǎn)批文,目前該產(chǎn)品由恒瑞領(lǐng)軍,2021年再添奧賽康等3家國內(nèi)藥企參與市場競爭,上半年的銷售額增速高達(dá)414%,市場潛力正在快速釋放。

注射用替加環(huán)素是全身用抗細(xì)菌藥超20億大品種,2021上半年豪森以36.54%的市場份額領(lǐng)軍市場,輝瑞排第二(24.64%),奧賽康排名第六(2.78%),截至目前該產(chǎn)品過評企業(yè)有7家。

第三批國采時(shí)納入了奧美拉唑腸溶膠囊,海南海靈、山東羅欣藥業(yè)集團(tuán)順利中標(biāo),2019年上述中標(biāo)企業(yè)的市場份額分別為0.02%、11.19%,2021上半年則漲至8.59%、18.60%,兩家中標(biāo)企業(yè)以價(jià)換量大獲成功。第七批國采盯上了奧美拉唑注射劑,而目前已過評的產(chǎn)品僅有注射用奧美拉唑鈉,但過評企業(yè)多達(dá)24家。

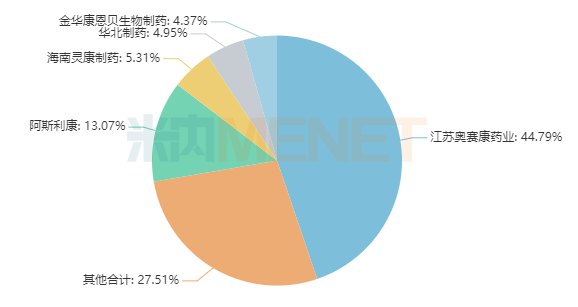

圖2:2021H1注射用奧美拉唑鈉的TOP5企業(yè)格局

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

2021上半年在中國公立醫(yī)療機(jī)構(gòu)終端,注射用奧美拉唑鈉的領(lǐng)軍企業(yè)為奧賽康,阿斯利康僅為13.07%,而緊隨其后的靈康制藥、華北制藥以及康恩貝也已過評。作為公司的拳頭產(chǎn)品,奧賽康預(yù)計(jì)將全力以赴、力保不失,但同時(shí)可以預(yù)見,這個(gè)近50億元的重磅注射劑一場激戰(zhàn)已無可避免。

來源:CDE官網(wǎng)、米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告

數(shù)據(jù)統(tǒng)計(jì)截至2月24日,如有疏漏,歡迎指正!