7月26日,國家醫(yī)保局、財政部發(fā)布《關于進一步做好基本醫(yī)療保險跨省異地就醫(yī)直接結算工作的通知》,深化基本醫(yī)??缡‘惖鼐歪t(yī)直接結算改革,要求各地醫(yī)保部門要及時調整與本通知不相符的政策措施,確保2022年12月底前同國家政策相銜接。

《通知》提出,跨省異地就醫(yī)直接結算的住院、普通門診和門診慢特病醫(yī)療費用,原則上執(zhí)行就醫(yī)地規(guī)定的支付范圍及有關規(guī)定,執(zhí)行參保地規(guī)定的基本醫(yī)療保險基金起付標準、支付比例、最高支付限額、門診慢特病病種范圍等有關政策?!痘踞t(yī)療保險跨省異地就醫(yī)直接結算經辦規(guī)程》將于2023年1月1日起正式實施。

這意味著,明年起跨省異地長期居住或跨省臨時外出就醫(yī)的參保人員辦理異地就醫(yī)備案后可以享受跨省異地就醫(yī)直接結算服務,參照就醫(yī)地目錄、參保地政策執(zhí)行。

行業(yè)專家指出,隨著人口流動的日益頻繁,異地就醫(yī)的場景會越來越多,過去由于省級醫(yī)保目錄增補制度存在,省級目錄和國家目錄長期存在不統(tǒng)一的情況,給異地就醫(yī)直接結算帶來了難度;如今全國統(tǒng)一的醫(yī)保信息平臺已經建成,省級醫(yī)保目錄藥品清退倒計時,醫(yī)保目錄“全國一盤棋”必將加速省級區(qū)域用藥市場洗牌,未來藥品品種如果無法進入國家醫(yī)保目錄,省級市場“窗口”也將不復存在。

01、醫(yī)保目錄“全國一盤棋” 地方大品種岌岌可危

我國幅員遼闊,各地區(qū)經濟發(fā)展水平懸殊,醫(yī)療條件迥異,各省市之間醫(yī)保政策、醫(yī)保目錄、報銷比例也不盡相同,這個歷史遺留問題與我國日益增加異地就醫(yī)需求存在“錯位”,給民眾就醫(yī)報銷造成許多不便。

最初允許地方增補品種是為滿足地方用藥習慣,然而在實行過程中卻無法避免地方藥企利益保護等問題;此外,省級目錄調整與國家目錄調整之間過去存在一定的時間差,這也讓醫(yī)保經辦機構無法全額結算。

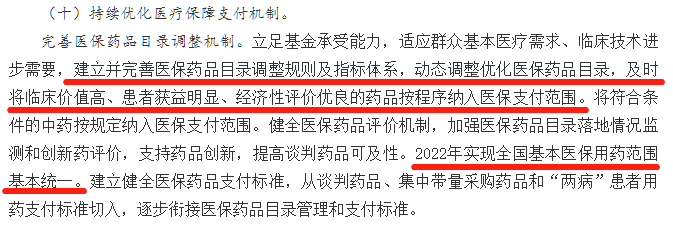

為確保醫(yī)保基金花在刀刃上,必須推動全國醫(yī)保目錄統(tǒng)一。2021年9月,國務院辦公廳印發(fā)《“十四五”全民醫(yī)療保障規(guī)劃》,明確提出2022年實現全國基本醫(yī)保用藥范圍基本統(tǒng)一的目標,建立健全醫(yī)保藥品支付標準;到2025年,醫(yī)療保障制度更加成熟定型,醫(yī)療保障信息化水平顯著提升;展望2035年,基本醫(yī)療保障制度更加規(guī)范統(tǒng)一,多層次醫(yī)療保障體系更加完善,醫(yī)療保障公共服務體系更加健全,醫(yī)保、醫(yī)療、醫(yī)藥協(xié)同治理格局總體形成。

2022年5月,國務院辦公廳發(fā)布《關于印發(fā)深化醫(yī)藥衛(wèi)生體制改革2022年重點工作任務的通知》,再次強調要實現全國醫(yī)保用藥范圍基本統(tǒng)一。

按照國家醫(yī)保局的規(guī)定,各地要嚴格執(zhí)行《2021年藥品目錄》,不得自行調整目錄內藥品的限定支付范圍和甲乙分類。省級醫(yī)保部門要加快原自行增補品種的消化工作,確保2022年6月30日之前完成全部消化工作。

2022年6月30日是各省份調整地方醫(yī)保增補品種的最后期限,如今各省份完成情況如何呢?

近日,國家醫(yī)療保障局醫(yī)藥服務管理司相關負責人公開對媒體表示,全國已有15個省份及新疆生產建設兵團提前完成了全部地方增補藥品的“消化”任務,包括北京市在內的其余16個省份藥品“消化”的完成時間為今年年底。也就是說,到2022年年底,全國所有省份都將完成地方增補藥品“消化”工作,實現全國醫(yī)保用藥范圍基本統(tǒng)一。

鑒于清退省級增補目錄工作的復雜性,國家醫(yī)保局安排了長達三年的過渡期。各地從2020年開始,要在3年內按照第1年40%、第2年40%、第3年20%的比例逐步調出原省級藥品目錄內按規(guī)定調增的乙類藥品,其中監(jiān)控輔助藥先行移出目錄。

行業(yè)普遍認為,醫(yī)保目錄全國統(tǒng)一之后,異地就醫(yī)將更加方便,經辦效率更高,也更能體現醫(yī)保的公平性;而且,隨著全國統(tǒng)一醫(yī)保信息平臺的上線運營,醫(yī)保目錄內藥品的規(guī)范管理也將加強,藥品今后若想進入醫(yī)保支付體系,國家醫(yī)保目錄將成為唯一通道。

事實上,納入醫(yī)保是產品銷售放量的主要途徑之一,被清退出醫(yī)保目錄,將導致相關產品銷售額大幅下滑,納入增補醫(yī)保省份越多的產品,被清退后所受到的影響越大。

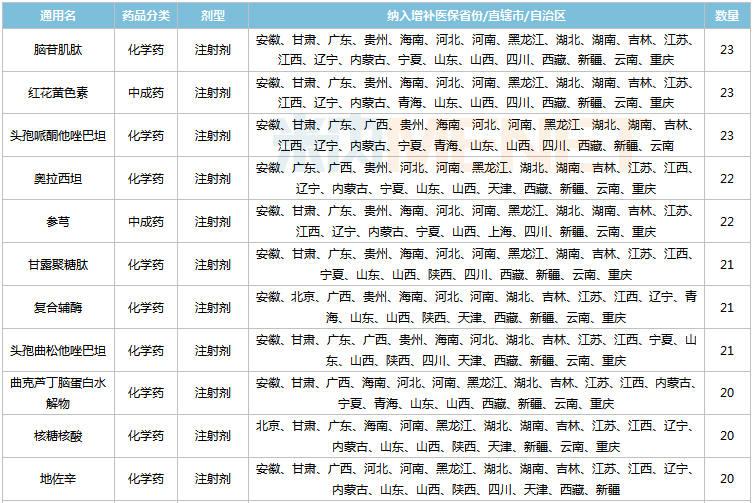

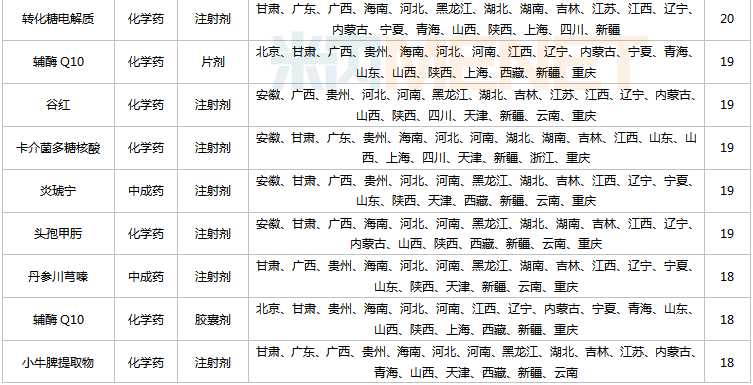

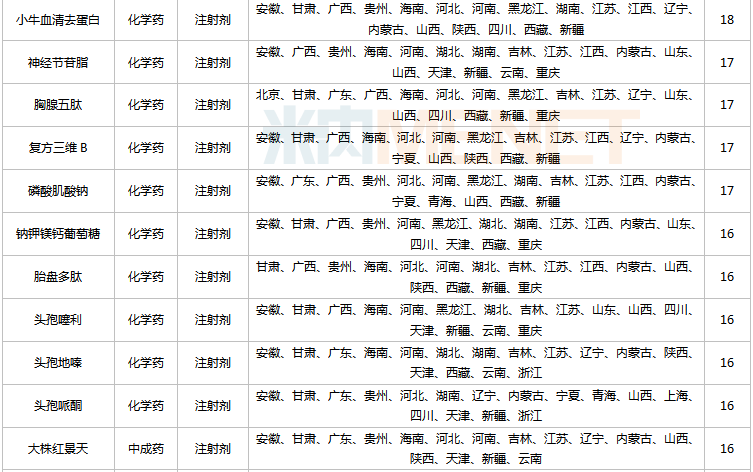

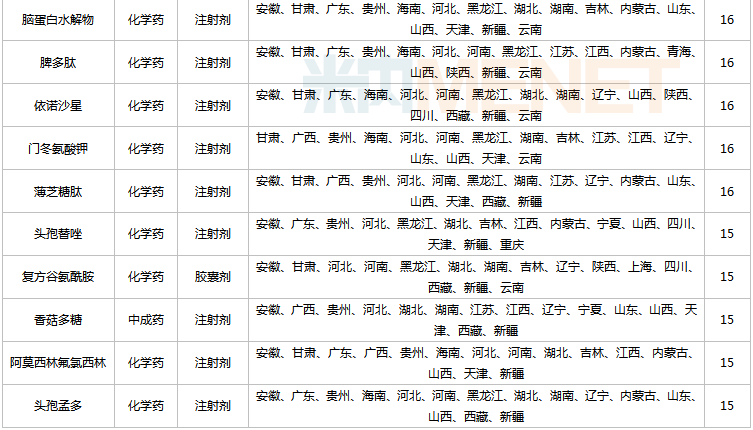

隨著省醫(yī)保目錄逐漸退出歷史舞臺,許多地方醫(yī)保大品種藥物也面臨淪為自費藥的風險,所帶來的市場沖擊可想而知。據米內網數據顯示,除去已被納入國家醫(yī)保的品種,有41個品種增補的省市達15個及以上,其中有35個為化學藥,6個為中成藥。

乙類增補醫(yī)保省市達15個及以上的品種

來源:米內網中國醫(yī)保目錄大全數據庫

在這些品種中,腦苷肌肽注射劑、頭孢哌酮他唑巴坦注射劑、奧拉西坦注射劑、炎琥寧注射劑、神經節(jié)苷脂注射劑、胸腺五肽注射劑、磷酸肌酸鈉注射劑、鈉鉀鎂鈣葡萄糖注射劑、頭孢地嗪注射劑、大株紅景天注射劑、頭孢孟多注射劑等13個品種在2020年中國公立醫(yī)療機構終端的銷售額超過10億元。

02、“神藥”必將清退 “價值醫(yī)療”促藥企轉型

醫(yī)保支付改革深入,帶量采購、醫(yī)保談判“騰籠換鳥”,聚焦臨床使用量大、使用金額高的“大品種”,省級目錄走下歷史舞臺之后,沒有被納入國家目錄的產品,只能謀求在院外市場或自費用藥市場尋求轉型空間,勢必將遭遇巨大的業(yè)績壓力。

省級醫(yī)保藥品清退進入“倒計時”,已經讓部分曾經的臨床用藥大品種遭遇市場沖擊。6月28日,濟川藥業(yè)公告,公司全資子公司濟川有限的品種蒲地藍消炎口服液、蛋白琥珀酸鐵口服溶液將于2022年6月30日起調出多地省級醫(yī)保目錄。

據了解,2021年度,蒲地藍消炎口服液在江蘇省、湖南省、吉林省、青海省、天津市的銷售金額約7億元;蛋白琥珀酸鐵口服溶液在江蘇省、湖南省的銷售金額約1億元。

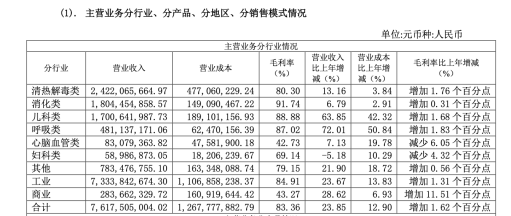

作為拳頭產品,蒲地藍消炎口服液是濟川藥業(yè)的獨家劑型,自2013年上市以來,累計銷售超100億元,連續(xù)多年位居清熱解毒類口服中成藥第一名。據2021年年報,濟川藥業(yè)實現營收76.31億元,其中,蒲地藍消炎口服液所屬的清熱解毒類實現營收24.22億元,營收貢獻超三成。

不過,根據西南證券研報,截至2021年,蒲地藍消炎口服液的營收相較于公司總營收的占比,已從2018年的44.3%下降至34.7%。

面對主打產品退出醫(yī)保目錄、銷售額下降風險等壓力,濟川藥業(yè)也在不斷探索如何提振業(yè)績。在2020年業(yè)績說明會上,濟川藥業(yè)董事長曹龍祥表示,公司目前大力發(fā)展日化業(yè)務。2021年濟川藥業(yè)也在公開平臺上表示后續(xù)還會與電商展開聯(lián)系,拓展市場。

在業(yè)內人士看來,目前市場可供選擇的日化類品牌很多,藥企相較于專門從事日化的公司來說,渠道等優(yōu)勢稍弱。事實上,日化帶給濟川藥業(yè)的業(yè)績貢獻并不算高。2021年,濟川藥業(yè)經營日化業(yè)務的主體江蘇蒲地藍日化有限公司的營收為9304.48萬元。

對一個從未開發(fā)過并且競爭激烈的日化領域,想要占領一定的市場份額也非易事,對蒲地藍消炎口服液依賴度高的濟川藥業(yè)任重道遠。

與蒲地藍消炎口服液相同命運的還有貴州拜特的丹參川芎嗪注射液。

2019年,丹參川芎嗪注射液被納入國家重點監(jiān)控藥品目錄,結合國家醫(yī)保局同期出臺的《關于建立醫(yī)療保障待遇清單管理制度的意見(征求意見稿)》,該產品于2020年被調整出各省級地方醫(yī)保支付目錄。

至此,丹參川芎嗪注射液銷售情況急轉直下,當年從2018年17.83億,下滑到2019年的14.11億,凈利潤從3.73億下滑到2.84億。當年考慮到庫存、預計市場渠道及終端存量使用進度等情況,貴州拜特2019年12月暫停了丹參川芎嗪注射液的生產。

2021年1月,貴州拜特向藥監(jiān)部門提出停產申請并進行了備案。為減少運營成本,以及經營不確定性可能帶來的持續(xù)虧損,丹參川芎嗪注射液藥品注冊批件已于2021年2月23日注銷。

“價值醫(yī)療”時代,聚焦未被滿足的臨床需求,好產品永遠是臨床急需的產品,國家醫(yī)保目錄常態(tài)化調整將是藥企進入醫(yī)保的唯一方法。

專家表示,從政策端和支付端的政策調整不難感受到,醫(yī)藥企業(yè)如果僅僅以銷售為導向是沒有未來的。對于被清退的省級增補醫(yī)保品種相關企業(yè)而言,可以通過二次開發(fā),證實藥物療效與安全性,爭取進入全國醫(yī)保目錄,同時需要做好大幅降價的心理準備。

對于企業(yè)而言,專業(yè)人才推廣隊伍打造和上市臨床再評價投入需要企業(yè)具備足夠長遠的戰(zhàn)略布局,無論面向醫(yī)保市場還是自費市場,以臨床價值為導向,堅持創(chuàng)新驅動高質量發(fā)展,提升全周期產品質量管控能力與品牌服務意識,才是未來企業(yè)制勝關鍵。