“通策醫(yī)療的復(fù)利之路,事實(shí)上才剛剛開始。”

通策醫(yī)療董事長呂建明在2021年致全體股東的公開信中說的這番話,如今是否讓股東失望了?

日前,針對上海證券交易所《關(guān)于通策醫(yī)療股份有限公司非經(jīng)營性資金往來等相關(guān)事項(xiàng)的問詢函》,通策醫(yī)療發(fā)布公告,就非經(jīng)營性資金往來、向關(guān)聯(lián)方提供財(cái)務(wù)資助等問題做出回應(yīng)。

通策醫(yī)療在公告中承認(rèn)財(cái)務(wù)資助事項(xiàng)主要由于對出資過程中公司與關(guān)聯(lián)方出現(xiàn)了缺少投資決策程序,形成非經(jīng)營性資金往來,對出資時間差的問題認(rèn)識不足,未能做到完全同步出資。

這意味著,早前業(yè)內(nèi)傳言的關(guān)于公司實(shí)際控制人兼董事長呂建明、總經(jīng)理兼財(cái)務(wù)總監(jiān)王毅、董事會秘書張華等高管違規(guī)行為正式收到監(jiān)管決定,并得到相應(yīng)的監(jiān)管處罰。

福不雙至,禍不單行,通策醫(yī)療的“糟心事”不止一件。集采利空、利潤大滑坡、因多項(xiàng)違規(guī)行為收到了監(jiān)管部門的責(zé)令整改通知……市場觀點(diǎn)認(rèn)為,作為民營口腔領(lǐng)域的龍頭,企業(yè)一舉一動都可能對細(xì)分板塊帶來影響,疊加種植牙集采預(yù)期、口腔服務(wù)收費(fèi)治理推進(jìn),內(nèi)憂外困的通策醫(yī)療的業(yè)績似乎已經(jīng)觸及“天花板”。

“牙茅”顯露疲態(tài)并非毫無征兆。自2021年6月通策醫(yī)療股價(jià)一度跨過420元門檻之后,資本市場走勢一路下行,一年時間,通策醫(yī)療市值已經(jīng)跌去超過900億。

內(nèi)憂:企業(yè)“獨(dú)立性”引質(zhì)疑

“關(guān)聯(lián)交易”暴雷?

通策醫(yī)療公告稱,收到中國證券監(jiān)督管理委員會浙江證監(jiān)局(以下簡稱“浙江證監(jiān)局”)出具的《關(guān)于對通策醫(yī)療股份有限公司及相關(guān)人員釆取責(zé)令改正措施的決定》,涉及違規(guī)事項(xiàng)包括:關(guān)聯(lián)交易未披露、財(cái)務(wù)資助及投資出資情況披露不準(zhǔn)確、上市公司獨(dú)立性欠缺。

浙江證監(jiān)局認(rèn)為,通策醫(yī)療的上述行為違反了《上市公司信息披露管理辦法》等的相關(guān)規(guī)定;公司實(shí)際控制人兼董事長呂建明、總經(jīng)理兼財(cái)務(wù)總監(jiān)王毅、董事會秘書張華對上述違規(guī)行為負(fù)有主要責(zé)任。

由此,浙江證監(jiān)局決定對公司及相關(guān)責(zé)任人采取責(zé)令改正的監(jiān)督管理措施,并記入證券期貨市場誠信檔案。

就在公布浙江證監(jiān)局的責(zé)令改正決定書后,通策醫(yī)療再次公告稱,收到上海證券交易所《關(guān)于通策醫(yī)療股份有限公司非經(jīng)營性資金往來等相關(guān)事項(xiàng)的問詢函》,要求進(jìn)一步核實(shí)并補(bǔ)充披露非經(jīng)營性資金往來和財(cái)務(wù)資助、關(guān)于與關(guān)聯(lián)方共同投資、關(guān)于上市公司獨(dú)立性三方面問題。

在回復(fù)上交所的最新公告中,通策醫(yī)療表示,公司獨(dú)立性問題主要是在印章管理、人員管理、資金管理三個方面。在印章管理上,上市公司與實(shí)際控制人控制的關(guān)聯(lián)方共用了同一套OA系統(tǒng)進(jìn)行審批;在財(cái)務(wù)人員工作中存在混用的情況,導(dǎo)致部分財(cái)務(wù)人員同時申請使用上市公司印章和關(guān)聯(lián)方印章,關(guān)聯(lián)方資金支付由上市公司財(cái)務(wù)人員兼職審批的情況。

由于公司與通策集團(tuán)一直將“小總部,大事業(yè)”作為公司管理的理念,為減少不必要的管理費(fèi)用開支,以及提高一線業(yè)務(wù)人員的辦事效率,才在辦公系統(tǒng)、財(cái)務(wù)人員等方面存在共用的情況。顯然,內(nèi)部流程存在的風(fēng)險(xiǎn),這一次“暴雷”了。

在業(yè)內(nèi)看來,控股股東和通策醫(yī)療之間的財(cái)務(wù)獨(dú)立性從公司內(nèi)部管理來看是存在風(fēng)險(xiǎn)的,這實(shí)際上反映出上市公司治理方面的缺陷。“正是有了上市公司財(cái)務(wù)不獨(dú)立的‘因’,才有了后面的瞞報(bào)關(guān)聯(lián)交易、涉嫌占用上市公司資金的‘果’。”

專家觀點(diǎn)認(rèn)為,保持上市公司的獨(dú)立性都是最基礎(chǔ)、但又最重要的一環(huán),要做好這一點(diǎn),需要公司內(nèi)部治理切實(shí)履職,外部中介責(zé)任落實(shí),監(jiān)管對違法違規(guī)行為“露頭就打”;同時,對于那些無法保證獨(dú)立性的上市公司,不管其是否屬于熱門投資標(biāo)的,投資者也都有必要保持高度警惕。

資料顯示,通策醫(yī)療成立于1995年,是一家集臨床、科研、教學(xué)三位于一體的大型口腔醫(yī)療集團(tuán)。過去十年,該公司營收及歸母凈利潤分別從2011年的3.15億、0.70億增長至2021年27.80億、7.02億。

憑借優(yōu)秀賽道和高成長業(yè)績,通策醫(yī)療在二級市場冠以“牙茅”之稱,股價(jià)從2017年20元/股左右一路飆漲到2021年6月25日的最高點(diǎn)421.99元/股,累計(jì)漲幅接近20倍。

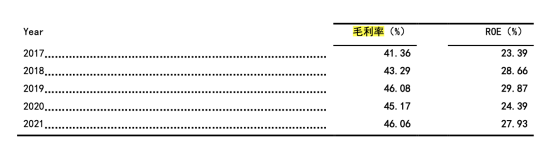

據(jù)2021年年報(bào)披露,2017-2021年,通策醫(yī)療的毛利率一直維持在40%以上,2021年通策醫(yī)療的毛利率46.06%,凈資產(chǎn)收益率27.93%,雖然還是難以跟貴州茅臺相媲美,但這一數(shù)據(jù)在醫(yī)藥行業(yè)中已經(jīng)處于較高的水平。

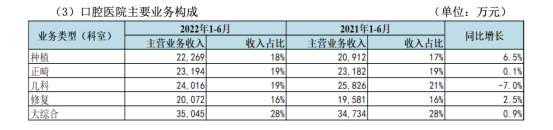

口腔治療收費(fèi)昂貴,特別是動輒花費(fèi)數(shù)千甚至上萬元的種植牙業(yè)務(wù),這也是通策醫(yī)療可以維持高毛利的因素之一。按2022年半年報(bào)披露,通策醫(yī)療的業(yè)務(wù)包括種植、正畸、兒科、修復(fù)及大綜合五大部分,其中種植業(yè)務(wù)收入貢獻(xiàn)占比18%。

然而,股市瞬息萬變。2021年,受政策和業(yè)績增長放緩等因素影響,通策醫(yī)療的股價(jià)經(jīng)歷數(shù)次“過山車”,截至8月29日收盤,通策醫(yī)療報(bào)收于115.6元/股,市值僅371億元。

外困:集采預(yù)期帶崩股價(jià)

業(yè)績失速敲警鐘?

自去年下半年以來,種植牙納入集采方案已在國家醫(yī)保局開始部署,而集采政策對應(yīng)的,正是通策醫(yī)療的種植牙業(yè)務(wù)。這也被市場解讀為通策醫(yī)療股價(jià)持續(xù)下跌的主要原因之一。隨著種植牙納入集采,公立醫(yī)院醫(yī)療成本有望降低,在越來越多口腔疾病被納入醫(yī)保范圍進(jìn)入集采后,民營醫(yī)院利潤空間將進(jìn)一步受到擠壓。

8月18日,國家醫(yī)保局就《關(guān)于開展口腔種植醫(yī)療服務(wù)收費(fèi)和耗材價(jià)格專項(xiàng)治理的通知(征求意見稿)》公開征求意見。為規(guī)范項(xiàng)目和價(jià)格、實(shí)施集中帶量采購奠定堅(jiān)實(shí)基礎(chǔ)。決定全面開展口腔種植收費(fèi)和醫(yī)療服務(wù)價(jià)格調(diào)查登記工作。專項(xiàng)治理啟動階段(2022年8月),按照“橫到邊、豎到底、全覆蓋”的原則,全面開展口腔種植收費(fèi)和醫(yī)療服務(wù)價(jià)格調(diào)查登記。

事實(shí)上,近期在湖南、甘肅、陜西、湖南、安徽、江西等近多個省份地市,都在近期發(fā)布了類似的通知,多地醫(yī)保局發(fā)布口腔種植收費(fèi)和醫(yī)療服務(wù)價(jià)格調(diào)查登記的通知,被市場預(yù)期為后續(xù)實(shí)施種植牙集采、規(guī)范口腔種植醫(yī)療服務(wù)項(xiàng)目收費(fèi)等工作做鋪墊。種植牙集采工作從試點(diǎn)到深化,意味著大幅度降價(jià)已經(jīng)“箭在弦上”。

通策醫(yī)療公開表示,醫(yī)保局發(fā)布的文件符合預(yù)期,并且還將種植牙集采視為一個機(jī)遇:“我們認(rèn)為還是會存在高中低分層的市場,我們既要做好即將到來的低價(jià)口腔市場,又要做好原有的高端業(yè)務(wù)。”

目前,通策醫(yī)療的種植牙業(yè)務(wù)主要集中在中高端領(lǐng)域,在半年報(bào)中,通策坦言,公司目前在低端市場的占有率不高,且對低端市場的戰(zhàn)略仍處于深入探索階段,因此在該領(lǐng)域的增長存在不確定性。

2021年末,浙江寧波下屬的慈溪市率先推動平價(jià)“種植牙”項(xiàng)目順利落地,使“種植牙”均價(jià)從8500元/顆左右降至3500元/顆左右,降價(jià)60%。

據(jù)通策醫(yī)療上半年業(yè)績交流紀(jì)要,半年以來,寧波個人賬戶買單的,通策醫(yī)療一共做了94顆,在平價(jià)種植體推行方面,進(jìn)展似乎并不順利。

值得一提的是,醫(yī)保進(jìn)入集采后將能夠覆蓋絕大部分的中低檔種植牙的需求,盡管高端客群并不會消失,但市場中高端種植牙的需求與增量都將會被大幅壓縮。

據(jù)太平洋證券研究報(bào)告,在種植牙手術(shù)的費(fèi)用構(gòu)成中,核心材料種植體、基臺、等耗材的費(fèi)用占比達(dá)到75%,剩下的25%則為治療費(fèi)。按照集采后耗材費(fèi)用80%的降幅計(jì)算,原本花費(fèi)1萬元的種植牙總費(fèi)用,如果占比25%的治療費(fèi)用不變,總費(fèi)用則降至4000元,降幅可達(dá)60%。如集采順利落地,對依賴高端客戶為主的通策醫(yī)療利潤空間無疑會進(jìn)一步被壓縮。

2022年半年報(bào)數(shù)據(jù)顯示,通策醫(yī)療上半年實(shí)現(xiàn)總營業(yè)收入13.18億元,較去年同期增長僅0.05%,幾乎停滯;實(shí)現(xiàn)歸母凈利潤2.96億元,同比下降15.73%,罕見負(fù)增長。

需要指出的是,通策醫(yī)療毛利率下滑同樣顯著。公開數(shù)據(jù)顯示,上半年通策醫(yī)療毛利率42.39%,同比下滑4.36個百分點(diǎn)。目前,公司毛利率下降至2020年二季度以來的新低。

截至2022年上半年,通策醫(yī)療擁有營業(yè)口腔醫(yī)療機(jī)構(gòu)65家。目前,通策醫(yī)療在浙江省內(nèi)的口腔醫(yī)院以杭州口腔醫(yī)院集團(tuán)有限公司 、杭州口腔醫(yī)院集團(tuán)城西口腔醫(yī)院有限公司和寧波口腔醫(yī)院集團(tuán)有限公司三家總院為中心,加上各自具有管理關(guān)系的分院,構(gòu)成3個“總院+分院”的區(qū)域醫(yī)院集群。上述,三家總院總營收占通策醫(yī)療2021年?duì)I業(yè)收入的61%,剔除分紅后總利潤占公司利潤73.5%。

“種植牙耗材采購數(shù)量占比超過80%的是民營口腔機(jī)構(gòu),對于大型民營連鎖牙科診所而言,每次耗材采購,也相當(dāng)于一次小型集采;另一方面,民營醫(yī)院的耗材采購、整體運(yùn)營成本,都明顯低于公立醫(yī)院。公立醫(yī)院和民營醫(yī)院的耗材采購價(jià)差有時高達(dá)100%。”有業(yè)內(nèi)人士表示。

無論是藥品還是耗材,集采的初衷是擠掉“中間水分”實(shí)現(xiàn)“騰籠換鳥”,對于種植牙而言,“中間水分”同樣需要擠一擠。降低患者負(fù)擔(dān),讓醫(yī)生收入更陽光,讓醫(yī)院真正實(shí)現(xiàn)良性、有序發(fā)展,醫(yī)耗聯(lián)動綜合改革必然能走得更遠(yuǎn)。

復(fù)利之路在哪?

為應(yīng)對口腔市場正在發(fā)生的結(jié)構(gòu)性調(diào)整,通策醫(yī)療已經(jīng)開始優(yōu)化資源配置。

通策醫(yī)療在8月22日晚上舉行的特定對象調(diào)研說明會上,董事長呂建明談及近期備受關(guān)注的種植牙集采時表示,希望這次國家的惠民政策推出以后,市場能夠非??斓玫狡占埃镜奈辶倜N植醫(yī)生是有足夠的能力去幫助這部分群體解決缺牙的問題。

“我們也在等待,也做好了準(zhǔn)備”。呂建明表示,種植牙的問題,公司反反復(fù)復(fù)談了一年多了,“請各位股東多幫我們做宣傳,我們也有在3000、3500(一顆)的種植牙”,希望更多的客戶能到我們這里來享受這個價(jià)位的服務(wù)。

同時也表示,下半年還會有8~10家蒲公英醫(yī)院開業(yè),年底蒲公英醫(yī)院數(shù)量將會達(dá)到38~40家;上半年運(yùn)營中的26家蒲公英醫(yī)院中已經(jīng)有17家盈利,上半年新開業(yè)的7家醫(yī)院目前也已經(jīng)有2家盈利;粗略計(jì)算,3~5年內(nèi),每家蒲公英醫(yī)院每年至少能夠?yàn)橥ú哚t(yī)療貢獻(xiàn)4000萬元的營收。

考慮到充足的醫(yī)護(hù)團(tuán)隊(duì)儲備是企業(yè)發(fā)展的蓄水池,通策醫(yī)療認(rèn)為,醫(yī)療人才的培養(yǎng)始終是醫(yī)院未來保持持續(xù)增長的引擎動力。