近段時間,信達生物研發(fā)動態(tài)頻發(fā):PI3Kδ抑制劑帕薩利司申報上市、ADC新藥IBI343啟動I期臨床......目前信達生物有37款新藥(34款1類新藥)處于獲批臨床及以上階段,11款1類新藥領跑雙抗黃金賽道,CAR-T產(chǎn)品上市在即,首款自主研發(fā)的ADC藥物亮相。非1類新藥中,3個重磅單抗緊盯$90億市場。

信達生物是國內(nèi)為數(shù)不多的具有自主造血能力的創(chuàng)新藥企。據(jù)公司公告,2022年前三季度信達生物總產(chǎn)品收入超過30億元。目前信達生物已有8款產(chǎn)品獲批,公司預計在未來4-5年內(nèi)營業(yè)收入達到200億元。

日前,2022年全國醫(yī)保目錄調(diào)整工作落下帷幕,信達生物有5款產(chǎn)品(含新增適應癥)成功納入新版全國醫(yī)保目錄,其中信迪利單抗在原基礎上新增兩項適應癥(胃癌和食管癌),成為唯一將五大高發(fā)瘤種一線治療納入國家醫(yī)保的PD-1;奧雷巴替尼通過談判首次納入國家醫(yī)保目錄,填補了攜T315I突變CML患者治療的空白;貝伐珠單抗、利妥昔單抗、阿達木單抗新增多項適應癥,受益患者群體不斷擴大。

11款1類新藥領跑雙抗黃金賽道

雙抗藥物通過細胞融合、重組DNA、蛋白質工程等技術制備,同時或先后特異性結合2種抗原或同一抗原的兩個不同表位,理論上可以發(fā)揮“1+1>2”的作用,逐漸成為創(chuàng)新藥研發(fā)和投資的“新寵”。

目前已有超30家國內(nèi)藥企布局雙抗藥物研發(fā),其中信達生物為領跑者,有11款1類新藥處于I期臨床及以上階段,涉及PD-(L)1、CD47、HER2、Claudin18.2、TIGIT等熱門靶點,適應癥集中在抗腫瘤及眼科領域。

信達生物國內(nèi)在研雙抗

來源:米內(nèi)網(wǎng)中國臨床試驗數(shù)據(jù)庫

信達生物在研雙抗在國內(nèi)均無同類產(chǎn)品獲批上市,PD-1/PD-L1雙抗IBI318、VEGF/補體雙抗IBI302均已步入II期(含Ib/II期)臨床,分別用于治療晚期皮膚鱗狀細胞癌、新生血管性年齡相關性黃斑變性。

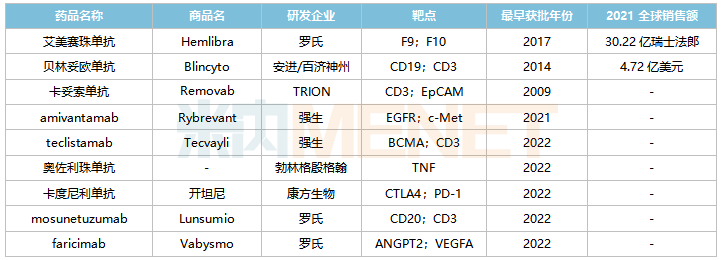

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前全球有9款雙抗藥物獲批上市,2021年全球合計銷售規(guī)模接近40億美元,其中羅氏的艾美賽珠單抗以30.22億瑞士法郎的銷售額一騎絕塵。有數(shù)據(jù)預測顯示,隨著越來越多的創(chuàng)新雙抗進入市場,同時已上市雙抗獲批更多適應癥,雙抗的全球市場規(guī)模在2025年將超過500億元。

全球已獲批上市的雙抗藥物

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

目前羅氏的艾美賽珠單抗(2018/11)、安進/百濟神州的貝林妥歐單抗(2020/11)及康方生物的卡度尼利單抗(2022/6)已在國內(nèi)獲批,其中艾美賽珠單抗、貝林妥歐單抗2021年在中國三大終端6大市場(統(tǒng)計范圍詳見本文末)的銷售額增速分別達13.7%、187.6%。

CAR-T產(chǎn)品上市可期

嵌合抗原受體T細胞免疫療法(CAR-T療法)是一種治療腫瘤的新型精準靶向療法,由于療效數(shù)據(jù)優(yōu)異,甚至能“治愈”癌癥,一躍成為資本關注的焦點。

目前信達生物已有2款CAR-T產(chǎn)品步入臨床階段,其中與馴鹿生物合作開發(fā)的伊基侖賽注射液(IBI326)已提交上市申請,這是國內(nèi)第一款全流程自主研發(fā)的CAR-T產(chǎn)品,也是國內(nèi)首家報產(chǎn)的靶向BCMA的CAR-T產(chǎn)品。

信達生物在研的CAR-T產(chǎn)品

來源:米內(nèi)網(wǎng)中國臨床試驗數(shù)據(jù)庫

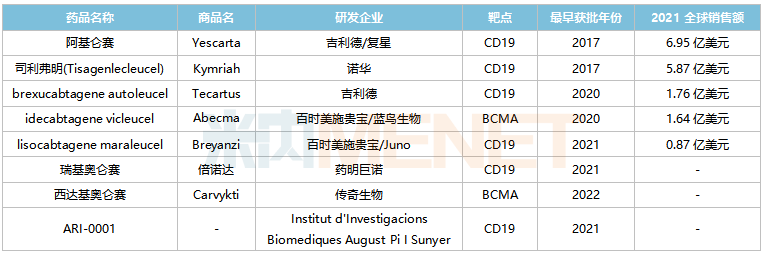

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前全球有8款CAR-T產(chǎn)品獲批上市,2021全球合計銷售規(guī)模超過17億美元,其中有6款CAR-T產(chǎn)品靶向CD19,該類產(chǎn)品的混戰(zhàn)正在持續(xù)加劇。

全球已獲批上市的CAR-T產(chǎn)品

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

國內(nèi)已獲批的CAR-T產(chǎn)品包括吉利德/復星的阿基侖賽(2021/6)、藥明巨諾的瑞基奧侖賽(2021/9),其中阿基侖賽預計2022E在中國城市實體藥店終端的銷售額將突破2億元。根據(jù)弗若斯特沙利文的資料,預計2021-2025年,中國CAR-T療法市場規(guī)模(以成本價計)復合年增長率將超過150%。伴隨更多產(chǎn)品的獲批,預計2030年將達到289億元。

首款自主研發(fā)ADC新藥亮相

抗體偶聯(lián)藥物(ADC)由抗體、連接子和毒素三部分偶聯(lián)而成,通過多樣“組合”迭代出新的產(chǎn)品。正因為如此,ADC藥物有“生物導彈”之稱,被業(yè)界認為或將成為下一個平臺級產(chǎn)品。

2022年8月,信達生物與賽諾菲達成多項目合作與許可協(xié)議,以開展兩款高潛力抗腫瘤藥物SAR408701(CEACAM5 ADC)及SAR444245(非α偏向性IL-2)在中國的臨床開發(fā)及商業(yè)化。

目前SAR408701注射液(IBI126)已在國內(nèi)開展III期臨床,用于治療轉移性非鱗狀非小細胞肺癌。這是一款靶向CEACAM5的ADC藥物,國內(nèi)暫無同類藥物獲批,IBI126研發(fā)進展最快。

2022年10月,信達生物以新藥1類提交的IBI343臨床申請獲得CDE承辦受理,2022年底獲批臨床,日前已啟動I期臨床。這是信達生物自主研發(fā)的首款ADC藥物,以claudin18.2(CLDN18.2)為靶點,該靶點已成為全球藥企競相布局的熱門靶點。

信達生物國內(nèi)在研的ADC藥物

來源:米內(nèi)網(wǎng)中國臨床試驗數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前全球有16款ADC藥物(不含生物類似藥)獲批上市,2021全球合計銷售規(guī)模超過52億美元。根據(jù)Natrue子刊的市場預測,2026年全球ADC藥物市場規(guī)模將達到164億美元。

全球已獲批上市的ADC藥物

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

而在國內(nèi)市場,已有多款ADC藥物獲批上市,包括輝瑞的奧加伊妥珠單抗(2021)、羅氏的恩美曲妥珠單抗(2020)、武田的維布妥昔單抗(2020)、吉利德/云頂新耀的戈沙妥組單抗(2022)及榮昌生物的維迪西妥單抗(2021),其中恩美曲妥珠單抗、維布妥昔單抗2021年在中國三大終端6大市場銷售額分別接近3億元及超過1億元,增長率分別為102.9%、210.8%。

3個重磅單抗緊盯$90億市場

除了1類新藥,信達生物也布局改良新藥及生物類似藥。

目前信達生物已有3款生物類似藥獲批上市,分別為貝伐珠單抗、阿達木單抗及利妥昔單抗,3款產(chǎn)品在2021年中國三大終端6大市場合計銷售規(guī)模接近150億元。

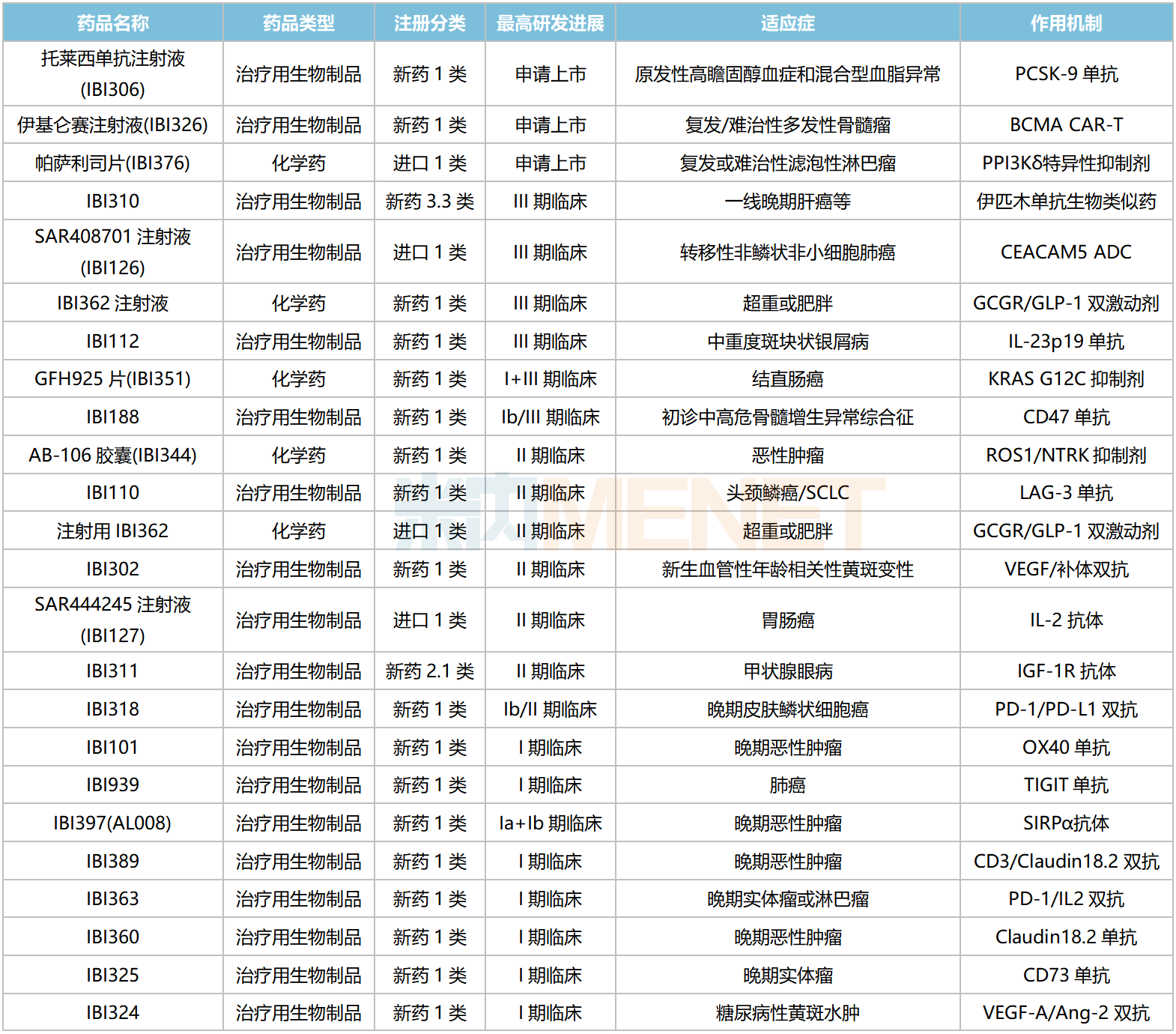

信達生物國內(nèi)在研的非1類新藥

來源:米內(nèi)網(wǎng)中國臨床試驗數(shù)據(jù)庫

3款重磅單抗在國內(nèi)處于獲批臨床及以上階段。正在開展III期臨床的IBI310為抗CTLA-4單抗,是伊匹木單抗生物類似藥,原研產(chǎn)品2021年全球銷售額達20.26億美元;正在開展I期臨床的IBI311屬于IGF-1R單抗,原研產(chǎn)品為Tepezza,2021年全球銷售額達16.6億美元;已獲批臨床的重組抗RANKL全人源單抗注射液(IBI307)為地舒單抗生物類似藥,原研產(chǎn)品2021年全球銷售額超過50億美元。

信達生物國內(nèi)在研新藥

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫等

注:米內(nèi)網(wǎng)《中國三大終端6大市場藥品競爭格局》,統(tǒng)計范圍是:城市公立醫(yī)院和縣級公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實體藥店和網(wǎng)上藥店,不含民營醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至2月1日,如有疏漏,歡迎指正!