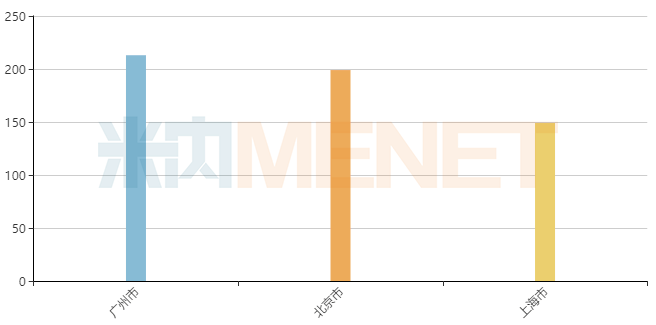

米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2022年重點(diǎn)城市公立醫(yī)院終端化學(xué)藥市場(chǎng)規(guī)模超1700億元,廣州蟬聯(lián)榜一、北京位列第二、上海跌出前三。抗腫瘤藥為北上廣三城用藥主力,7款抗腫瘤藥霸榜廣州的品牌TOP10;老牌原研藥競(jìng)爭(zhēng)乏力,賽諾菲、諾華、默沙東創(chuàng)新抗體藥銷售飆漲;石藥、齊魯、揚(yáng)子江等國(guó)產(chǎn)品牌上榜,上藥獨(dú)家品種逆勢(shì)上漲。

2022年北上廣公立醫(yī)院終端化學(xué)藥城市格局(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

廣州:7款抗腫瘤藥霸屏!石藥、齊魯亮眼

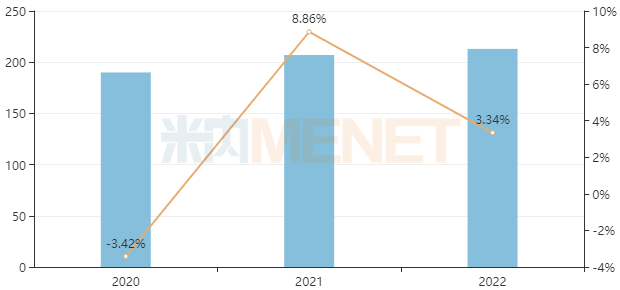

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年廣州市公立醫(yī)院終端化學(xué)藥銷售額超過210億元,同比增長(zhǎng)3.34%,在北上廣當(dāng)中領(lǐng)跑。從治療領(lǐng)域上看,銷售TOP3大類分別為抗腫瘤和免疫調(diào)節(jié)劑、血液和造血系統(tǒng)藥物、消化系統(tǒng)及代謝藥,占比分別為33.50%、12.77%、12.51%。

廣州市公立醫(yī)院終端化學(xué)藥年度銷售趨勢(shì)(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

品牌TOP10中,7個(gè)抗腫瘤和免疫調(diào)節(jié)劑霸屏,且前六大品牌均為抗腫瘤和免疫調(diào)節(jié)劑,羅氏、石藥歐意各有2個(gè)品牌上榜。阿斯利康的甲磺酸奧希替尼片、石藥歐意的鹽酸多柔比星脂質(zhì)體注射液和注射用紫杉醇(白蛋白結(jié)合型)依次位列前三。

2022年廣州市公立醫(yī)院終端化學(xué)藥品牌TOP10

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

除了拜耳的重組人凝血因子Ⅷ、羅氏的注射用曲妥珠單抗,其余產(chǎn)品均取得不錯(cuò)的銷售增長(zhǎng)。7個(gè)品牌銷售額漲逾10%,衛(wèi)材的甲磺酸侖伐替尼膠囊以56.71%的增速領(lǐng)跑,輝瑞的注射用頭孢哌酮鈉舒巴坦鈉(2:1)增長(zhǎng)25.77%,石藥歐意的注射用紫杉醇(白蛋白結(jié)合型)增長(zhǎng)20.82%。

作為羅氏曾經(jīng)的“三駕馬車”之一,注射用曲妥珠單抗(赫賽汀)依然在北上廣三城占有一席之地。帕妥珠單抗注射液(帕捷特)是目前羅氏的第二大當(dāng)家品種,已順利上榜上海、廣州的品牌TOP10。據(jù)羅氏財(cái)報(bào),2022年帕捷特全球銷售額為40.87億瑞士法郎,同比增長(zhǎng)5%。

上榜的國(guó)產(chǎn)品牌僅有3個(gè),石藥歐意的鹽酸多柔比星脂質(zhì)體注射液和注射用紫杉醇(白蛋白結(jié)合型)已連續(xù)三年上榜品牌TOP10;作為國(guó)內(nèi)首個(gè)貝伐珠單抗生物類似藥,齊魯制藥的貝伐珠單抗注射液于2021年首次躋身TOP10,2022年排名躍升至第四。

北京:抗體藥“狂飆”,立普妥退出前三

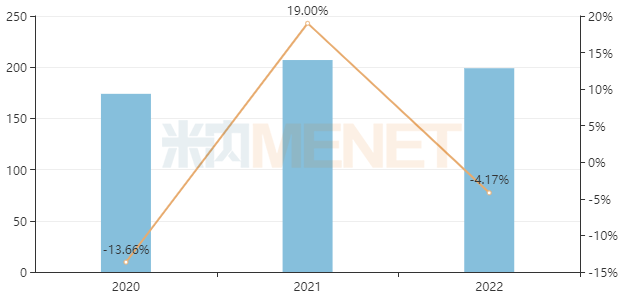

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年北京市公立醫(yī)院終端化學(xué)藥銷售額接近200億元,同比下滑4.17%,在北上廣中排名第二。從治療領(lǐng)域上看,銷售TOP3大類分別為抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、全身用抗感染藥物,占比分別為25.66%、13.18%、12.84%;僅3個(gè)大類銷售額實(shí)現(xiàn)正增長(zhǎng),皮膚病用藥以29.92%的銷售增速領(lǐng)跑。

北京市公立醫(yī)院終端化學(xué)藥年度銷售趨勢(shì)(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

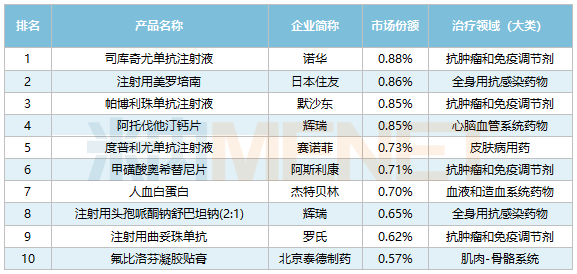

品牌TOP10銷售額均超過1億元,諾華的司庫(kù)奇尤單抗注射液首次躋身榜首,日本住友的注射用美羅培南位列第二,默沙東的帕博利珠單抗注射液(俗稱K藥)位列第三,輝瑞的立普妥(阿托伐他汀鈣片)首次退出前三。外資品牌霸屏,北京泰德的氟比洛芬凝膠貼膏是唯一上榜的國(guó)產(chǎn)品牌。

2022年北京市公立醫(yī)院終端化學(xué)藥品牌TOP10

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

4個(gè)品牌銷售額漲逾10%,其中3款單抗藥物漲幅亮眼,賽諾菲的度普利尤單抗注射液暴漲149.55%、諾華的司庫(kù)奇尤單抗注射液大漲69.18%、默沙東的帕博利珠單抗注射液增長(zhǎng)34.85%。

司庫(kù)奇尤單抗、度普利尤單抗分別于2019年、2020年進(jìn)入中國(guó)市場(chǎng),均于2020年底被納入國(guó)家醫(yī)保目錄,市場(chǎng)迎來快速放量。帕博利珠單抗于2018年進(jìn)入中國(guó)市場(chǎng),盡管尚未被納入國(guó)家醫(yī)保目錄,但市場(chǎng)表現(xiàn)亦不俗。

作為降脂明星藥,輝瑞的立普妥(阿托伐他汀鈣片)曾連續(xù)多年蟬聯(lián)榜首。被納入第一批集采后,立普妥失守冠軍寶座,隨后在第二、第三名之間徘徊。2021年、2022年立普妥銷售額分別增長(zhǎng)3.41%、7.92%,市場(chǎng)已止跌企穩(wěn),但2022年排名跌出了前三,讓位于抗體新藥。

上海:2大品牌漲逾15%,上藥、石藥、揚(yáng)子江上榜

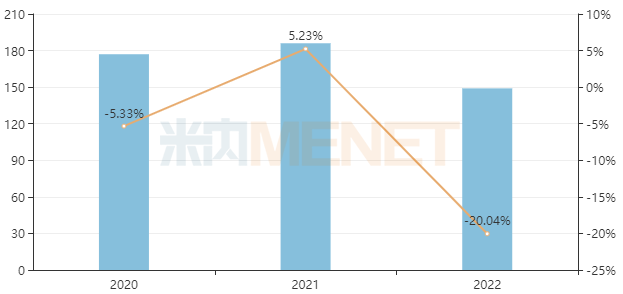

受疫情影響,2022年上海市公立醫(yī)院終端化學(xué)藥銷售額接近150億元,同比下滑20.04%,與廣州、北京形成了鮮明對(duì)比。14個(gè)治療大類銷售額均跌逾15%,呼吸系統(tǒng)用藥大跌32.97%;銷售TOP3大類分別為抗腫瘤和免疫調(diào)節(jié)劑、消化系統(tǒng)及代謝藥、血液和造血系統(tǒng)藥物,占比分別為25.46%、14.81%、13.77%。

上海市公立醫(yī)院終端化學(xué)藥年度銷售趨勢(shì)(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

品牌TOP10中,抗腫瘤和免疫調(diào)節(jié)劑有4款,血液和造血系統(tǒng)藥物有3款。4個(gè)品牌銷售額超過1億元,蓋立復(fù)的人血白蛋白、羅氏的注射用曲妥珠單抗、沈陽三生制藥的重組人血小板生成素注射液依次位列前三。

2022年上海市公立醫(yī)院終端化學(xué)藥品牌TOP10

來源:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局

隨著集采推進(jìn),曾經(jīng)上榜TOP10的老牌原研藥悉數(shù)退出。5個(gè)國(guó)產(chǎn)品牌上榜,包括三生制藥的重組人血小板生成素、西南藥業(yè)的注射用頭孢唑肟鈉、上藥第一生化的注射用硫酸多黏菌素B、石藥百克的長(zhǎng)效升白藥、揚(yáng)子江藥業(yè)的地佐辛注射液。

10個(gè)品牌中僅2個(gè)品牌的銷售額實(shí)現(xiàn)正增長(zhǎng),分別為杰特貝林的人血白蛋白、上藥第一生化的注射用硫酸多黏菌素B,增幅分別為17.81%、15.70%。

注射用硫酸多黏菌素B為上藥第一生化獨(dú)家品種,主要用于綠膿桿菌及其他假單胞菌引起的感染,近年來該產(chǎn)品市場(chǎng)異軍突起。人血白蛋白是新冠肺炎的輔助用藥,被部分地區(qū)列入新冠臨床治療藥品名單,防控放開后一度“一藥難求”。

數(shù)據(jù)來源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)

注:米內(nèi)網(wǎng)重點(diǎn)城市公立醫(yī)院化學(xué)藥終端競(jìng)爭(zhēng)格局是以北京、上海、廣州等20個(gè)重點(diǎn)城市樣本醫(yī)院的化學(xué)藥采購(gòu)數(shù)據(jù)為基礎(chǔ),對(duì)化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測(cè)的樣本城市樣本醫(yī)院數(shù)據(jù)庫(kù)。上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。