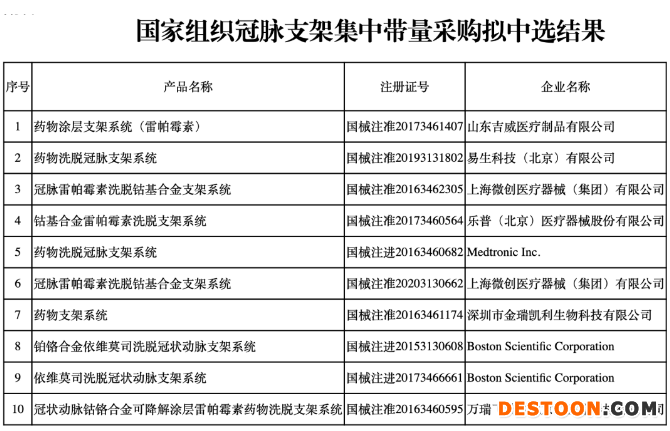

11月6日訊 11月5日,國(guó)家組織醫(yī)用耗材聯(lián)合采購(gòu)平臺(tái)官網(wǎng)發(fā)布《國(guó)家組織冠脈支架集中帶量采購(gòu)擬中選結(jié)果公示》,10個(gè)產(chǎn)品擬中選,涉及微創(chuàng)醫(yī)療、樂(lè)普醫(yī)療、美敦力、波士頓科學(xué)等多家企業(yè)。

此次集中帶量采購(gòu)結(jié)果之所以引發(fā)重磅關(guān)注,一方面是繼多輪藥品集采后,高值醫(yī)用耗材國(guó)家集采“首單”正式落地;另一方面,巨大的產(chǎn)品降價(jià)幅度成為各方議論焦點(diǎn)。據(jù)了解,擬中選產(chǎn)品中位價(jià)保持在700元左右,其中藍(lán)帆醫(yī)療旗下山東吉威公司的一款支架報(bào)價(jià)低至469元,與其13300元的掛網(wǎng)價(jià)格相比,降幅達(dá)到了96%;其它擬中選品種也全部大幅降價(jià)。

帶量采購(gòu)所引發(fā)的巨大價(jià)格下行壓力直接引發(fā)資本市場(chǎng)震蕩,以微創(chuàng)醫(yī)療、樂(lè)普醫(yī)療等為代表的醫(yī)療器械上市公司,股價(jià)遭遇震蕩下跌。

節(jié)約109億醫(yī)保資金 高值耗材價(jià)格“雪崩”

事實(shí)上,逐步規(guī)范高值耗材采購(gòu)行為已經(jīng)得到了市場(chǎng)關(guān)注。某耗材企業(yè)大區(qū)經(jīng)理表示,目前國(guó)產(chǎn)支架中,裸支架價(jià)格大概在7000~8000元,藥物洗脫支架價(jià)格范圍在11000~14000元,進(jìn)口產(chǎn)品普遍20000元以上。除此之外,還要計(jì)算球囊、輔材、造影劑、止血器等綜合費(fèi)用。

為了全面落實(shí)國(guó)務(wù)院辦公廳37號(hào)文件《治理高值醫(yī)用耗材改革方案》,帶量采購(gòu)從地方開(kāi)始,已陸續(xù)在全國(guó)各省份落地,各省(自治區(qū)、直轄市)陸續(xù)發(fā)布相關(guān)文件,開(kāi)展高值耗材帶量采購(gòu)的探索。

2019年7月,江蘇省、安徽省率先開(kāi)展高值耗材帶量采購(gòu)試點(diǎn),其中江蘇已進(jìn)行三輪帶量采購(gòu)。結(jié)果顯示,山西省中選產(chǎn)品平均降幅達(dá)52.98%,江蘇省采購(gòu)支架中選品種價(jià)格平均降幅也達(dá)到了51.01%。山西、山東、遼寧、甘肅、湖南、云南、重慶、海南等也先后開(kāi)展高值耗材帶量采購(gòu)的落地探索。

根據(jù)聯(lián)合采購(gòu)辦公室公布10月份公布的采購(gòu)文件,冠脈支架首年意向采購(gòu)總量為1074722個(gè),采購(gòu)周期為兩年,在采購(gòu)周期內(nèi),每年簽訂采購(gòu)協(xié)議;續(xù)簽采購(gòu)協(xié)議時(shí),協(xié)議采購(gòu)量原則上不少于該中選產(chǎn)品上年協(xié)議采購(gòu)量。

國(guó)家醫(yī)保局披露的信息顯示,此次原本入圍的12家企業(yè)中,外企脈盛醫(yī)療未參與競(jìng)價(jià),因此實(shí)際只有11家企業(yè)、26個(gè)品種參與。從公布的擬中選結(jié)果來(lái)看,10個(gè)品種中國(guó)產(chǎn)支架占大多數(shù),外資企業(yè)只有3個(gè)。

“國(guó)內(nèi)產(chǎn)品平均降價(jià)92%,進(jìn)口產(chǎn)品平均降價(jià)95%,預(yù)計(jì)節(jié)約109億元。”對(duì)于這一結(jié)果,行業(yè)普遍認(rèn)為,PCI手術(shù)是當(dāng)下心內(nèi)科針對(duì)冠心病的主流術(shù)式,技術(shù)和產(chǎn)品經(jīng)過(guò)長(zhǎng)期發(fā)展亦較為成熟,隨著耗材集中采購(gòu)逐步推進(jìn),長(zhǎng)期來(lái)看支架市場(chǎng)未來(lái)控費(fèi)降價(jià)、規(guī)范渠道將是大趨勢(shì)。

臨床替代洗牌加速 外企降價(jià)壓力陡增

從產(chǎn)品的國(guó)內(nèi)市場(chǎng)局面分析,冠脈支架是少數(shù)已實(shí)現(xiàn)進(jìn)口替代的高值耗材領(lǐng)域。在2004年以前的裸金屬支架時(shí)代,國(guó)內(nèi)市場(chǎng)上主要由外資產(chǎn)品所掌控,包括強(qiáng)生旗下Cordis、美敦力、波士頓科學(xué)等多家跨國(guó)巨頭,所占市場(chǎng)份額高達(dá)95%以上。

隨后國(guó)內(nèi)企業(yè)逐漸切入冠脈支架市場(chǎng),對(duì)核心技術(shù)不斷突破,憑借價(jià)格優(yōu)勢(shì),不斷推陳出新的國(guó)產(chǎn)心臟支架極大地改變了國(guó)內(nèi)在心臟支架市場(chǎng)的競(jìng)爭(zhēng)狀況,打破了外資產(chǎn)品對(duì)中國(guó)市場(chǎng)的壟斷。

自微創(chuàng)的冠脈雷帕霉素洗脫支架系統(tǒng)Firebird和樂(lè)普的血管內(nèi)藥物(雷帕霉素)洗脫支架系統(tǒng)Partner的第一代藥物支架開(kāi)始,冠脈支架的國(guó)產(chǎn)替代進(jìn)程不斷提速。此后,以吉威的EXCEL、微創(chuàng)的Firebird2、樂(lè)普的GuReater等為代表的第二代藥物支架,以及隨后涌現(xiàn)出的Nano Plus、Firehawk、EXCROSSAL等第三代藥物支架,進(jìn)一步加劇了行業(yè)洗牌。

從此次公布的首批冠脈支架帶量采購(gòu)擬中選結(jié)果不難看出,資本市場(chǎng)基于此前藥品帶量采購(gòu)“以?xún)r(jià)換量”對(duì)于企業(yè)經(jīng)營(yíng)的影響,預(yù)期高值耗材帶量采購(gòu)?fù)瑯硬蝗輼?lè)觀。11月5日,樂(lè)普醫(yī)療沒(méi)有延續(xù)前兩個(gè)交易日的上漲態(tài)勢(shì),30.36元/股的收盤(pán)價(jià)下跌了2.75%,微創(chuàng)醫(yī)療則下跌了2.30%,收于29.7港元/股,僅有藍(lán)帆醫(yī)療收盤(pán)價(jià)上漲了0.78%,從10月16日啟動(dòng)冠脈支架集采至今,三家企業(yè)的累計(jì)跌幅均超過(guò)了10%。

價(jià)格方面,跨國(guó)企業(yè)顯然面對(duì)更大的降價(jià)壓力。在本次帶量采購(gòu)中,波士頓科學(xué)共有6款產(chǎn)品入圍,雖然其支架產(chǎn)品的報(bào)價(jià)都在規(guī)則規(guī)定的“2850元”的最高上限之內(nèi),但只是在兩款上市時(shí)間較早的Promus系列支架上,報(bào)出了775元左右的低價(jià)格,新款產(chǎn)品則依然維持在較高的報(bào)價(jià)。

國(guó)家醫(yī)保局公開(kāi)表示,國(guó)家組織冠脈支架集中帶量采購(gòu)是治理高值醫(yī)用耗材價(jià)格虛高、流通亂象的重要舉措,是全面深化醫(yī)藥領(lǐng)域集中采購(gòu)改革的關(guān)鍵一環(huán)。通過(guò)集中招標(biāo)采購(gòu),高值耗材價(jià)格降低而減少醫(yī)療機(jī)構(gòu)支出的部分,仍然歸屬醫(yī)療機(jī)構(gòu),同時(shí)引導(dǎo)醫(yī)療機(jī)構(gòu)對(duì)心血管醫(yī)生的績(jī)效考核進(jìn)行適當(dāng)調(diào)整。

不過(guò),在銷(xiāo)售模式上,器械產(chǎn)品的學(xué)術(shù)推廣與藥品銷(xiāo)售存在較大差別。業(yè)內(nèi)人士表示,醫(yī)療器械產(chǎn)品的成熟不僅需要深厚的技術(shù)積累,還需要相當(dāng)時(shí)間的市場(chǎng)培育來(lái)得到用戶(hù)的認(rèn)可。此外,醫(yī)療器械與藥品的一大不同點(diǎn)在于器械的品牌營(yíng)銷(xiāo)影響力非常重要,不能唯低價(jià)是取,也要兼顧產(chǎn)品質(zhì)量,更要考慮醫(yī)生的使用習(xí)慣,因此簡(jiǎn)單更換品牌進(jìn)行臨床替代絕非易事。

110102000668(1)號(hào)

110102000668(1)號(hào)