11月5日訊

疫情未影響上市藥企研發(fā)投入

近日,東吳證券發(fā)布研報《2020年醫(yī)藥行業(yè)三季報總結(jié)專題報告:醫(yī)藥Q3業(yè)績持續(xù)恢復(fù),醫(yī)療器械、CXO、藥店強(qiáng)勁》,就醫(yī)藥行業(yè)各細(xì)分領(lǐng)域部分上市公司三季度的業(yè)績情況進(jìn)行了簡要分析。

總的來看,國家統(tǒng)計局?jǐn)?shù)據(jù)顯示,醫(yī)藥制造業(yè)2020Q1-3累計收入和凈利潤同比增速分別為1.6%和8.2%。PDB樣本醫(yī)院2020Q2藥品收入增速-17%,較2020Q1的-25%顯著收窄。

受疫情疫情影響,302家A股醫(yī)藥上市公司2020Q1-3收入和扣非后歸母凈利潤總額增速分別為5.4%和28.6%,其中,2020Q3營業(yè)收入總額增長為14.3%,扣非后歸母凈利潤總額增長為51.6%(疫情受益股所致),單季度增速持續(xù)回升。

2020Q1-3研發(fā)費用合計為347.5億元,同比增長15.7%,研發(fā)費用率為2.8%,同比提升0.3個百分點;分季度看,2020Q1-Q3研發(fā)費用分別為93.1億、120.6億、133.9億元,同比分別增長為8.8%、19.3%和17.6%,研發(fā)費用分別為2.6%、2.8%、2.9%,同比均有小幅提升,整體來看,疫情并未影響醫(yī)藥上市公司的研發(fā)投入力度。

化藥企業(yè)銷售費用下降

具體看化藥制劑企業(yè),2020Q1-3營業(yè)收入總額增長-2.7%,扣非后歸母凈利潤總額增長-0.7%。其中,2020Q3營業(yè)收入總額增長4.8%,扣非后歸母凈利潤總額增長17.8%,較2020Q2顯著回升。

76家化學(xué)制劑公司2020Q1~Q3收入總額增速為-2.65%、歸母凈利潤總額增速為-3.60%,扣非歸母凈利潤總額增速為-0.68%;2020Q3收入總額增速為4.8%、扣非歸母凈利潤總額增速為-3.1%、扣非歸母凈利潤總額增速為17.8%,Q3行業(yè)表明顯好于Q2,主要是因為Q3疫情防控進(jìn)入常態(tài)化階段,化學(xué)制劑板塊業(yè)績復(fù)蘇。

盈利能力方面,化學(xué)制劑上市公司2020Q1~Q3毛利率有所下降,但凈利率提升顯著,其中:

毛利率有所下降,主要是由于業(yè)績收入有所下降以及原料藥價格上漲;銷售費用率回落;主要因為疫情影響正常營銷活動以及疫情期間相關(guān)產(chǎn)品供不應(yīng)求;至于管理費用率和財務(wù)費用率則保持穩(wěn)定。

東吳證券分析指出,此次疫情對于化學(xué)制劑板塊業(yè)績收入影響顯著,與疫情影響下的正常營銷活動和疫情期間患者就診率顯著下降有關(guān)。隨著國內(nèi)疫情逐漸轉(zhuǎn)好和復(fù)工復(fù)產(chǎn)的有序進(jìn)行,化學(xué)制劑板塊業(yè)績表現(xiàn)迅速回升。

雖然疫情對于藥企現(xiàn)有商業(yè)化產(chǎn)品產(chǎn)生短時影響,但是并不影響研發(fā)費用的持續(xù)投入和創(chuàng)新藥企研發(fā)進(jìn)度。因此,隨著國內(nèi)創(chuàng)新研發(fā)進(jìn)程的不斷推進(jìn),化學(xué)制劑板塊仍將不斷分化,創(chuàng)新藥研發(fā)企業(yè)仍將成為化學(xué)制劑板塊業(yè)績增長的核心催化劑。

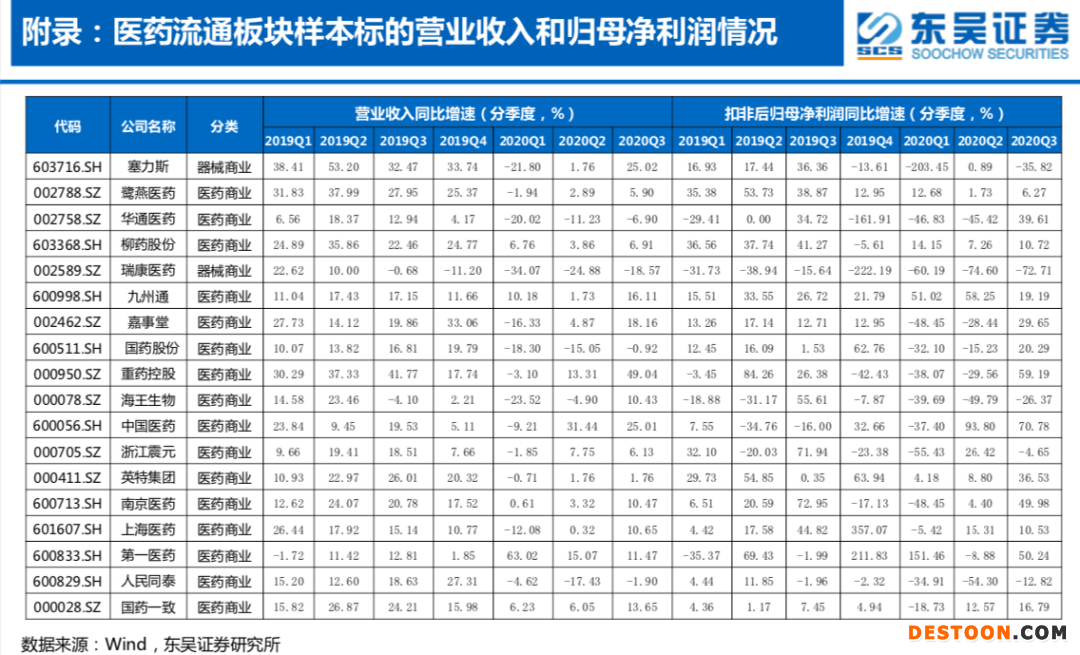

醫(yī)藥商業(yè)銷售費用下降

據(jù)統(tǒng)計,18家醫(yī)藥商業(yè)公司2020年前三季度收入總額增速為1.54%、歸母凈利潤總額增速為11.27%、扣非歸母凈利潤總額增速為11.35%;2020Q3收入總額增速為11.7%、歸母凈利潤總額增速為27.3%、扣非歸母凈利潤總額增速為14.1%。疫情導(dǎo)致醫(yī)藥商業(yè)的Q1業(yè)績受到影響,Q2、Q3加快恢復(fù)。

具體來看,盈利能力方面,醫(yī)藥商業(yè)上市公司2020H1毛利率基本持平,但凈利率提升,其中:銷售費用率下降,主要是因為疫情影響商業(yè)活動和帶量采購不斷落地帶來醫(yī)藥商業(yè)企業(yè)銷售費用的進(jìn)一步降低;此外由于規(guī)模效應(yīng)的不斷顯現(xiàn),管理費用率也持續(xù)下降;財務(wù)費用率基本持平;研發(fā)費用率則略有提升,主要是因為供應(yīng)鏈系統(tǒng)、物流體系等方面的投入。

東吳證券分析指出,新冠疫情導(dǎo)致醫(yī)藥商業(yè)的Q1業(yè)績增速略有下滑,但Q2、Q3季度持續(xù)加速增長,體現(xiàn)了醫(yī)藥生物剛需屬性的特性。隨著國內(nèi)帶量采購不斷推進(jìn),醫(yī)藥商業(yè)企業(yè)銷售費用率將進(jìn)一步下降,龍頭商業(yè)企業(yè)價值進(jìn)一步凸顯,強(qiáng)者恒強(qiáng)更加突出。

集采壓縮銷售費用

據(jù)相關(guān)媒體報道,2019年323家上市醫(yī)藥公司的銷售費用達(dá)2873億,而被納入帶量采購的藥品,采購量以合同的形式規(guī)定了下來,保證了藥品的進(jìn)院采購,節(jié)省了中間的銷售費用。

近期,第三批國采的中選結(jié)果將在全國先后落地,隨著中選品種進(jìn)入正式采購階段,相關(guān)帶量采購品種對于一批醫(yī)藥工業(yè)制劑企業(yè)和醫(yī)藥商業(yè)企業(yè)的影響還將持續(xù)顯現(xiàn)。

值得注意的是,近日國家醫(yī)保局相關(guān)領(lǐng)導(dǎo)在一次采訪中表示,國家層面要常態(tài)化開展國家藥品集采,按照一定數(shù)量和金額來設(shè)定標(biāo)準(zhǔn),達(dá)到標(biāo)準(zhǔn)就啟動新一輪集采,大概一年兩批左右。隨后還會進(jìn)一步拓寬集采范圍和條件,加快推進(jìn)集采步伐。

至于地方層面,在國家指導(dǎo)下,希望積極按照國家形成的政策規(guī)范開展集中帶量采購,希望到2022年底,臨床采購金額較大,適合集采的重點藥品都能夠納入集采范圍。

注:本文部分整理自東吳證券研報《2020年醫(yī)藥行業(yè)三季報總結(jié)專題報告:醫(yī)藥Q3業(yè)績持續(xù)恢復(fù),醫(yī)療器械、CXO、藥店強(qiáng)勁》

110102000668(1)號

110102000668(1)號