11月2日訊 2020年8月26日,醫(yī)學(xué)界血液頻道公布了2020最新版《中國(guó)多發(fā)性骨髓瘤指南》。新的組合治療方案,以及大分子抗體類藥物上市,推動(dòng)國(guó)內(nèi)多發(fā)性骨髓瘤治療管理水平顯著提升,客觀上已與西方國(guó)家全面接軌。

近兩年,在仿制藥質(zhì)量和療效一致性評(píng)價(jià)工程推動(dòng)下,新藥開發(fā)長(zhǎng)足邁進(jìn)。2019年國(guó)家藥監(jiān)局(NMPA)批準(zhǔn)了5個(gè)多發(fā)性骨髓瘤治療藥物,分別為比利時(shí)Janssen-Cilag的達(dá)雷妥尤單抗注射液,正大天晴藥業(yè)、齊魯制藥的來那度胺膠囊,南京先聲東元、南京正大天晴的注射用硼替佐米。2020年至今,NMPA批準(zhǔn)了4個(gè)多發(fā)性骨髓瘤治療藥物,分別是蘇州特瑞藥業(yè)、正大天晴藥業(yè)、石藥集團(tuán)歐意藥業(yè)的注射用硼替佐米,揚(yáng)子江藥業(yè)集團(tuán)的來那度胺膠囊。

2019~2020年10月NMPA批準(zhǔn)多發(fā)性骨髓瘤治療藥物

多發(fā)性骨髓瘤引起人類關(guān)注

近幾年來,隨著新藥的問世,檢測(cè)手段的提高,以及老齡化社會(huì)快速發(fā)展和老年人健康理念的更新,人們對(duì)許多發(fā)病率較低的惡性腫瘤有了新的認(rèn)識(shí)和重視,從而推動(dòng)了復(fù)發(fā)多發(fā)性骨髓瘤新藥市場(chǎng)的快速發(fā)展。

2020最新版《中國(guó)多發(fā)性骨髓瘤指南》新增達(dá)雷妥尤單抗(CD38單抗)/來那度胺/地塞米松(DRD)、達(dá)雷妥尤單抗/硼替佐米/地塞米松(DVD)以及達(dá)雷妥尤單抗/伊沙佐米/地塞米松(DID)的聯(lián)合化療方案,開啟多發(fā)性骨髓瘤領(lǐng)域新的治療模式,推動(dòng)國(guó)內(nèi)相關(guān)治療藥物與國(guó)外接軌。

2020年8月,賽諾菲的伊沙妥昔單抗(Sarclisa),葛蘭素史克的貝蘭塔單抗(Blenrep)獲得FDA批準(zhǔn)上市。目前已有12款多發(fā)性骨髓瘤治療藥物獲批,此外新基公司開發(fā)的艾基維侖賽(Idecabtagene vicleucel)已進(jìn)入到BLA階段,有望2020年獲得FDA批準(zhǔn)。

近5年來全球上市的多發(fā)性骨髓瘤治療新藥

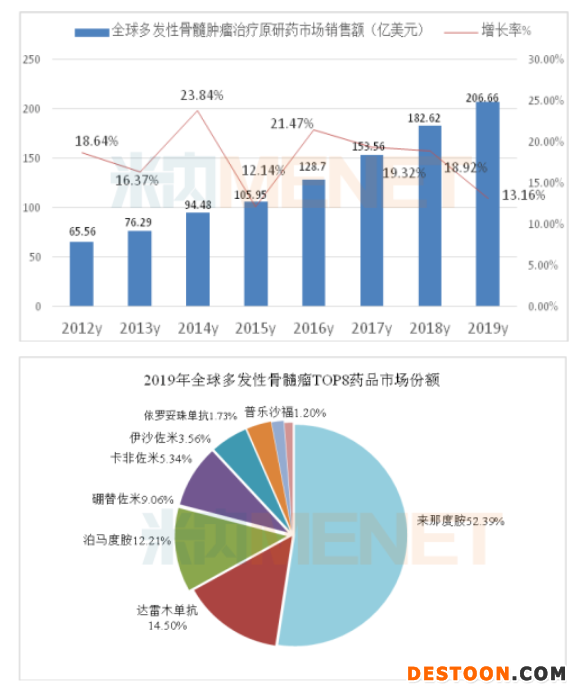

據(jù)跨國(guó)公司財(cái)報(bào)數(shù)據(jù),2019年全球抗多發(fā)性骨髓瘤藥銷售金額超過了206億美元,同比上一年增長(zhǎng)了13.16%。目前已形成了來那度胺、達(dá)雷木單抗、泊馬度胺、硼替佐米、卡非佐米、伊沙佐米、依羅妥珠單抗和普樂沙福8大品種競(jìng)爭(zhēng)的市場(chǎng)格局。

中國(guó)多發(fā)性骨髓瘤市場(chǎng)浮出水面

多發(fā)性骨髓瘤(MM)屬于中老年疾病,西方國(guó)家的發(fā)病率比亞洲國(guó)家略高,發(fā)病年齡平均在70歲以上。國(guó)際公認(rèn)的數(shù)據(jù)顯示:美國(guó)多發(fā)性骨髓瘤的發(fā)病率男性為7.1/10萬,女性為4.6/10萬,多數(shù)發(fā)達(dá)國(guó)家及地區(qū)多發(fā)性骨髓瘤的發(fā)病率為4/10萬。

我國(guó)多發(fā)性骨髓瘤發(fā)病率約為2~3/10萬,是超過急性白血病的第二大血液系統(tǒng)惡性腫瘤,多數(shù)患者確診時(shí)已是中晚期。隨著我國(guó)人口老齡化程度不斷加劇與疾病診斷技術(shù)的逐步改善,患病總?cè)藬?shù)逐漸浮出水面,在合理治療下,提高患者生存期及生活質(zhì)量勢(shì)在必行。

經(jīng)典治療方案明確了硼替佐米、來那度胺、環(huán)磷酰胺、長(zhǎng)春新堿、多柔比星、卡莫司汀、美法/輪和地塞米松的聯(lián)合治療方案,其中硼替佐米、來那度胺和沙利度胺是組合方案的基礎(chǔ)藥物,可以組成復(fù)方二聯(lián)、三聯(lián)、四聯(lián)給藥治療。2020最新版《中國(guó)多發(fā)性骨髓瘤指南》更新改進(jìn)了現(xiàn)有的雞尾酒療法,旨在提高了患者的生存期和生活質(zhì)量。

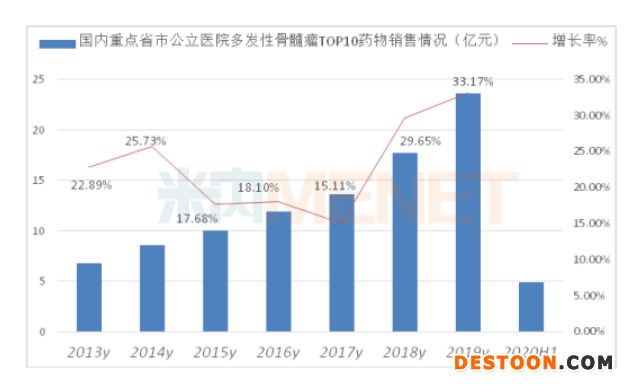

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年重點(diǎn)省市公立醫(yī)院終端抗腫瘤和免疫調(diào)節(jié)劑銷售市場(chǎng)超過了450億元,同比上一年增長(zhǎng)了16.37%,銷售規(guī)模居14個(gè)治療大類之首,顯示出剛性需求的特點(diǎn),其中抗骨髓瘤TOP10臨床用藥市場(chǎng)超過23億元,同比上一年增長(zhǎng)了33.17%。目前抗骨髓瘤主要藥物是硼替佐米、伊沙佐米、來那度胺、沙利度胺、多柔比星、烏苯美司、順鉑、依托泊苷、長(zhǎng)春新堿、環(huán)磷酰胺及復(fù)方藥物,預(yù)計(jì)2020年國(guó)內(nèi)骨髓瘤治療市場(chǎng)規(guī)模將超過100億元。

硼替佐米7+1,原研藥“萬珂”比重下滑

硼替佐米是全球第一個(gè)以蛋白質(zhì)酶體為標(biāo)靶治療目標(biāo)的癌癥用藥。2003年5月13日,F(xiàn)DA批準(zhǔn)硼替佐米注射劑上市,用于治療多發(fā)性骨髓瘤,商品名Velcade。武田公司為了快速提高Velcade的銷售業(yè)績(jī),加大力度開拓美國(guó)市場(chǎng),將其他國(guó)家地區(qū)的銷售業(yè)務(wù)委托美國(guó)強(qiáng)生公司,迄今為止Velcade銷售總額已超過280億美元。

在抗骨髓瘤市場(chǎng)競(jìng)爭(zhēng)日漸激烈的情況下,2019年硼替佐米原研藥全球銷售額為18.74億美元,同比上一年下滑了19.61%。

國(guó)家藥監(jiān)局于2005年2月21日批準(zhǔn)強(qiáng)生的硼替佐米在國(guó)內(nèi)上市,由Janssen-Cilag公司獨(dú)家代理,商品名為萬珂;2017年11月21日,江蘇豪森藥業(yè)的首仿藥硼替佐米注射劑獲批上市,商品名為昕泰,從而打破了進(jìn)口藥獨(dú)家壟斷的局面;2020年6月17日,石藥集團(tuán)歐意藥業(yè)的硼替佐米上市后,至此國(guó)內(nèi)已有7個(gè)仿制藥獲批上市。

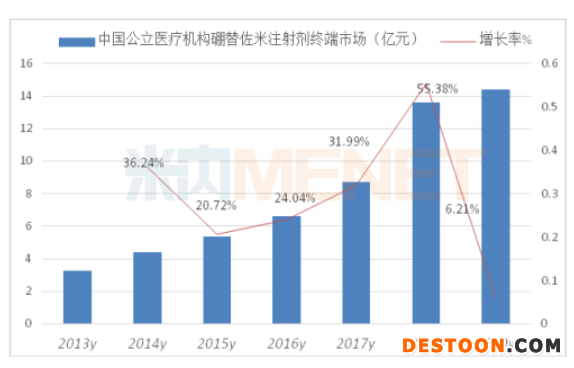

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端硼替佐米市場(chǎng)規(guī)模將近15億元,其中公立醫(yī)院是主要銷售市場(chǎng)。而在2019年重點(diǎn)省市公立醫(yī)院終端硼替佐米廠家競(jìng)爭(zhēng)格局中,Janssen-Cilag的萬珂占64.96%的市場(chǎng)份額,江蘇豪森的昕泰占21.71%的市場(chǎng)份額,齊魯?shù)凝R普樂占7.51%的市場(chǎng)份額,正大天晴藥業(yè)的千平占5.66%的市場(chǎng)份額,南京正大天晴的益久占0.17%的市場(chǎng)份額。隨著南京先聲東元、蘇州特瑞和石藥集團(tuán)歐意的產(chǎn)品獲批上市,2020年硼替佐米的市場(chǎng)格局將又一次重塑。

來那度胺領(lǐng)軍MM市場(chǎng),國(guó)產(chǎn)4+1格局形成

多發(fā)性骨髓瘤另一個(gè)重磅治療藥物是美國(guó)新基生物制藥公司開發(fā)的來那度胺,該產(chǎn)品于2005年12月27日獲得FDA批準(zhǔn)上市,商品名Revlimid,臨床上用于治療多發(fā)性骨髓瘤、骨髓增生異常綜合癥和套細(xì)胞淋巴瘤(MCL)等。迄今為止,來那度胺已批準(zhǔn)5個(gè)適應(yīng)癥,仍然是全球治療多發(fā)性骨髓瘤的金標(biāo)準(zhǔn)藥物。

2019年,來那度胺全球銷售額已達(dá)到了108.32億美元,同比上一年增長(zhǎng)了11.84%,成為全球排名第4的大品種,僅次于修美樂(阿達(dá)木單抗)、艾樂妥(阿哌沙班)和可瑞達(dá)(帕博利珠單抗)。

2013年1月22日,英國(guó)Celgene Europe Limited公司的來那度胺膠囊獲批進(jìn)口,商品名為瑞復(fù)美,臨床研究證實(shí),瑞復(fù)美在多發(fā)性骨髓瘤患者治療中展示了高有效性和高安全性,可有效延長(zhǎng)中國(guó)多發(fā)性骨髓瘤患者的生存期,并提高患者的生活質(zhì)量。

2017年11月北京雙鷺?biāo)帢I(yè)的來那度胺膠囊首仿上市,商品名立生,并于2020年6月28日通過一致性評(píng)價(jià)。目前國(guó)內(nèi)已有4家仿制藥企業(yè)的來那度胺獲批生產(chǎn),其中齊魯制藥和揚(yáng)子江藥業(yè)的來那度胺膠囊以新分類方式獲批上市,視同通過一致性評(píng)價(jià)。

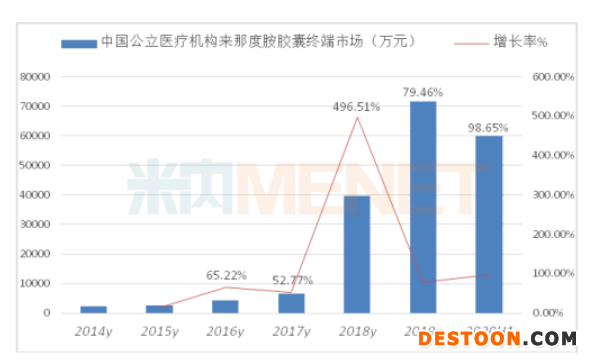

公立醫(yī)院仍是來那度胺的主要銷售市場(chǎng),米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年中國(guó)公立醫(yī)療機(jī)構(gòu)終端來那度胺市場(chǎng)規(guī)模超過7億元,同比上一年增長(zhǎng)了79.46%,2020年H1增長(zhǎng)率創(chuàng)下新高,比上一年同期增長(zhǎng)了98.65%。

2020年一季度重點(diǎn)省市公立醫(yī)院終端來那度胺廠家競(jìng)爭(zhēng)格局中,原研藥瑞復(fù)美占67.41%的市場(chǎng)份額,正大天晴的安顯占16.86%的市場(chǎng)份額,北京雙鷺的立生占8.49%的市場(chǎng)份額,齊魯制藥的齊普怡占7.25%的市場(chǎng)份額,國(guó)產(chǎn)藥的市場(chǎng)份額均比上一年大幅增長(zhǎng),分食了原研藥的市場(chǎng)。

奢侈的藥費(fèi)與市場(chǎng)前景

隨著多發(fā)性骨髓瘤治療新藥的上市,以及新的雞尾酒療法的使用,醫(yī)藥費(fèi)的支付難題又一次提到政府主管者的議事日程上來。2017年CD38單抗藥物達(dá)雷妥尤單抗注射液(商品名兆珂)在中國(guó)獲批上市是件好事,然而天價(jià)的醫(yī)療費(fèi)用卻是多數(shù)患者的無奈。2020年9月,達(dá)雷妥尤單抗(400mg/20ml)網(wǎng)上報(bào)價(jià)1.9萬元/支,即使單藥治療的標(biāo)準(zhǔn)方案4周為一個(gè)周期,每年也需要23.64萬元。

臨床上使用的硼替佐米+來那度胺+地塞米松治療方案也讓許多人望藥興嘆。硼替佐米(Velcade)3.5mg的價(jià)格在1.4萬元/療程左右,每年費(fèi)用5萬~6萬左右。雖然說硼替佐米和來那度胺已納入國(guó)家醫(yī)保,但是兩種藥僅報(bào)銷一種,另外一種仍要自費(fèi)。進(jìn)醫(yī)保前瑞復(fù)美每月費(fèi)用約5萬元,2017年進(jìn)醫(yī)保后降到2.31萬,北京雙鷺?biāo)帢I(yè)的來那度胺膠囊首仿上市后,每月費(fèi)用約4000元,對(duì)于硼替佐米+來那度胺+地塞米松治療方案來言,兩個(gè)主藥擇一自費(fèi),4000元仍是不小的支出。如何改變多發(fā)性骨髓瘤患者的窘困現(xiàn)狀,仍是迫在眉睫的課題。

110102000668(1)號(hào)

110102000668(1)號(hào)