2月23日訊

10個產(chǎn)品賣得好

近日,米內(nèi)網(wǎng)對2018年-2020年國產(chǎn)1類創(chuàng)新藥在中國公立醫(yī)療機構(gòu)終端及中國城市實體藥店終端的銷售額進行梳理,包括國產(chǎn)PD-1單抗、已有四個適應(yīng)癥上市的安羅替尼、豪森的阿美替尼等。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,3年內(nèi)共有32個1類新藥獲批上市。其中,抗腫瘤藥物共有14個品種,占總數(shù)的43.7%;全身抗病毒/細菌藥物有8個品種,占25%。麻醉劑、免疫抑制劑、抗高血壓、貧血、糖尿病藥物共有10個品種,占比超過31%。

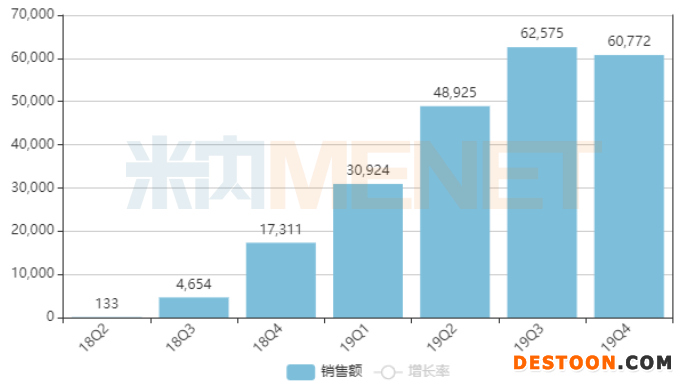

其中,有10款1類創(chuàng)新藥上市后銷售額增長迅速,其中正大天晴的安羅替尼表現(xiàn)最為亮眼,自2018年10月進入醫(yī)保后就立刻實現(xiàn)了放量效應(yīng)——2019年在中國公立醫(yī)療機構(gòu)終端銷售額超過20億元。

(圖片來源:米內(nèi)網(wǎng))

四款pd-1,群雄逐鹿

10款銷售額快速上漲的國產(chǎn)創(chuàng)新藥中,四款國產(chǎn)PD-1占據(jù)了半壁江山,合計或超過100億元。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,恒瑞的卡瑞利珠單抗、信達的信迪利單抗、君實的特瑞普利單抗2019年國內(nèi)銷售額分別達到10.80億元、9.97億元、8.74億元,2020年銷售額(中國公立醫(yī)療機構(gòu)H1銷售額+中國城市實體藥店全年預(yù)測銷售額)分別超過23億元、19億元、11億元,三款PD-1合計銷售額或達到百億規(guī)模。

值得注意的是,2020年底,上述四款PD-1均被納入國家醫(yī)保目錄,新版目錄將在今年3月1日全國啟動,藥企必須面臨單支80%以上的降幅,利潤空間被較大壓縮。

因此涉及的四家藥企陸續(xù)公布,將與海外藥企聯(lián)手,將自己的產(chǎn)品推出國門。其中百濟神州將歐美大部分國家的權(quán)益授權(quán)給諾華,涉及金額為22億美元首付款/里程碑付款+凈銷售20%-30%的特許使用費,創(chuàng)下目前國內(nèi)單品種藥物授權(quán)交易金額最高記錄。

西南證券杜向陽團隊認為,在國內(nèi)PD-1單抗競爭激勵,價格下行的情況下,開發(fā)海外權(quán)益lisence out不失為較好的出路。借助合作方在海外成熟的銷售渠道,有機會分享全球PD-1單抗市場。

根據(jù)Research and Markets的預(yù)測,隨著適應(yīng)癥的不斷獲批和新藥上市的持續(xù)加速,未來全球PD-1/PD-L1銷量將保持23.4%的年復(fù)合增長率,至2025年有望達500億美元。而想要在PD-1單抗市場中獲得一席之地,必須布局非鱗非小細胞肺癌、胃癌(her2陰性)、肝癌、鱗狀非小細胞肺癌合計市占率超過70%的大適應(yīng)癥。

西南證券研報顯示,獲批大適應(yīng)癥、進入醫(yī)保以及完善商業(yè)推廣團隊是PD-1大品種的必備特征。因此看一個公司的PD-1單抗放量節(jié)奏,跟蹤其大適應(yīng)癥獲批時間,以及進入醫(yī)保的時間尤為重要。

2月19日,君實生物宣布,由公司自主研發(fā)的抗PD-1單抗藥物特瑞普利單抗注射液獲得國家藥監(jiān)局批準,用于既往接受過二線及以上系統(tǒng)治療失敗的復(fù)發(fā)/轉(zhuǎn)移性鼻咽癌患者的治療,成為全球首個獲批鼻咽癌治療的抗PD-1單抗,或是通過適應(yīng)癥的區(qū)分實現(xiàn)市場的占領(lǐng)。

安羅替尼,銷售最高

因為獲批的時間優(yōu)勢和豐富的商業(yè)化經(jīng)驗,正大天晴藥業(yè)自主研發(fā)的1類創(chuàng)新藥鹽酸安羅替尼膠囊已于2018年獲批上市,并進入2018年醫(yī)保談判目錄。

詳細時間表顯示,鹽酸安羅替尼膠囊于2018年5月獲批用于治療晚期或轉(zhuǎn)移性非小細胞肺癌(三線);2019年6月獲批用于治療軟組織肉瘤(二線);2019年9月獲批用于治療小細胞肺癌(三線)。第4個適應(yīng)癥甲狀腺髓樣癌也于不久前獲批。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,隨著新適應(yīng)癥不斷獲批,該品牌的銷售額也隨之不斷攀升,2019年在中國公立醫(yī)療機構(gòu)銷售額超過20億元,一躍成為抗腫瘤藥TOP17品種。

(圖片來源:米內(nèi)網(wǎng))

阿美替尼,上市首年迅速破億

除上述產(chǎn)品外,上市第一年,銷售額就迅速破億的只有豪森的阿美替尼。

資料顯示,肺癌的發(fā)病率居于惡性腫瘤首位,在我國患者中有超過40%是EGFR基因突變的非小細胞肺癌(NSCLC)患者。對于EGFR敏感突變患者,目前主要使用第一/二代EGFR-TKI靶向藥物治療,較傳統(tǒng)化療優(yōu)勢明顯,但約1年后會出現(xiàn)耐藥和疾病進展,其中超過半數(shù)是T790M突變所導(dǎo)致。

據(jù)了解,阿美替尼是全球第二個三代EGFR-TKI創(chuàng)新藥,也是首個國產(chǎn)三代EGFR-TKI藥物,于2020年3月31日在國內(nèi)獲批上市,用于治療EGFR突變非小細胞肺癌,主要銷售渠道在零售藥店終端,2020年全年預(yù)測銷售額超過1.3億元。

從上述數(shù)據(jù)綜合來看,3年內(nèi),我們共有31個國產(chǎn)1類新藥獲批,但只有10個藥實現(xiàn)了快速放量。某種程度上,未來如何對新藥的商業(yè)化前景進行預(yù)測,將逐步成為藥企與投資人共同研究與學(xué)習(xí)的課程。