3月8日訊 2021年,科創(chuàng)板第一批未盈利上市企業(yè)第1個(gè)會(huì)計(jì)年已過,凈利潤(rùn)依舊為負(fù),研發(fā)投入依舊高昂,并購(gòu)、授權(quán)許可,未盈利上市企業(yè)機(jī)會(huì)在哪?

這可能是狂歡中的一劑冷水。

2021年3月4日晚間,后綴為-U的百奧泰發(fā)布了2020年年報(bào),伴隨而來的還有兩款在研新藥臨床試驗(yàn)終止的公告,至此,2021年百奧泰已經(jīng)宣布了三款在研新藥的臨床試驗(yàn)終止,而此次更是宣告著百奧泰ADC管線全軍覆沒。

百奧泰的投資者們更是稱這是“自殺式利空公告”,或許這是2021年的第一起“黑天鵝”事件,不禁讓人聯(lián)想到一個(gè)問題:未盈利科創(chuàng)板創(chuàng)新藥企,會(huì)有企業(yè)退市嗎?

據(jù)悉,在長(zhǎng)達(dá)127頁(yè)的《科創(chuàng)板股票上市規(guī)則》中對(duì)通過第五套標(biāo)準(zhǔn)上市的企業(yè)實(shí)施退市警示以及退市做出了明確規(guī)定:自上市之日起第4個(gè)完整會(huì)計(jì)年度起經(jīng)審計(jì)的扣除非經(jīng)常性損益之前或者之后的凈利潤(rùn)為負(fù)值且營(yíng)業(yè)收入低于1億元“將觸發(fā)退市條件,將被實(shí)施退市風(fēng)險(xiǎn)警示。

01 退市風(fēng)險(xiǎn)在哪?

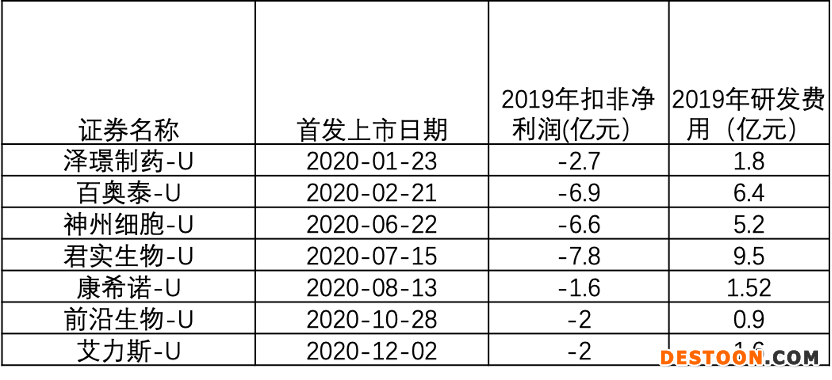

截至2021年1月31日科創(chuàng)板第五套標(biāo)準(zhǔn)上市的生物醫(yī)藥企業(yè)共計(jì)7家,分別為澤璟制藥、百奧泰、神州細(xì)胞、君實(shí)生物、康熙諾、前沿生物以及艾力斯,其中最早上市的澤璟制藥于2020年1月23日登陸科創(chuàng)板,最晚的艾力斯于2020年12月2日登陸科創(chuàng)板。也就是說二級(jí)市場(chǎng)的投資者們最早于2024年年初,2023年年報(bào)發(fā)布的時(shí)候就可以知道第一家科創(chuàng)板第五套標(biāo)準(zhǔn)上市的企業(yè)是否將被實(shí)施退市風(fēng)險(xiǎn)警示了。

據(jù)統(tǒng)計(jì),7家企業(yè)中,2019年虧損金額最大的為君實(shí)生物,扣非凈利潤(rùn)為-7.8億元,研發(fā)費(fèi)用9.5億元;虧損金額最小的為康希諾,扣非凈利潤(rùn)為-1.6億元,研發(fā)費(fèi)用1.52億元。

實(shí)際上,根據(jù)科創(chuàng)板的第五套規(guī)則“醫(yī)藥行業(yè)企業(yè)需至少有一項(xiàng)核心產(chǎn)品獲準(zhǔn)開展二期臨床試驗(yàn)”,也就是說目前這7家企業(yè)的核心產(chǎn)品至少已經(jīng)在進(jìn)行II期臨床了。按照過往臨床推進(jìn)進(jìn)度預(yù)判,第4個(gè)完整會(huì)計(jì)年時(shí)幾乎都可以進(jìn)行商業(yè)化了。而投資人所關(guān)注到的風(fēng)險(xiǎn)則在于產(chǎn)品商業(yè)化后是否能夠?qū)崿F(xiàn)現(xiàn)金流為正?

“上市時(shí)已經(jīng)做到II期臨床,4年之后總應(yīng)該做完III期上市了,產(chǎn)生一定營(yíng)收了,但是能不能打平,這也是個(gè)問題。”高特佳熙和總經(jīng)理李秋實(shí)對(duì)E藥經(jīng)理人表示。

以君實(shí)生物為例,其首個(gè)商業(yè)化產(chǎn)品特瑞普利單抗為國(guó)產(chǎn)第一個(gè)上市的PD-1抑制劑,于2018年底獲批上市,2019年銷售額為7.7億元,但這一年君實(shí)生物扣非凈利潤(rùn)仍為-7.8億元,研發(fā)費(fèi)用高達(dá)9.5億元。李秋實(shí)指出,“這樣就意味著企業(yè)要平衡研發(fā)投入和收入之間的關(guān)系,收入超過1億可以達(dá)成,但是扣非凈利潤(rùn)為正這個(gè)事還是要分情況來看的。”

誠(chéng)然,退市風(fēng)險(xiǎn)會(huì)不會(huì)發(fā)生,不能單一地對(duì)比企業(yè)的研發(fā)投入與產(chǎn)品銷售收入的差值。李秋實(shí)指出,扣非凈利潤(rùn)為正可以分兩個(gè)方面看待:初創(chuàng)屬性的研發(fā)型企業(yè)平衡研發(fā)與收入的關(guān)系是其一,另一則可以從license out的里程碑式付款中獲得。前者考驗(yàn)的是企業(yè)的商業(yè)化能力,后者則考驗(yàn)了研發(fā)型企業(yè)在研管線的領(lǐng)先性,例如是否具有First-in-class的潛力。

而國(guó)內(nèi)MAH 制度正在逐步放開且細(xì)則不斷得到完善的情況下,授權(quán)收入或是里程碑收入或許將成為Biotech公司的主要收入來源。E藥經(jīng)理人研究院負(fù)責(zé)人黃東臨表示,“商業(yè)化能力對(duì)于Biotech公司來說的確是個(gè)挑戰(zhàn),但不是個(gè)大問題。因?yàn)獒t(yī)藥行業(yè)生態(tài)圈中的巨無(wú)霸企業(yè)本身已經(jīng)擁有強(qiáng)大的商業(yè)運(yùn)作團(tuán)隊(duì),初創(chuàng)公司在早期發(fā)展中與這樣的企業(yè)的合作幾乎是必不可少的,所以類似于安進(jìn)這樣的biotech領(lǐng)頭羊企業(yè),早期其產(chǎn)品的市場(chǎng)化道路就是由美國(guó)強(qiáng)生制藥和日本麒麟這樣的大型藥企的積極參與,直至幫助安進(jìn)成為一個(gè)成熟的大型制藥企業(yè)。”

再來看這7家中市值最高、研發(fā)費(fèi)用最高的君實(shí)生物。

君實(shí)生物目前唯一商業(yè)化的產(chǎn)品只有特瑞普利單抗。公開資料顯示,特瑞普利聯(lián)合阿昔替尼治療黏膜黑色素瘤、特瑞普利治療鼻咽癌、軟組織肉瘤均已獲得FDA 的孤兒藥資格認(rèn)定,且鼻咽癌適應(yīng)證獲得FDA的突破療法資格認(rèn)定,有望成為第一個(gè)在美國(guó)上市的國(guó)產(chǎn) PD-1 單抗。

2021年2月1日,君實(shí)生物發(fā)布公告,與美國(guó)公司Coherus BioSciences就特瑞普利單抗在美國(guó)和加拿大的開發(fā)和商業(yè)化達(dá)成合作。君實(shí)生物將授予Coherus特瑞普利單抗和兩個(gè)可選項(xiàng)目的許可,并獲得總額最高達(dá)11.1億美元的首付款、可選項(xiàng)目執(zhí)行費(fèi)和里程碑付款。其中,首付款1.5億美元,在達(dá)到相應(yīng)的里程碑事件后,君實(shí)生物將收到累計(jì)不超過3.8億美元的里程碑款,外加許可區(qū)域內(nèi)特瑞普利單抗年銷售凈額20%的銷售分成。對(duì)于JS006(抗TIGIT單抗)和JS018-1(新一代改良IL-2細(xì)胞因子藥物)項(xiàng)目,君實(shí)生物將收到每個(gè)項(xiàng)目3500萬(wàn)美元執(zhí)行費(fèi)。在達(dá)到相應(yīng)的里程碑事件后,君實(shí)生物將收到每個(gè)項(xiàng)目累計(jì)不超過2.55億美元的里程碑款,外加可選項(xiàng)目在許可區(qū)域內(nèi)年銷售凈額18%的銷售分成。

此外,2020年5月,君實(shí)生物公告顯示,授予禮來在大中華地區(qū)外對(duì)君實(shí)新冠抗體開展研發(fā)活動(dòng)、生產(chǎn)和銷售的獨(dú)占許可。而禮來將支付1000萬(wàn)美元首付款,并在每一個(gè)君實(shí)新冠抗體(單用或組合)實(shí)現(xiàn)規(guī)定的里程碑事件后,支付最高2.45億美元的里程碑款,外加該產(chǎn)品銷售凈額兩位數(shù)百分比的銷售分成。

君實(shí)生物2019年財(cái)報(bào)顯示,報(bào)告期內(nèi)研發(fā)投入9.46億元,同比增長(zhǎng)75.8%;2020年H1半年報(bào)顯示,報(bào)告期內(nèi)研發(fā)投入7.09億元。若以50%增速計(jì)算,2020年君實(shí)生物研發(fā)投入可能超過14億元,2021年則將達(dá)到21億元,到了2023年將接近50億元。以此計(jì)算,如果只考慮商業(yè)化和license out交易所帶來的營(yíng)收,到了2023年這兩項(xiàng)收入之和需要超過50億元。

02 license out易否?

那么,其他六家呢?

“Biotech公司的核心競(jìng)爭(zhēng)力就是一個(gè):所開發(fā)的產(chǎn)品厲害不厲害,到位不到位。”一位醫(yī)藥產(chǎn)業(yè)研究者對(duì)E藥經(jīng)理人表示。

按照公開披露的2019年研發(fā)投入來看,除了君實(shí)生物的9.46億元,其次則為百奧泰6.4億元。

2月底,百奧泰公布了2020年的業(yè)績(jī)快報(bào),全年?duì)I收1.85億元,主要來自于阿達(dá)木單抗生物類似藥在2020年實(shí)現(xiàn)了銷售??鄯莾衾麧?rùn)-5.62億元,較上年同期增長(zhǎng)17.98%,凈虧損同比減少49.81%。

根據(jù)百奧泰2020年H1財(cái)報(bào),除了阿達(dá)木單抗生物類似藥,百奧泰還有兩款產(chǎn)品已經(jīng)遞交上市申請(qǐng),并獲得CDE受理,分別為血小板糖蛋白 IIb/IIIa 受體拮抗劑巴替非班注射液以及貝伐珠單抗生物類似藥。

此外,還有三款產(chǎn)品已經(jīng)進(jìn)入III期臨床,分別為托珠單抗生物類似藥BAT1806、戈利木單抗生物類似藥BAT2506以及曲妥珠單抗偶數(shù)聯(lián)藥物BAT8001。

值得注意的是,同樣在2月份,百奧泰公告稱,由于未達(dá)到預(yù)定目標(biāo),公司決定終止BAT8001的臨床試驗(yàn)。截至2020年12月,BAT8001研發(fā)項(xiàng)目累計(jì)投入2.26億元。百奧泰2019年研發(fā)投入6.4億元,2020年H1研發(fā)投入2.45億元。

相當(dāng)于目前百奧泰臨近商業(yè)化的產(chǎn)品幾乎都為生物類似藥,一位業(yè)內(nèi)投資人認(rèn)為,“做生物類似物的企業(yè),很難獲得海外的license out收入的。”

在國(guó)內(nèi),風(fēng)險(xiǎn)也在悄然而至。2021 年 1 月 29 日,國(guó)務(wù)院新聞辦公室舉行《關(guān)于推動(dòng)藥品集中帶量采購(gòu)工作常態(tài)化制度化開展的意見》吹風(fēng)會(huì),最終明確生物類似藥納入集采成為定局。華創(chuàng)證券在研報(bào)中指出,“盡管生物類似藥CMC壁壘較高、潛在市場(chǎng)空間巨大,但隨著帶量采購(gòu)擴(kuò)大到生物類似藥的預(yù)期不斷強(qiáng)化,行業(yè)熱情會(huì)出現(xiàn)大幅回落。”

而百奧泰目前唯一一款商業(yè)化的產(chǎn)品阿達(dá)木單抗生物類似藥在國(guó)內(nèi)也面臨較大競(jìng)爭(zhēng)。除了原研修美樂外,國(guó)內(nèi)還有復(fù)宏漢霖、信達(dá)生物以及海正藥業(yè)三家競(jìng)爭(zhēng)對(duì)手,復(fù)宏漢霖和海正藥業(yè)的阿達(dá)木單抗生物類似藥的適應(yīng)證尚且不及百奧泰,但信達(dá)生物12月底公布了其阿達(dá)木單抗獲批新適應(yīng)證后市值直指千億,影響不容小覷。但華創(chuàng)證券在研報(bào)中也提出,“待帶量采購(gòu)落地后,真正有能力長(zhǎng)期低價(jià)供應(yīng)一籃子生物類似藥產(chǎn)品的公司不超過10家,頭部玩家基本成型。”

“科創(chuàng)板目前的未盈利生物醫(yī)藥企業(yè)整體質(zhì)量不如港股的。”上述投資人對(duì)科創(chuàng)板第五套標(biāo)準(zhǔn)上市的企業(yè)目前的狀況所持態(tài)度較為保守,“君實(shí)生物可能還好一點(diǎn)。首先它是有PD-1的銷售,后續(xù)品種有First-in-class的潛力,但比較多的還是Fast -follow。”

黃東臨也認(rèn)為,“對(duì)于license out,要看臨床需求的滿足點(diǎn)有多大,做license out要針對(duì)國(guó)外的流行病學(xué)特征和國(guó)外的疾病特征。”

但華創(chuàng)證券認(rèn)為,“一旦國(guó)產(chǎn)生物類似藥能夠進(jìn)入到歐美市場(chǎng),有望兌現(xiàn)較大的收入利潤(rùn)彈性。”以往的數(shù)據(jù)表明,諸多大藥企已經(jīng)在歐美生物類似藥市場(chǎng)實(shí)現(xiàn)了放量,同時(shí),生物類似藥在美國(guó)價(jià)格相對(duì)較高,以培非格司亭為例,原研在美國(guó)的平均售價(jià)為6231美元,其生物類似藥的售價(jià)在4000美元左右,價(jià)格差僅為5%-10%。

03 機(jī)會(huì)在哪?

如果考慮最壞情況,這7家企業(yè)的生存路徑在哪?

李秋實(shí)認(rèn)為,其中會(huì)一些并購(gòu)的機(jī)會(huì),“國(guó)內(nèi)的一些中型藥企,既有資金,商業(yè)化能力也比較強(qiáng),那么他們可能去戰(zhàn)略性的入股這些公司,甚至把它并購(gòu)了。整合之后是個(gè)雙贏的游戲。”

此外,反向兼并也存在可能性。針對(duì)于目前市場(chǎng)對(duì)仿制藥企業(yè)估值普遍偏低的現(xiàn)狀,李秋實(shí)認(rèn)為反向并購(gòu)一個(gè)傳統(tǒng)仿制藥企業(yè)也是有可能的。

黃東臨也提出了一些應(yīng)對(duì)方法,比如通過授權(quán)將產(chǎn)品商業(yè)化外包。事實(shí)上,此類外包合作已經(jīng)在進(jìn)行。

2020年,百奧泰與百濟(jì)神州簽署授權(quán)、分銷、供貨協(xié)議,將公司貝伐珠單抗生物類似藥BAT1706 相關(guān)知識(shí)產(chǎn)權(quán)及其在中國(guó)地區(qū)(包括中國(guó)大陸、香港特別行政區(qū)、澳門 特別行政區(qū)、臺(tái)灣)的產(chǎn)品權(quán)益有償許可給百濟(jì)神州。

2021年初君實(shí)生物公告稱,阿斯利康將正式獲得君實(shí)生物自主研發(fā)的抗PD-1單抗藥物特瑞普利單抗在中國(guó)大陸地區(qū)非核心市場(chǎng)的推廣權(quán),以及后續(xù)獲批上市的尿路上皮癌適應(yīng)癥的全國(guó)獨(dú)家推廣權(quán),君實(shí)生物將繼續(xù)負(fù)責(zé)特瑞普利單抗在中國(guó)大陸地區(qū)除尿路上皮癌之外獲批適應(yīng)癥的核心市場(chǎng)推廣。

事實(shí)上,無(wú)論是與傳統(tǒng)仿制藥企業(yè)互相兼并,還是將產(chǎn)品授權(quán)給商業(yè)化能力更強(qiáng)的企業(yè),創(chuàng)新力與滿足尚未被滿足的臨床需求才是企業(yè)制勝關(guān)鍵,也是證監(jiān)會(huì)所設(shè)置的規(guī)則最終要達(dá)到的目標(biāo)。

“科創(chuàng)板企業(yè)有多少產(chǎn)品是針對(duì)未滿足臨床需求的,這是個(gè)很大的問號(hào)。比如中國(guó)是個(gè)消化腫瘤大國(guó),胃癌和肝癌的發(fā)病率在全球處于較高水平,但在這方面國(guó)內(nèi)的自主研發(fā)卻乏善可陳。如果在這方面的創(chuàng)新能力實(shí)現(xiàn)了突破滿足了臨床需求,銷售隨之而來,不存在商業(yè)化能力的問題。”黃東臨直言。