4月30日訊 李西廷指出,國際市場“能打”的國產(chǎn)設(shè)備仍是少數(shù),國產(chǎn)品牌與國際巨頭“拼刺刀”的能力不足

利潤增長超42%

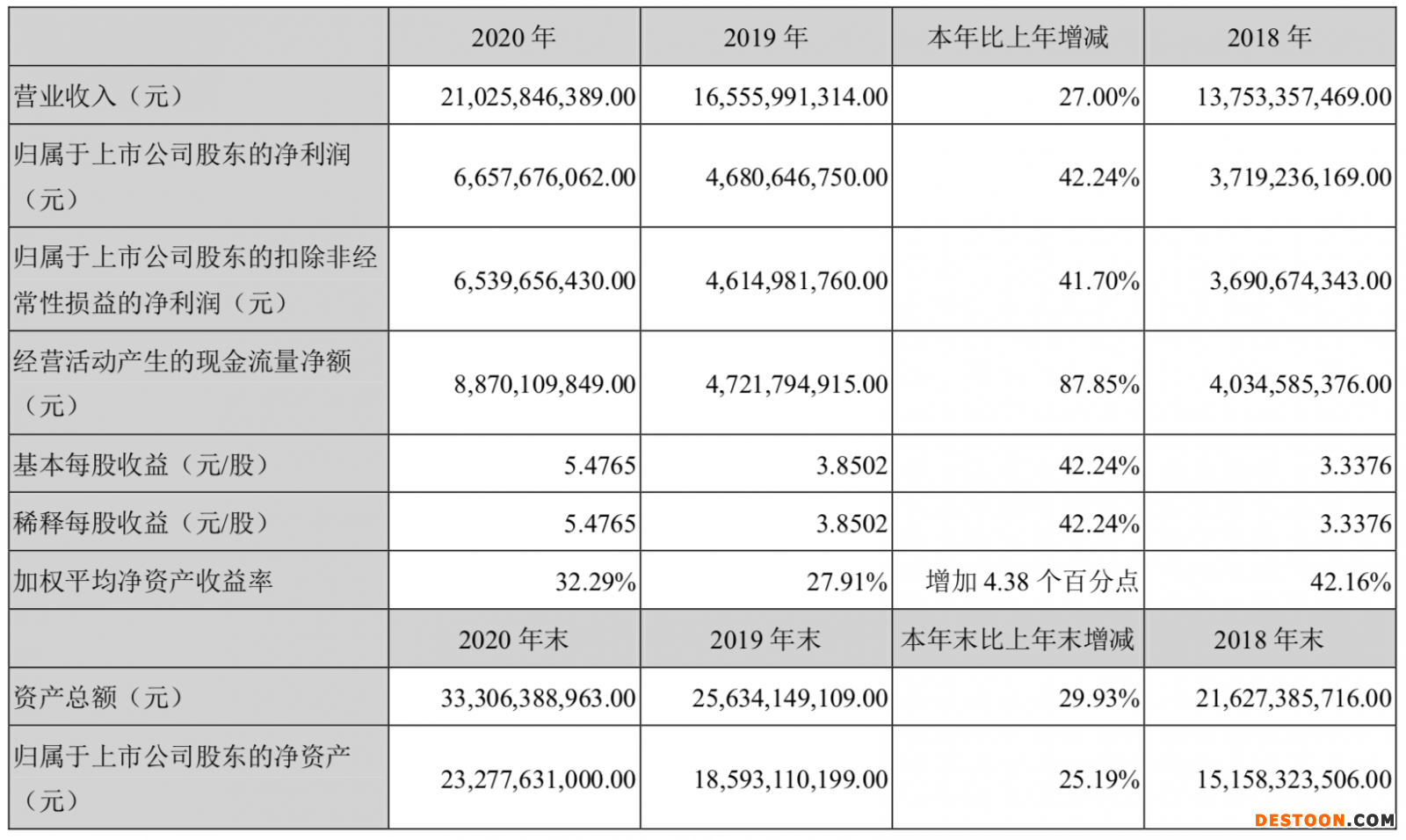

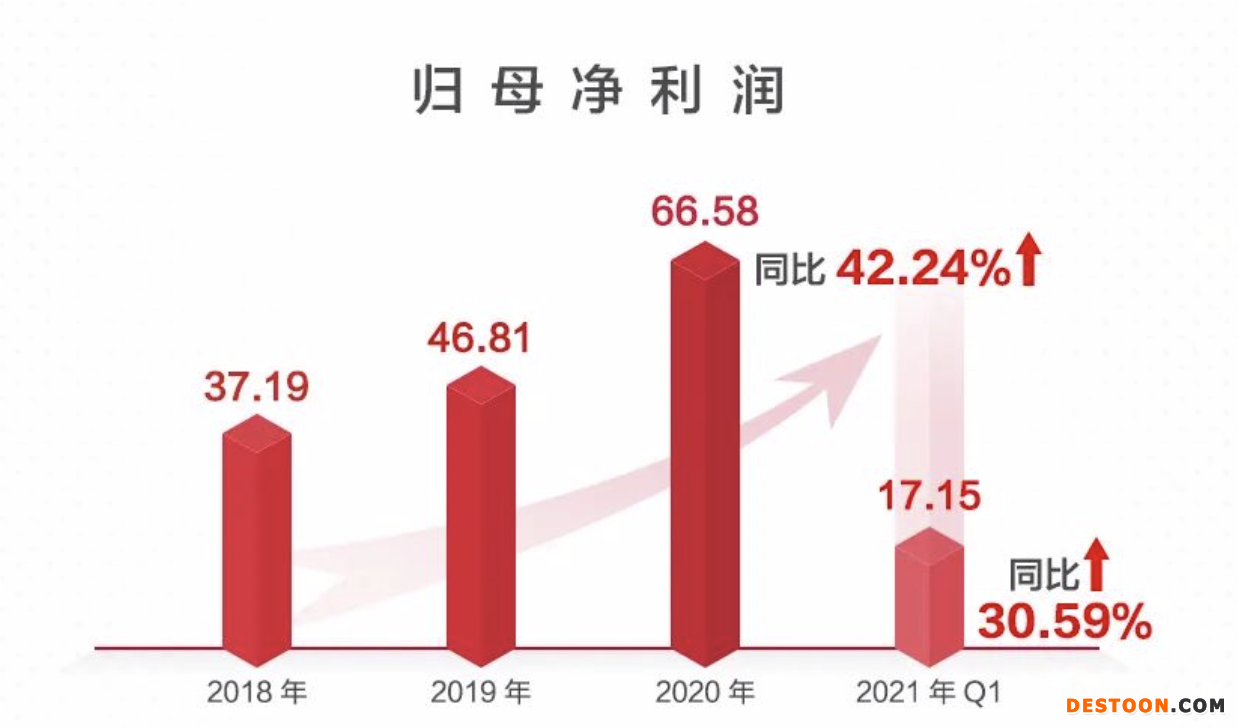

4月29日,邁瑞醫(yī)療發(fā)布2020年度報(bào)告及2021年一季報(bào)。年報(bào)數(shù)據(jù)顯示,2020全年實(shí)現(xiàn)營收210.26億元,同比增長27%,實(shí)現(xiàn)歸母凈利潤66.58億元,同比增長42.24%。

數(shù)據(jù)顯示,2021年一季度,公司實(shí)現(xiàn)營收57.81億元,同比增長21.93%,實(shí)現(xiàn)歸母凈利潤17.15億元,同比增長30.59%。

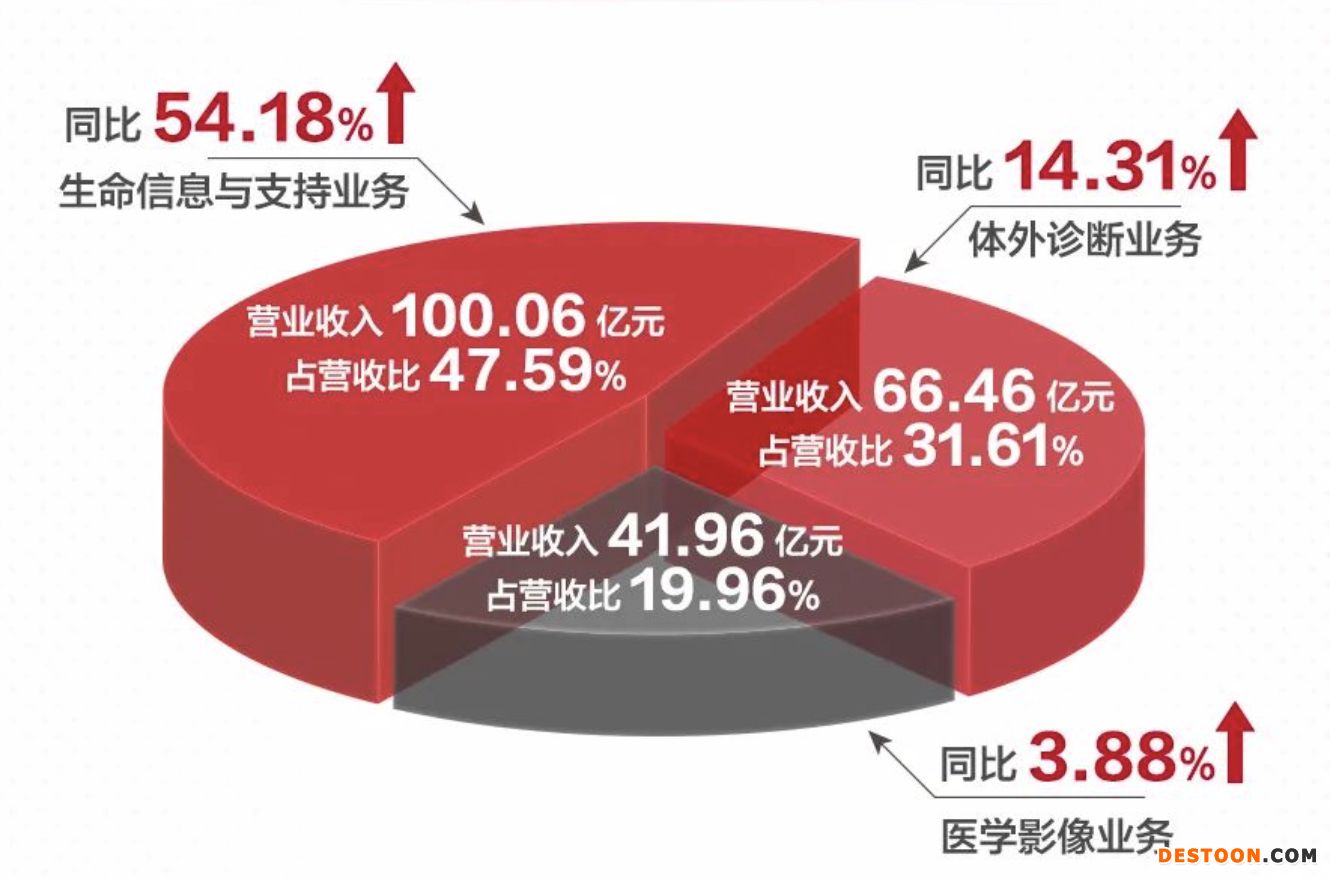

目前,邁瑞產(chǎn)品覆蓋三大領(lǐng)域: 生命信息與支持、體外診斷以及醫(yī)學(xué)影像。

在生命信息與支持領(lǐng)域,產(chǎn)品包括監(jiān)護(hù)儀、除顫儀、麻醉機(jī)、呼吸機(jī)、心電圖機(jī)、手術(shù)床、手術(shù)燈、吊塔吊橋、輸注泵、以及手術(shù)室/重癥監(jiān)護(hù)室(OR/ICU)整體解決方案等一系列用于生命信息監(jiān)測與支持的儀器和解決方案的組合,以及包括外科腔鏡攝像系統(tǒng)、冷光源、氣腹機(jī)、光學(xué)內(nèi)窺鏡、微創(chuàng)手術(shù)器械及手術(shù)耗材等產(chǎn)品在內(nèi)的微創(chuàng)外科系列產(chǎn)品。

在體外診斷領(lǐng)域,邁瑞為實(shí)驗(yàn)室、診所和醫(yī)院提供一系列全自動及半自動的體外診斷產(chǎn)品,主要包括血液細(xì)胞分析儀、生化分析儀、化學(xué)發(fā)光免疫分析儀、凝血分析儀、尿液分析儀、微生物診斷系統(tǒng)等及相關(guān)試劑,通過人體的樣本(如血液、體液、組織等)的檢測而獲取臨床診斷信息。

在醫(yī)學(xué)影像領(lǐng)域,產(chǎn)品包括超聲診斷系統(tǒng)、數(shù)字X射線成像系統(tǒng)和 PACS。在超聲診斷系統(tǒng)領(lǐng)域, 為醫(yī)院、診所、影像中心等提供從高端覆蓋到低端的全系列超聲診斷系統(tǒng),以及逐步細(xì)分應(yīng)用于放射、婦 產(chǎn)、介入、急診、麻醉、重癥、肝纖等不同臨床專業(yè)的專用解決方案。

在數(shù)字X射線成像領(lǐng)域,邁瑞為放射科、ICU、急診科提供包括移動式、雙立柱式和懸吊式在內(nèi)的多種數(shù)字化成像解決方案。

利潤從何而來?

首先是,新冠疫情拉動生命信息與支持業(yè)務(wù)加速增長。

2020年,隨著新冠疫情在全球范圍的爆發(fā),生命信息與支持業(yè)務(wù)的監(jiān)護(hù)儀、呼吸機(jī)、輸注泵和醫(yī)學(xué)影像業(yè)務(wù)的便攜彩超、移動DR的需求量大幅增長,其中對生命信息與支持業(yè)務(wù)的拉動作用尤為顯著。

國際市場從3月開始進(jìn)入疫情高峰期,在國內(nèi)疫情緩和之后,邁瑞相關(guān)抗疫設(shè)備的產(chǎn)能和交付開始向國際市場傾斜。邁瑞在此次疫情引發(fā)的應(yīng)急采購中大量拓展了海外高端客戶群,報(bào)告期內(nèi),在國際市場完成了700多家高端客戶的突破,品牌推廣因此提前了至少五年時(shí)間。

報(bào)告期內(nèi),邁瑞向全球供應(yīng)超過50萬臺設(shè)備用于抗疫,在保障設(shè)備的交付、安裝、培訓(xùn)、售后支持等一系列服務(wù)的同時(shí)維持產(chǎn)品原價(jià)。

從2020年第二季度開始,邁瑞開始向海外市場出口新冠 IgG/IgM 抗體檢測試劑,彌補(bǔ)了疫情對體外診斷業(yè)務(wù)造成的部分影響,同時(shí)得益于國內(nèi)常規(guī)試劑消耗逐步恢復(fù),體外診斷業(yè)務(wù)在報(bào)告期內(nèi)實(shí)現(xiàn)了加速恢復(fù)。

同時(shí),“國家政策密集出臺,醫(yī)療新基建提速,醫(yī)療器械市場加速擴(kuò)容”也是重要原因。

隨著疫情防控進(jìn)入常態(tài)化,國家陸續(xù)出臺相關(guān)政策以完善我國疾病防控和公共衛(wèi)生應(yīng)急體系,加強(qiáng)生命科學(xué)領(lǐng)域的基礎(chǔ)研究和醫(yī)療健康關(guān)鍵核心技術(shù)突破,加快提高疾病防控和公共衛(wèi)生領(lǐng)域戰(zhàn)略科技力量和戰(zhàn)略儲備能力。

國家發(fā)改委和衛(wèi)健委先后發(fā)布《公共衛(wèi)生防控救治能力建設(shè)方案》和《關(guān)于完善發(fā)熱門診和醫(yī)療機(jī)構(gòu)感染防控工作的通知》,加強(qiáng)重癥監(jiān)護(hù)病區(qū)(ICU)、呼吸、感染等科室建設(shè),配置床旁監(jiān)護(hù)系統(tǒng)、呼吸機(jī)、體外膜肺氧合(ECMO)、聚合酶鏈?zhǔn)椒磻?yīng)儀(PCR)等設(shè)備,進(jìn)一步加強(qiáng)公共衛(wèi)生建設(shè),全面做好補(bǔ)短板、堵漏洞、強(qiáng)弱項(xiàng)等工作。

截至2020年12月31日,邁瑞營銷人員有 3440 人。在國內(nèi)超過30個(gè)省市自治區(qū)均設(shè)有分公司;在境外超過30個(gè)國家擁有子公司,全球雇員逾 1.2 萬人。

后疫情戰(zhàn)略公布

針對2020年突然爆發(fā)的新冠疫情,邁瑞推出了新冠 IgG/IgM 抗體檢測試劑產(chǎn)品。

面向未來的后疫情時(shí)代,邁瑞指出:將增加對體外診斷領(lǐng)域的自動化、智能化流水線、以及微生物子業(yè)務(wù)和生命信息與支持領(lǐng)域的呼吸機(jī)子業(yè)務(wù)、院內(nèi)和跨院區(qū)監(jiān)護(hù)及互聯(lián)互通等方面的研發(fā)投入。

年報(bào)中還特別強(qiáng)調(diào),將重點(diǎn)培育微創(chuàng)外科、獸用、AED等細(xì)分賽道。

同時(shí),積極探索超高端彩超、分子診斷、骨科等種子業(yè)務(wù),并采用內(nèi)外部研發(fā)相結(jié)合的方式,加快在這些領(lǐng)域的研發(fā)節(jié)奏。

邁瑞將繼續(xù)豐富“瑞智聯(lián)” IT 解決方案,構(gòu)建設(shè)備全息據(jù)庫,與醫(yī)院已有的臨床數(shù)據(jù)庫互補(bǔ)并有機(jī)結(jié)合,助力大數(shù)據(jù)科研; 繼續(xù)開發(fā)“瑞影云++”影像云平臺的應(yīng)用場景,助力提升醫(yī)共體、醫(yī)聯(lián)體整體診療水平。

在盈利模式上,邁瑞主要從事醫(yī)療器械的研發(fā)、制造、營銷及服務(wù),主要通過銷售醫(yī)療器械設(shè)備及相關(guān)配件取得銷售收入,盈利主要來自于銷售及售后服務(wù)收入與生產(chǎn)成本及費(fèi)用之間的差額。

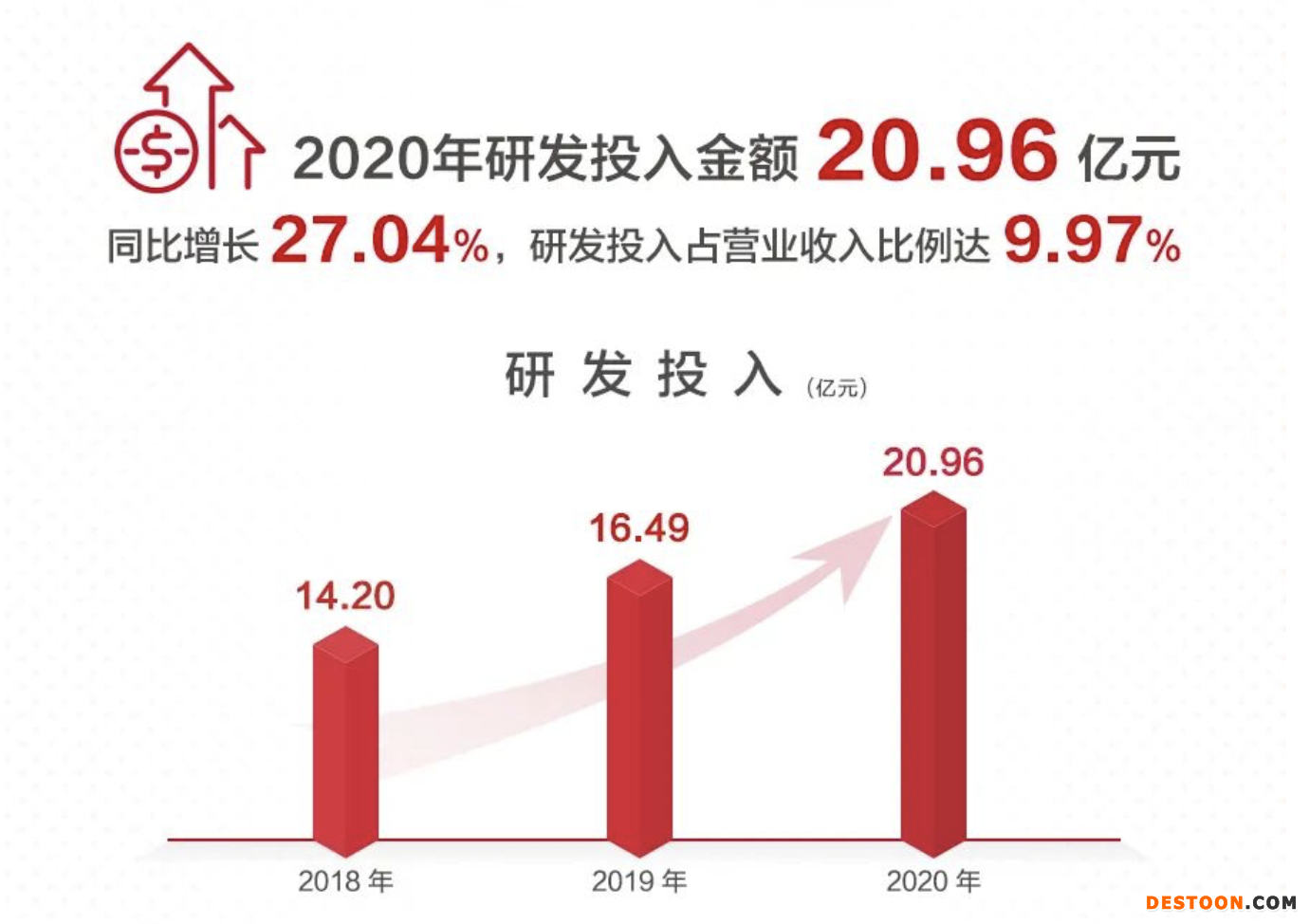

研發(fā)方面,邁瑞目前已建立起基于全球資源配置的研發(fā)創(chuàng)新平臺,設(shè)有九大研發(fā)中心,共有3070名研發(fā)工程師,分布在深圳、武漢、南京、北京、西安、成都、美國硅谷、美國新澤西和美國西雅圖。

邁瑞的銷售模式主要包括直銷和經(jīng)銷兩種模式。經(jīng)銷模式是指公司先將產(chǎn)品銷售給經(jīng)銷商,再由經(jīng)銷商銷售給終端客戶。直銷模式是指公司直接將產(chǎn)品銷售給終端客戶。

在中國以經(jīng)銷為主、直銷為輔,絕大部分產(chǎn)品均通過公司遍布全國的經(jīng)銷網(wǎng)絡(luò)進(jìn)行銷售,少部分產(chǎn)品由公司向窗口醫(yī)院、民營集團(tuán)、戰(zhàn)略客戶及政府部門等終端客戶直接銷售。

李西廷:“黃金十年”預(yù)期的成色更足

邁瑞董事長李西廷在年報(bào)卷首中指出,對于醫(yī)療器械行業(yè)和邁瑞醫(yī)療而言,2020 年是極為特殊的一年。對于全球醫(yī)療器械行業(yè)來講,這既是機(jī)遇也是挑戰(zhàn)。在后疫情時(shí)代,中國醫(yī)療器械行業(yè)將呈現(xiàn)三個(gè)主要特點(diǎn)。

第一,全球醫(yī)療器械市場顯著擴(kuò)容,中國醫(yī)療器械的“黃金十年”比我們此前預(yù)期的成色更足。2019 年,我們在行業(yè)內(nèi)最早提出了中國醫(yī)療器械“黃金十年”的判斷。必須承認(rèn),在作出這一判斷時(shí)我們并沒有考慮到突發(fā)公共衛(wèi)生危機(jī)的因素。

而在目睹了疫情造成的巨大傷害和沖擊之后,各國政府均意識到加強(qiáng)公共衛(wèi)生建設(shè)、提升公共衛(wèi)生危 機(jī)應(yīng)對能力的必要性。為此,全球掀起了新一輪醫(yī)療新基建浪潮,這將在需求端為中國醫(yī)療器械“黃金十年”提供更加強(qiáng)力的支撐。

當(dāng)前,全球公共衛(wèi)生建設(shè)的頂層設(shè)計(jì)正在加強(qiáng),公共衛(wèi)生補(bǔ)短板提速,國內(nèi)國外均掀起了新一輪醫(yī)療新基建的高潮,醫(yī)療器械市場規(guī)模擴(kuò)張斜率更加陡峭。

第二,中國醫(yī)療器械行業(yè)“黃金十年”必須以產(chǎn)業(yè)生態(tài)的繁榮為根基,行業(yè)競爭力的提升以產(chǎn)業(yè)鏈的集體突圍為標(biāo)志。在市場向好的背景下,清醒地意識到中國醫(yī)療器械行業(yè)的整體競爭力仍然有待提升。

國產(chǎn)醫(yī)療器械尚未實(shí)現(xiàn)全品類的突破,導(dǎo)致國內(nèi)市場部分高端設(shè)備仍以進(jìn)口為主,國際市場“能打”的國產(chǎn)設(shè)備仍是少數(shù),國產(chǎn)品牌與國際巨頭“拼刺刀”的能力不足。

要從根本上解決這些問題,只能依靠中國醫(yī)療器械同仁孜孜不倦的努力??上驳氖?,隨著企業(yè)創(chuàng)新意識的覺醒、研發(fā)投入的增加,中國醫(yī)療器械產(chǎn)業(yè)生態(tài)漸趨繁榮,行業(yè)競爭力快速提升。

第三,醫(yī)療器械行業(yè)“黃金十年”中,中國將誕生世界級醫(yī)械公司。

過去 5 年,全球醫(yī)療器械市場規(guī)模年增速保持在 5%左右;中國市場規(guī)模增速則始終維持在 15%以上。未來中國醫(yī)療器械市場在全球市場規(guī)模中的比重將進(jìn)一步提升。

依托國內(nèi)市場,中國醫(yī)療器械公司的營收增長速度要明顯快于我們的國際同行。疫情期間,國產(chǎn)醫(yī)療設(shè)備迎來了一次集中“檢閱”,產(chǎn)品品質(zhì)與進(jìn)口品牌不相上下,在對本土需求更加了解的基礎(chǔ)上, 在功能創(chuàng)新、服務(wù)響應(yīng)等方面還要優(yōu)于進(jìn)口品牌。

與此同時(shí),中國的醫(yī)療器械公司也正在走向世界,和全球巨頭同臺競技。在工程師紅利、本土市場紅利的加持下,中國在不遠(yuǎn)的將來一定會誕生世界級的醫(yī)療器械公司。