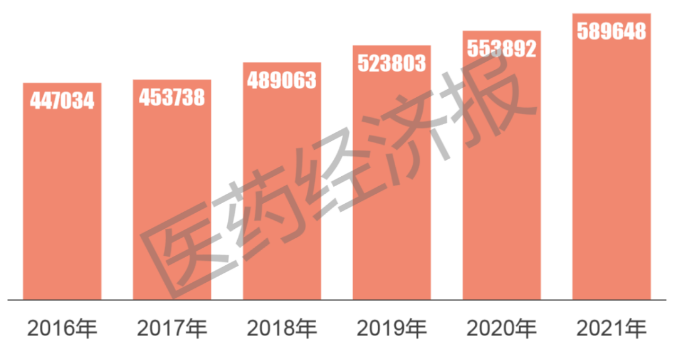

2016-2021年藥品零售藥店數(shù)量(家)

2021年單體藥店數(shù)量Top 10省(區(qū)、市)

2021年連鎖門(mén)店數(shù)Top 10省(區(qū)、市)

2021年藥店總數(shù)Top 10?。▍^(qū)、市)

2021年連鎖率Top 10省(區(qū)、市)

近年來(lái),我國(guó)藥店數(shù)量持續(xù)攀升,截至2021年底全國(guó)藥店已高達(dá)59萬(wàn)家,醫(yī)藥零售整合將會(huì)以肉眼可見(jiàn)的速度加快。目前,業(yè)內(nèi)有關(guān)于“醫(yī)藥連鎖并購(gòu)告別黃金時(shí)代”的說(shuō)法,對(duì)此,本報(bào)特約評(píng)論員怎么看?

鄭佩:

在頭部連鎖和醫(yī)藥電商的雙向壓力下,中小連鎖的日子不太好過(guò),醫(yī)藥零售行業(yè)的整合會(huì)加速。

上市公司的盈利方式除了經(jīng)營(yíng)利潤(rùn),還可以通過(guò)業(yè)績(jī)拉升股價(jià),通過(guò)并購(gòu)擴(kuò)大經(jīng)營(yíng)規(guī)模是拉升股價(jià)的重要手段之一。

歧正:

頭部連鎖通常先在某一區(qū)域形成規(guī)模經(jīng)濟(jì),供應(yīng)鏈、采購(gòu)、人員、觀念等可以耐心協(xié)同,避免并購(gòu)有規(guī)模但不經(jīng)濟(jì)的問(wèn)題。

“中型連鎖藥店被大商業(yè)公司收購(gòu)后可以轉(zhuǎn)為DTP”,其實(shí)是一個(gè)偽命題。

醫(yī)藥零售行業(yè)又有大并購(gòu)案了,上市公司老百姓大藥房控股湖南懷仁大健康,成為今年開(kāi)年以來(lái)連鎖并購(gòu)圈最重磅的消息。3月7日,老百姓大藥房公告,擬以自有資金16.37億元(含貸款)收購(gòu)林承雄、陳毳萍等14名交易對(duì)方所持有的湖南懷仁大健康產(chǎn)業(yè)發(fā)展有限公司(下稱“懷仁大健康”或“目標(biāo)公司”)71.9643%的股權(quán)。本次交易完成前,老百姓持有懷仁大健康4.1556%股權(quán),交易完成后,老百姓將持有目標(biāo)公司76.1199%股權(quán)。

先局部扎根再全面滲透

公告顯示,交易雙方參考評(píng)估值協(xié)商確認(rèn)的整體估值22.75億元。按照目標(biāo)公司2020年全年凈利潤(rùn)9999.19萬(wàn)元計(jì)算,交易市盈率為22.75倍。據(jù)悉,湖南省連鎖排名前三者為益豐、老百姓、懷仁大健康。懷仁大健康多年穩(wěn)坐湘西連鎖藥店頭把交椅。本次交易完成后,老百姓在湖南省的門(mén)店數(shù)有望超過(guò)3000家(含加盟),成為湖南省域門(mén)店數(shù)第一的連鎖藥房企業(yè)。在湖南省14個(gè)州市中,有7個(gè)州市,老百姓大藥房門(mén)店數(shù)排名第一。

醫(yī)藥連鎖上市公司通過(guò)并購(gòu)擴(kuò)展門(mén)店數(shù)量,擴(kuò)大地區(qū)覆蓋,提高經(jīng)營(yíng)業(yè)績(jī),在未來(lái)3~5年乃至更長(zhǎng)一段時(shí)間內(nèi),還是上市連鎖發(fā)展的主要模式。在醫(yī)改深化的背景下,受集采和疫情影響,公立等級(jí)醫(yī)院這幾年銷(xiāo)售額負(fù)增長(zhǎng),連鎖藥店和基層醫(yī)療得到了長(zhǎng)足發(fā)展,即使是在疫情影響下的2020年和2021年仍逆勢(shì)增長(zhǎng)。但實(shí)體藥店發(fā)展面臨醫(yī)藥電商的巨大沖擊,在頭部連鎖和醫(yī)藥電商的雙向壓力下,中小連鎖的日子不太好過(guò),醫(yī)藥零售行業(yè)的整合會(huì)加速。

目前,頭部四大連鎖一心堂、老百姓、益豐和大參林基本在全國(guó)布局。近年新上市的漱玉平民正嘗試走出山東省,健之佳的核心區(qū)域還是在云南和廣西,因?yàn)轶w量小,不會(huì)太快進(jìn)行全國(guó)覆蓋。

2018年,益豐藥房子公司上海益豐收購(gòu)上海上虹大藥房連鎖有限公司51%的股權(quán),交易價(jià)格14280萬(wàn)元。當(dāng)時(shí),上虹藥房有53家直營(yíng)門(mén)店和2家診所,其中醫(yī)保店25家,是上海閔行區(qū)藥品零售行業(yè)的龍頭企業(yè)。目前,益豐布局在上海的藥店估計(jì)接近100家。頭部連鎖通常先在某一地區(qū)形成規(guī)模經(jīng)濟(jì),供應(yīng)鏈、采購(gòu)、人員、觀念等可以耐心協(xié)同。與此類(lèi)似,規(guī)模較小的兩家上市公司漱玉平民和健之佳的并購(gòu)盤(pán)子也不會(huì)鋪得很大,一定會(huì)先在某省扎根做深做透再滲透,避免并購(gòu)有規(guī)模但不經(jīng)濟(jì)的問(wèn)題。

誰(shuí)是優(yōu)質(zhì)并購(gòu)主

在醫(yī)藥零售行業(yè),上市連鎖和醫(yī)藥電商巨頭是主要的競(jìng)爭(zhēng)大佬。中小連鎖可以根據(jù)自身情況,選擇加入哪個(gè)陣營(yíng)。上市連鎖在資金、經(jīng)營(yíng)、管理方面優(yōu)勢(shì)明顯,可以提攜中小連鎖共同發(fā)展,而電商巨頭的合作方式更靈活,引流能力、線上賦能也能救中小連鎖于水火之中。

那么,誰(shuí)才是區(qū)域中小連鎖眼中的優(yōu)質(zhì)并購(gòu)主?上市大佬、電商巨頭還是大商業(yè)公司收購(gòu)后轉(zhuǎn)為DTP?這個(gè)問(wèn)題需要具體情況具體分析。懷仁大健康地處湖南,競(jìng)爭(zhēng)激烈,光湖南就有益豐和老百姓兩大上市公司,肯定要不斷鞏固地盤(pán),還有九芝堂等連鎖對(duì)手。懷仁大健康作為區(qū)域第三大連鎖,肯定會(huì)暴露在頭部連鎖的并購(gòu)“火力”下。其實(shí),老百姓收購(gòu)懷仁大健康已經(jīng)運(yùn)作了好幾年,起初只有4%左右的股份。老百姓運(yùn)籌帷幄,后來(lái)陸續(xù)收購(gòu)一些股份,這次基本“拿下”。

其他省的情況就不一樣了。河南省的藥店基本已被高瓴資本收購(gòu),有些省份如湖北省本身沒(méi)有龍頭企業(yè),區(qū)域連鎖不會(huì)面臨來(lái)自龍頭企業(yè)的并購(gòu)。這兩年,業(yè)外資本如全億健康和高瓴資本之前收了很多藥店,還沒(méi)有消化完畢,最近還沒(méi)有開(kāi)啟并購(gòu)戰(zhàn)車(chē)。

中型連鎖對(duì)于并購(gòu)的態(tài)度主要和老板性格有關(guān),把自身發(fā)展好的同時(shí)再看機(jī)會(huì)。至于并購(gòu)方是誰(shuí),主要決定因素還是錢(qián),從經(jīng)營(yíng)理念角度看當(dāng)然是連鎖懂連鎖,但收購(gòu)價(jià)格,連鎖不一定承受得起。

“中型連鎖藥店被大商業(yè)公司收購(gòu)后可以轉(zhuǎn)為DTP”,其實(shí)是一個(gè)偽命題?,F(xiàn)在所謂的DTP藥店,很多都是偽概念的泛DTP,基本是院邊店。當(dāng)前,商業(yè)公司確實(shí)在DTP方面發(fā)力,通過(guò)收購(gòu)藥店將其轉(zhuǎn)化為DTP門(mén)店的情況客觀存在,但數(shù)量和影響力很小。

事實(shí)上,一家連鎖公司可能只有幾家門(mén)店符合DTP要求,其他都是普通藥房。收購(gòu)方是商業(yè)公司、連鎖或資本并不重要,重要的是誰(shuí)給的錢(qián)多,誰(shuí)更符合老板需求,是一次性賣(mài)掉還是允許部分持股等。

上市連鎖理性并購(gòu)

本次交易市盈率低于或接近規(guī)模相近的新興藥房交易市盈率24.66倍、成大方圓交易市盈率28.34倍、華佗藥房22.42倍(已終止)。按照目標(biāo)公司2021年9月30日凈資產(chǎn)36704.56萬(wàn)元計(jì)算,溢價(jià)率約為520%,低于同行業(yè)可比交易案例平均溢價(jià)率833%。由此可見(jiàn),中小連鎖被并購(gòu)的黃金時(shí)間已經(jīng)過(guò)去,想賣(mài)個(gè)好價(jià)錢(qián)沒(méi)有那么容易了。

目前,實(shí)體藥店經(jīng)營(yíng)壓力山大,在房租、水電、人工等硬性經(jīng)營(yíng)成本下,平均毛利維持在30%~40%,如果沒(méi)有上游醫(yī)藥公司和藥廠對(duì)連鎖藥店的賒銷(xiāo)和鋪貨,壓力可能更大。上市公司的盈利方式除了藥店經(jīng)營(yíng)利潤(rùn),還可以通過(guò)業(yè)績(jī)提升來(lái)拉升股價(jià),通過(guò)并購(gòu)擴(kuò)大經(jīng)營(yíng)規(guī)模是拉升股價(jià)的重要手段之一。

老百姓收購(gòu)懷仁大健康之前,把石家莊十幾個(gè)店轉(zhuǎn)讓給益豐,首開(kāi)頭部上市連鎖相互交易門(mén)店的先例。同時(shí),老百姓放棄了市盈率更高的針對(duì)華佗大藥房的收購(gòu),這都表明,上市連鎖在并購(gòu)方面越來(lái)越理性。

10年前,中國(guó)連鎖藥店的價(jià)值被低估,高瓴、國(guó)控和四大上市連鎖瘋狂“跑馬圈地”,不斷并購(gòu)中小連鎖,中國(guó)醫(yī)藥連鎖格局從“春秋時(shí)期”進(jìn)入“戰(zhàn)國(guó)時(shí)代”。

快速并購(gòu)雖能提高業(yè)績(jī),但也掩蓋了很多問(wèn)題,比如經(jīng)營(yíng)管理水平、營(yíng)利方式和能力跟不上等。連鎖藥店通過(guò)并購(gòu)求發(fā)展是不可持續(xù)的,在納入集采、醫(yī)保監(jiān)管完善等大環(huán)境下,中小連鎖藥店要靜下心來(lái)思考,未來(lái)的出路在哪里。至于2022年會(huì)不會(huì)是零售并購(gòu)大年,讓我們拭目以待。(特約數(shù)據(jù)觀察員 鄭佩 歧正)