干姜2021年產(chǎn)新后,行情持續(xù)下跌,低價(jià)吸引了部分商家的關(guān)注,今年,該品種行情會(huì)觸底反彈還是繼續(xù)下滑?

本期,天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)根據(jù)產(chǎn)銷(xiāo)數(shù)據(jù)對(duì)該品種行情作一分析。

一、干姜市場(chǎng)、產(chǎn)地走動(dòng)情況

亳州市場(chǎng):市場(chǎng)干姜來(lái)貨較多,商家小批量購(gòu)銷(xiāo)為主,貨源整體走動(dòng)緩慢,行情繼續(xù)小幅下滑?,F(xiàn)在市場(chǎng)粉姜統(tǒng)貨售價(jià)16-19元(公斤價(jià),下同),粉姜選片售價(jià)18-22元,藥廠貨價(jià)格12-13元。

安國(guó)市場(chǎng):市場(chǎng)干姜庫(kù)存豐厚,商家采購(gòu)意愿較弱,屬于隨購(gòu)隨銷(xiāo)狀態(tài),行情疲軟難有起色。市場(chǎng)云南粉個(gè)售價(jià)15-16元,統(tǒng)片價(jià)格16-18元,行情想要反彈,難度很大。

玉林市場(chǎng):近期市場(chǎng)上調(diào)料類(lèi)品種銷(xiāo)售火熱,但與之形成鮮明對(duì)比的是干姜。該品種人氣低迷,走動(dòng)不快,市場(chǎng)庫(kù)存充足,價(jià)格繼續(xù)小幅下滑。市場(chǎng)無(wú)硫統(tǒng)片售價(jià)17元上下,過(guò)篩大片價(jià)格20元,短期內(nèi)難有利好。

據(jù)云南羅平干姜經(jīng)銷(xiāo)商介紹,近期來(lái)產(chǎn)地尋貨的商家不多,當(dāng)?shù)貛?kù)存充足,產(chǎn)地貨源走動(dòng)不快,行情小幅下滑。現(xiàn)在產(chǎn)地干姜個(gè)子售價(jià)14.5元,干姜片價(jià)格15.5元。

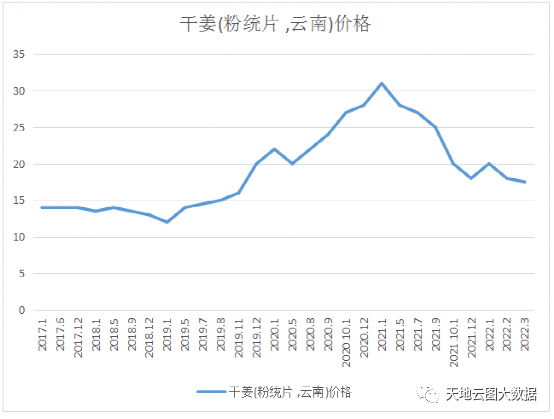

二、干姜行情下滑

圖:干姜2017-2022年市場(chǎng)價(jià)格走勢(shì)圖

2016年,干姜受食用生姜跌價(jià)的影響,從當(dāng)年8月份鮮姜產(chǎn)新后,干姜市場(chǎng)價(jià)格(統(tǒng)個(gè))從23元跌至現(xiàn)在的12.5元,干姜片從22元跌至現(xiàn)在的13元。供大于求是干姜下跌的直接原因。

2016-2017年,種植面積雖有調(diào)減,但產(chǎn)量和庫(kù)存仍然較大。而且很多產(chǎn)區(qū)都是習(xí)慣性種植,調(diào)減并不明顯。

2018年遇環(huán)保整頓,讓平靜的干姜市場(chǎng)再次動(dòng)蕩, 干姜的成本價(jià)在11-12元左右,不太可能繼續(xù)下滑。

2019年年初,干姜價(jià)格在12-13元之間,當(dāng)年4月開(kāi)始出現(xiàn)行情反彈,7月上漲至17元左右,8-10月份需求減緩,行情微有回落,但2019年底產(chǎn)新后,產(chǎn)區(qū)加工的新貨量明顯減少,行情隨即反彈至20-21元。

干姜行情本該在2020年回調(diào),但因發(fā)生疫情,而生姜不僅能發(fā)揮預(yù)防作用,也在新冠肺炎治療組方中發(fā)揮作用,2020年6月,許多商家積極收儲(chǔ),大量建倉(cāng),把干姜推到歷史最高價(jià)的33元左右。2020下半年,我國(guó)疫情控制獨(dú)好,姜種調(diào)運(yùn)活動(dòng)也增加,生產(chǎn)種植和管理未受到影響,繼續(xù)刺激了種植,埋下2021年崩盤(pán)的伏筆。

三、干姜產(chǎn)量增加

粉姜藥食兩用,以云南曲靖板橋鎮(zhèn)小黃姜為例,每年9月產(chǎn)新,貨源主要流向制作泡姜、菜姜,同時(shí),采挖期間,種植戶(hù)不斷篩選優(yōu)質(zhì)姜種,以備3月左右栽種。產(chǎn)地加工干姜多集中在農(nóng)歷11月左右。

粉姜在全國(guó)均有分布,核心產(chǎn)區(qū)主要在云南、貴州、廣西和山東。其中,云南主要集中于曲靖、羅平宗師一帶,文山、大理等地也有種植;貴州主要集中在遵義、六盤(pán)水、安順等地;廣西主要集中在田林、農(nóng)林;山東主產(chǎn)柴姜主要集中在莒縣一帶。

這兩年干姜行情高企,產(chǎn)量在2021年達(dá)到高峰。據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)統(tǒng)計(jì),2020年干姜產(chǎn)量在32950噸左右,2021年產(chǎn)量約為39736噸左右。

四、干姜需求量穩(wěn)定

國(guó)內(nèi)生姜70%鮮用,10%做干料,5%出口,其余的做種姜或被損耗,而藥材多用粉姜干料,相較于鮮用,屬于小眾品類(lèi)。

干姜是藥食兩用的產(chǎn)品,在食用市場(chǎng),粉干姜以粉性足,味鮮香著稱(chēng),是調(diào)料家族的重要成員,藥用市場(chǎng)的干姜需求量與食用市場(chǎng)相差不大,預(yù)計(jì)需求量在3萬(wàn)噸以上。

據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺(tái)統(tǒng)計(jì),2020年干姜用量在34000噸左右。

五、主要需求產(chǎn)品及企業(yè)分析

在中成藥需求方面,對(duì)平臺(tái)監(jiān)控的7702種中成藥品種進(jìn)行篩選,目前有63個(gè)中成藥中含有干姜,需求靠前的中成藥是安神補(bǔ)腦液、小青龍合劑、風(fēng)寒感冒顆粒等。

干姜需求靠前的中成藥企業(yè)分別是江西濟(jì)民可信藥業(yè)有限公司、吉林敖東延邊藥業(yè)股份有限公司、河北萬(wàn)歲藥業(yè)有限公司等。

六、后市預(yù)判

1、云南引種山東柴姜致粉姜面積減少 近幾年,山東1號(hào)、2號(hào)姜在云南發(fā)展種植,小黃姜的種植面積受到了一定的影響。山東姜個(gè)頭大、水分重,畝產(chǎn)鮮貨能達(dá)到10噸以上,小黃姜個(gè)頭小,畝產(chǎn)只有3噸上下。

2、目前價(jià)格農(nóng)戶(hù)已基本無(wú)利可圖 云南粉姜一畝地的種植成本在4000元上下,目前每畝收益在5000元上下,農(nóng)戶(hù)種植雖然不像種植大戶(hù)或基地那樣計(jì)算成本,但與種植其他經(jīng)濟(jì)作物相比,種植粉姜的收益沒(méi)有多大吸引力,種植面積勢(shì)必會(huì)縮減。

3、加工戶(hù)的加工成本大幅增加 加工戶(hù)增加的成本主要體現(xiàn)在煤炭上。去年我國(guó)煤炭供應(yīng)緊張,煤炭?jī)r(jià)格由往年的700/噸-800元/噸漲至1600/噸-1800元/噸。再加上全球大宗商品價(jià)格出現(xiàn)大幅上升,也導(dǎo)致加工戶(hù)加工成本大幅提高,干姜加工出來(lái)就虧本。

4、干姜價(jià)格主要受生姜價(jià)格影響 生姜是國(guó)內(nèi)主要調(diào)料品種,年產(chǎn)量在78萬(wàn)噸-80萬(wàn)噸之間,而干姜產(chǎn)量只占到生產(chǎn)總產(chǎn)量的不足5%,因此國(guó)內(nèi)干姜價(jià)格主要與生姜價(jià)格聯(lián)動(dòng)。

綜上所述,干姜是價(jià)格波動(dòng)相對(duì)規(guī)律的品種,價(jià)格從攀升到低價(jià)位,往往需要兩年時(shí)間。2021年,云南、山東等地均出現(xiàn)擴(kuò)種不增收,農(nóng)戶(hù)虧本,加工戶(hù)推遲加工進(jìn)退兩難的局面。隨著市場(chǎng)庫(kù)存繼續(xù)增加,底部形成還需要一個(gè)過(guò)程,之后就是消耗庫(kù)存,減種,迎接新的一輪上漲。