2022年1月6日,由山東互聯(lián)網(wǎng)中藥(材)交易中心(以下簡稱交易中心)牽頭的19個省86個城市中藥聯(lián)合集采正式啟動,覆蓋9547家醫(yī)療機(jī)構(gòu)的價(jià)值100億元的中藥飲片(含配方顆粒)、中成藥等中藥類型。

3月3日,參與集采醫(yī)療機(jī)構(gòu)的中藥飲片數(shù)據(jù)填報(bào)工作正式開始,意味著跨省中藥飲片集采工作進(jìn)入投標(biāo)準(zhǔn)備階段。待醫(yī)療機(jī)構(gòu)數(shù)據(jù)填報(bào)完畢,交易中心進(jìn)行數(shù)據(jù)標(biāo)準(zhǔn)化后,即可啟動企業(yè)報(bào)名、產(chǎn)品投標(biāo)報(bào)價(jià)和評標(biāo)過程。如無特殊因素,筆者預(yù)計(jì)中標(biāo)結(jié)果將在3個月內(nèi)產(chǎn)生。

飲片集采可以說是國內(nèi)中藥流通領(lǐng)域的一件大事,也是行業(yè)重新洗牌,飲片企業(yè)占領(lǐng)市場甚至“彎道超車”的良機(jī)。作為國內(nèi)最早參與藥品集中采購和中藥材電子商務(wù)平臺建設(shè)的從業(yè)者,筆者認(rèn)為,中藥飲片首次聯(lián)合集采或?qū)⒚媾R“質(zhì)量層次”和“價(jià)格波動”兩大挑戰(zhàn),理由如下:

一、質(zhì)量層次不清晰,可能拉低醫(yī)療機(jī)構(gòu)中藥質(zhì)量水平

此次集采,交易中心提出通過“質(zhì)控溯源、質(zhì)量保險(xiǎn)、合量議價(jià)、交易結(jié)算、智慧藥房”五大核心體系,破解中藥(材)流通領(lǐng)域的諸多行業(yè)痛點(diǎn),最終實(shí)現(xiàn)聯(lián)盟省市中藥(材)供應(yīng)的“保質(zhì)、提級、穩(wěn)供”。這個大方向是正確的,但具體落實(shí)到集采品種的質(zhì)量層次劃分上則難度極大,在19個省的聯(lián)合集采中實(shí)現(xiàn)“需求方的最大公約數(shù)”,談何容易?

首先是品種來源的多樣性問題 眾所周知,中藥飲片是中醫(yī)臨床實(shí)戰(zhàn)的武器,也是臨床實(shí)踐的結(jié)果。這樣的實(shí)戰(zhàn)經(jīng)驗(yàn)和歷史沉淀,造成了中藥材原料來源的多樣性、多層次性。

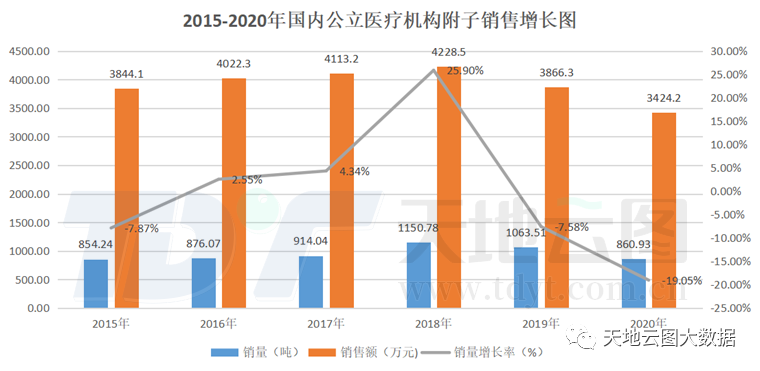

圖2:2015-2020年國內(nèi)附子銷售增長圖

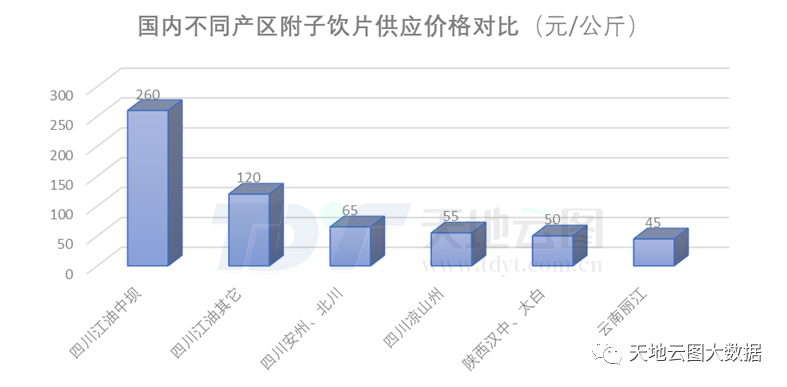

圖3:目前國內(nèi)不同產(chǎn)區(qū)的附子飲片供應(yīng)價(jià)對比

以“經(jīng)方第一藥”附子為例,該品種是臨床中醫(yī)特別是經(jīng)方派中醫(yī)最為關(guān)注來源的一味中藥。2020年,國內(nèi)城市醫(yī)療機(jī)構(gòu)對該品種飲片的需求量在860噸以上,其中340多噸原料來自四川江油道地產(chǎn)區(qū)的5家附子飲片廠,其他來自于云南、陜西等地,價(jià)格從45元(公斤價(jià),下同)到260元不等(未納入規(guī)格差異,如中壩附子的炮天雄價(jià)格更高)。

而這樣的價(jià)格差異,背后是種源道地性、歷史傳承、加工工藝和區(qū)域勞力成本的綜合反映,都有其歷史合理性,用俗話講就是“一分價(jià)錢一分貨”。如果我們簡單限定1-2個集采中標(biāo)價(jià)格,那么,哪個產(chǎn)區(qū)、哪種規(guī)格該退出歷史舞臺?何況云南麗江、四川涼山州(主要是木里縣)還承載著中藥材精準(zhǔn)扶貧的重任。

其次是消費(fèi)水平的區(qū)域差異問題 從天地云圖中藥大數(shù)據(jù)平臺監(jiān)測來看,國內(nèi)中藥消費(fèi)水平大體可劃分為三個梯隊(duì):一是北上廣和浙江、江蘇和福建等沿海省份;二是山東、河北、河南、四川等中部省份;三是西北和西南諸省。其中,對飲片質(zhì)量要求最高的是廣東、上海和浙江等地。即使在廣東省內(nèi),又存在珠三角地區(qū)和粵西、粵北地區(qū)巨大消費(fèi)水平差異。

如果把這19個省的需求根據(jù)價(jià)格拉在同一水平線上,本著降低醫(yī)保支出的大原則,最終結(jié)果將是發(fā)達(dá)地區(qū)跟著欠發(fā)達(dá)地區(qū)走,從而整體拉低醫(yī)療機(jī)構(gòu)的用藥質(zhì)量水平。

對于這個問題,在前期公布的飲片集采文件中,筆者看到的是“符合藥典標(biāo)準(zhǔn)+統(tǒng)片+選片”這樣簡單的質(zhì)量層次劃分,根本沒有體現(xiàn)產(chǎn)區(qū)、加工工藝等差異,又如何能滿足19個省近萬家醫(yī)療機(jī)構(gòu)的個性化需求?

二、中藥材原料價(jià)格波動頻繁,中標(biāo)后難以保障供應(yīng)

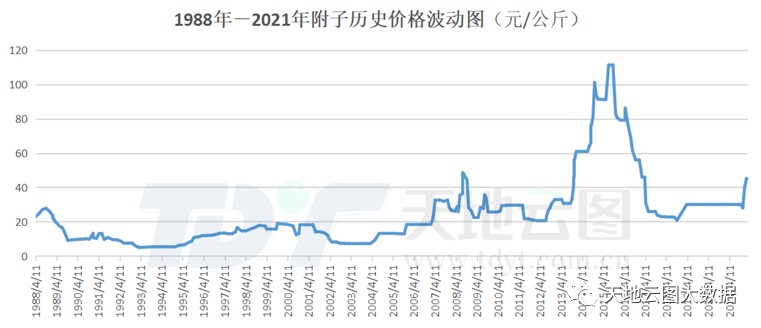

圖4:1988-2021年附子價(jià)格波動圖

過去5年,在傳統(tǒng)中藥材專業(yè)市場萎縮、中間流通環(huán)節(jié)減少的背景下,“囤積炒作”成為傳統(tǒng)貿(mào)易商的主要盈利手段,中藥材原料價(jià)格屢屢失控。

據(jù)天地云圖中藥產(chǎn)業(yè)大數(shù)據(jù)平臺統(tǒng)計(jì),2018-2021年,國內(nèi)中藥材市場綜合200指數(shù)的振幅高達(dá)18.96%,每年給中藥材原料流通領(lǐng)域帶來的損失超過380多億元,已嚴(yán)重影響到中醫(yī)藥產(chǎn)業(yè)健康可持續(xù)發(fā)展。

如圖4,附子作為短周期品種,過去30年的價(jià)格一直保持穩(wěn)定,但2014年產(chǎn)新后,部分附子加工企業(yè)聯(lián)手炒貨商,將其價(jià)格暴炒到2015年的115元以上,導(dǎo)致云南、四川等產(chǎn)區(qū)瘋狂擴(kuò)種,最終在2018年產(chǎn)新后價(jià)格跌到20元以下,農(nóng)戶損失慘重。

一方面,近兩年,聯(lián)手炒貨商,通過控制中藥材原料價(jià)格實(shí)現(xiàn)超額利潤并打擊競爭對手,已成為國內(nèi)不少飲片企業(yè)的主要生存和盈利方式。在產(chǎn)銷對接體系尚不完善的前提下,19個省大規(guī)模的聯(lián)合采購,標(biāo)的明確、采購數(shù)量清晰,必然給這種“囤積炒作”行為大開方便之門;另一方面,那些庫存空虛的中藥原料一旦被炒家刻意炒高價(jià)格,中標(biāo)結(jié)果如何執(zhí)行?

萬事開頭難,為防范上述風(fēng)險(xiǎn),筆者有以下幾點(diǎn)建議:

一是在質(zhì)量層次上盡可能以醫(yī)療機(jī)構(gòu)上報(bào)的需求為主 交易中心等平臺工作人員不妨辛苦一點(diǎn),多拆分一些標(biāo)的,增加一些質(zhì)量字段,而不能簡單滿足于“藥典標(biāo)準(zhǔn)”這個最低門檻。

二是評標(biāo)專家盡可能貼近實(shí)戰(zhàn) 參與評標(biāo)和評價(jià)的中藥專家,最好是多一些來自一線的采購員、藥劑師和藥工,對傳統(tǒng)鑒別經(jīng)驗(yàn)和質(zhì)量判定有充分理解。

三是質(zhì)量優(yōu)先價(jià)格輔助 在評分標(biāo)準(zhǔn)上質(zhì)量的權(quán)重,至少應(yīng)在50%以上,其次再參考報(bào)價(jià)、配送能力和企業(yè)規(guī)模等指標(biāo)。而質(zhì)量要求,除了評標(biāo)專家的主觀判斷外,還應(yīng)引入產(chǎn)地來源、生長年限、加工方法和片形大小等客觀剛性要求。

四是讓臨床中醫(yī)充分參與集采過程 筆者建議在集采需求、評標(biāo)專家選擇上,臨床中醫(yī)專家占比不應(yīng)少于30%,同時(shí)還應(yīng)分全科、內(nèi)外婦兒和專科醫(yī)生等,特別是兒科、外科等科室,他們通常對飲片質(zhì)量的個性化需求更為突出。

因?yàn)橹兴庯嬈I(lǐng)域的復(fù)雜性,筆者一直認(rèn)為,在產(chǎn)銷對接體系(以追溯體系為核心)尚不完善的前提下,中藥飲片的聯(lián)合集采要慎之又慎,應(yīng)在充分論證和試點(diǎn)基礎(chǔ)上再全面展開。但現(xiàn)在既然已經(jīng)提上日程,就應(yīng)在工作推進(jìn)中不斷完善了。(作者為天地云圖中藥大數(shù)據(jù)平臺首席分析師)