天地云圖中藥大數(shù)據(jù)平臺監(jiān)測顯示, 2022年一季度,受新冠疫情和經(jīng)濟(jì)下行影響,全球貿(mào)易量呈現(xiàn)明顯下滑趨勢。作為中國特色產(chǎn)業(yè)的中藥材進(jìn)出口板塊,是否也受影響?

一、全球疫情:感染病例數(shù)持續(xù)快速增長

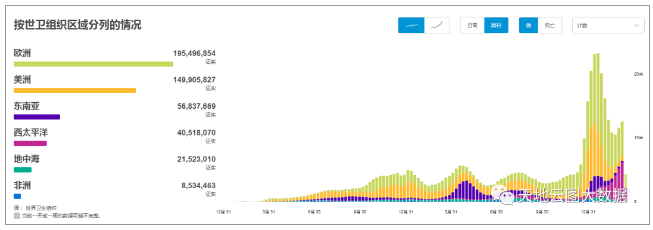

圖1:2019年12月-2022年3月全球新冠肺炎疫情情況(數(shù)據(jù)來源:世衛(wèi)組織)

據(jù)世衛(wèi)組織公布的數(shù)據(jù),截至2022年3月23日,全球新冠肺炎確診病例4.73億人次,與2021年11月的0.03億人次相比,漲幅達(dá)到14821.73%。由于2021年11月出現(xiàn)的新冠肺炎奧密克戎毒株具有感染性強(qiáng),傳播速度快的特點(diǎn),各國一度加強(qiáng)了防疫管控措施。

新冠疫情的持續(xù),一方面造成貿(mào)易流通受阻,另一方面則帶來消費(fèi)萎縮,商品需求量下降,影響波及全球經(jīng)濟(jì)。

二、進(jìn)出口貿(mào)易:2021年6月后中藥材交易量普遍低于往年同期

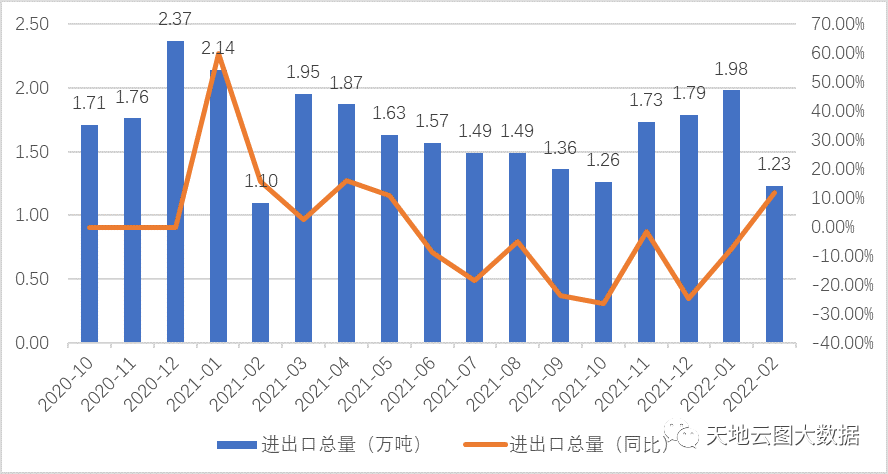

圖2:2020年10月-2022年2月中藥材進(jìn)出口總量(數(shù)據(jù)來源:中國海關(guān))

如圖2,2021年4-10月,受新冠肺炎德爾塔毒株在東南亞地區(qū)爆發(fā)的影響,我國中藥材板塊對外貿(mào)易開始逐步萎縮。進(jìn)出口貿(mào)易總量從4月的1.87萬噸下降至10月的1.26萬噸,下降幅度達(dá)到了32.62%。

2021年11月,雖然在國內(nèi)需求旺季到來的拉動下,中藥材進(jìn)出口貿(mào)易總量有明顯回升,但很快又因?yàn)樾鹿诜窝讑W密克戎毒株影響,特別是在東南亞和西太平洋地區(qū)新冠確診病例不斷攀升的情況下,中國各口岸的進(jìn)出口貿(mào)易均采取限流管控措施,因此2021年6月- 2022年1月,中藥材整體交易總量普遍低于往年同期水平。

2021年11月至2022年1月,奧密克戎毒株全球爆發(fā)期間,國內(nèi)進(jìn)出口貿(mào)易總量同比下降幅度分別為1.70%,24.47%和7.48%,平均降幅達(dá)到了11.22%。

三、中藥材進(jìn)口:以藥食兩用和香料類品種為主,整體貿(mào)易總量下滑

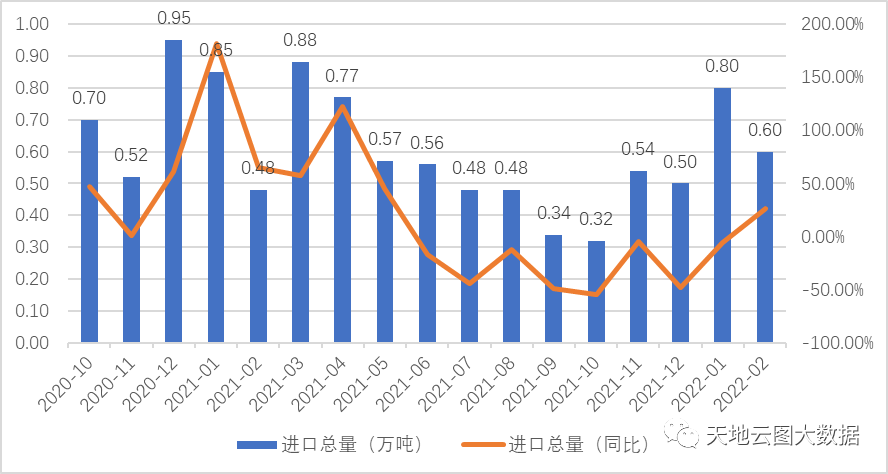

圖3:2020年10月-2022年2月中藥材進(jìn)口總量(數(shù)據(jù)來源:中國海關(guān))

從進(jìn)口總量看:新冠疫情對我國中藥材進(jìn)口貿(mào)易的影響深遠(yuǎn),進(jìn)口總量降幅明顯。受新冠肺炎德爾塔毒株在東南亞地區(qū)蔓延的影響,2021年4月以后,我國中藥材板塊進(jìn)口貿(mào)易總量開始逐漸下滑,6月之后的進(jìn)口總量與上一年同期相比出現(xiàn)明顯的負(fù)增長。

中藥材進(jìn)口總量從2021年4月的0.77萬噸下降至10月的0.32萬噸,下降幅度達(dá)到了48.44%;到2021年11月經(jīng)歷短暫回升后,又因?yàn)槭苄鹿诜窝讑W密克戎毒株影響,再次下滑,在2022年春節(jié)前,中藥材整體進(jìn)口總量低于上一年同期水平。

2021年11月至2022年1月,進(jìn)口貿(mào)易總量與2020年同期相比,貿(mào)易總量漲跌幅度分別為4.40%、-47.80%、-5.40%。

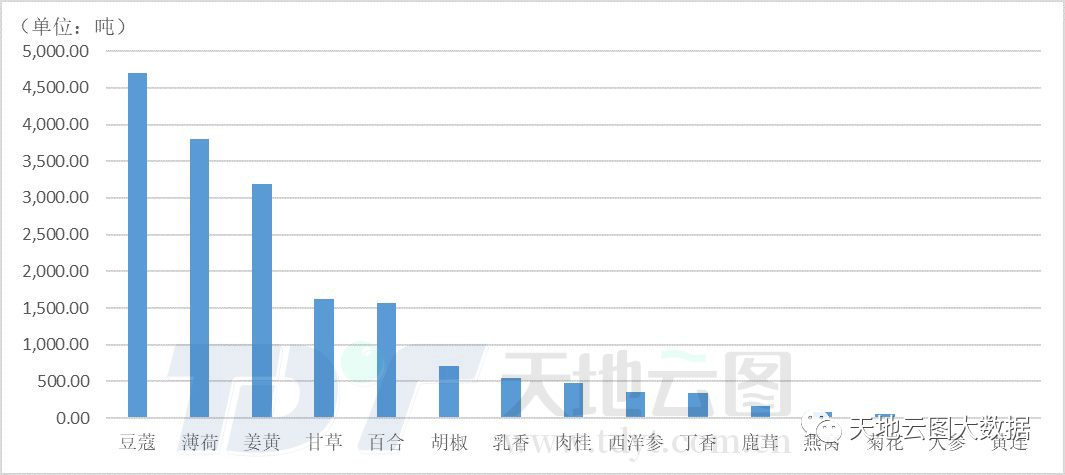

圖4:2022年1-2月份進(jìn)口中藥材TOP15品種

從進(jìn)口品種看:藥食兩用類和香料類成為進(jìn)口主導(dǎo)品種。中藥材進(jìn)口量TOP15品種中,進(jìn)口總量≥3000噸的有3個,即豆蔻、薄荷和姜黃,占比20%;進(jìn)口總量在500噸-3000噸的有4個,甘草、百合、胡椒和乳香,占比26.67%;進(jìn)口總量<500噸的有8個,占比53.33%,包括肉桂、西洋參、丁香、鹿茸、燕窩、菊花、人參和黃連。

其中,僅西洋參、鹿茸、燕窩和黃連既不屬于藥食同源,也不屬香料類別,占比26.7%。

藥食兩用和香料類品種一直以來都在我國進(jìn)口中藥材中扮演著重要的角色,特別是東南亞和中亞各國,更是我國香料類品種的主要進(jìn)口國。因此,周邊各國的疫情變化,易影響我國進(jìn)口中藥材的穩(wěn)定輸入。

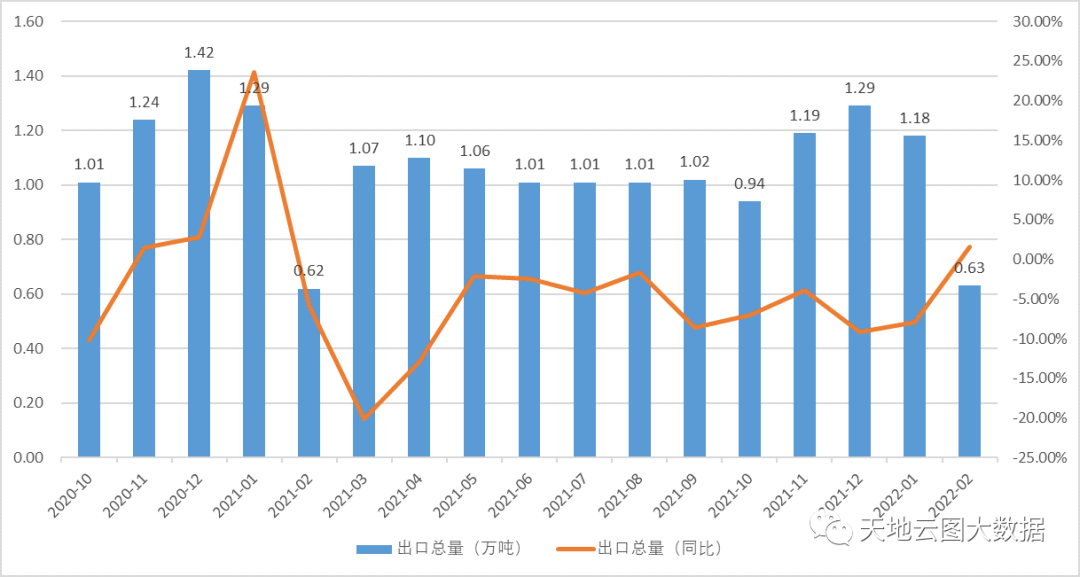

四、出口中藥材:受疫情和海外消費(fèi)力下降雙重影響

圖5:2020年10月-2022年2月中藥材出口總量(數(shù)據(jù)來源:中國海關(guān))

從出口總量看:周邊各國貿(mào)易受阻,出口總量普遍下降。從2021年5月份開始逐漸減少,且與上一年同期相比均為負(fù)增長。中藥材出口總量從2021年4月的1.1萬噸下降至10月份的0.94萬噸,下降幅度達(dá)到了14.55%。

受新冠疫情對出口貿(mào)易影響,加之海外民眾消費(fèi)力普遍下降,2021年11月至2022年1月,雖然出口貿(mào)易總量與前幾個月相比有所增長,但與2020年同期相比,下降幅度分別為3.90%、9.10%和7.90%。

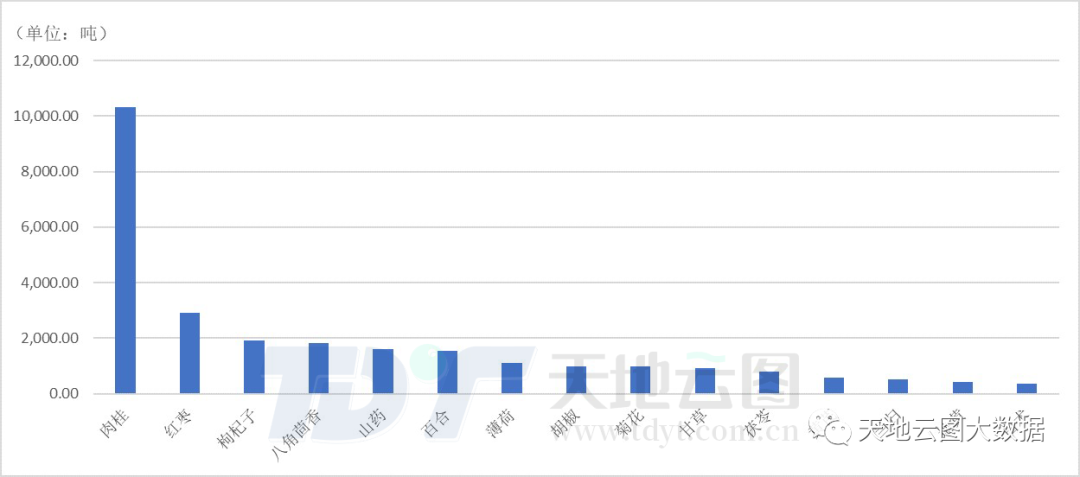

圖6:2022年1-2月份我國出口中藥材TOP15品種

從出口熱門品種看:藥食兩用類品種依然是主導(dǎo)品種,需求量大。出口中藥材TOP15品種中,出口總量≥3000噸的有1個肉桂,占比6.67%;出口總量1000噸-3000噸的有6個,占比40.00%,包括紅棗、枸杞子、八角茴香、山藥、百合和薄荷;出口總量<1000噸的有8個,占比53.33,包括胡椒、菊花、甘草、茯苓、黃芪、當(dāng)歸、地黃和白術(shù)。

其中屬于藥食同源的品種有12個,占比80.00%,包括肉桂、紅棗、枸杞子、八角茴香、山藥、百合、薄荷、胡椒、菊花、甘草、茯苓和當(dāng)歸。

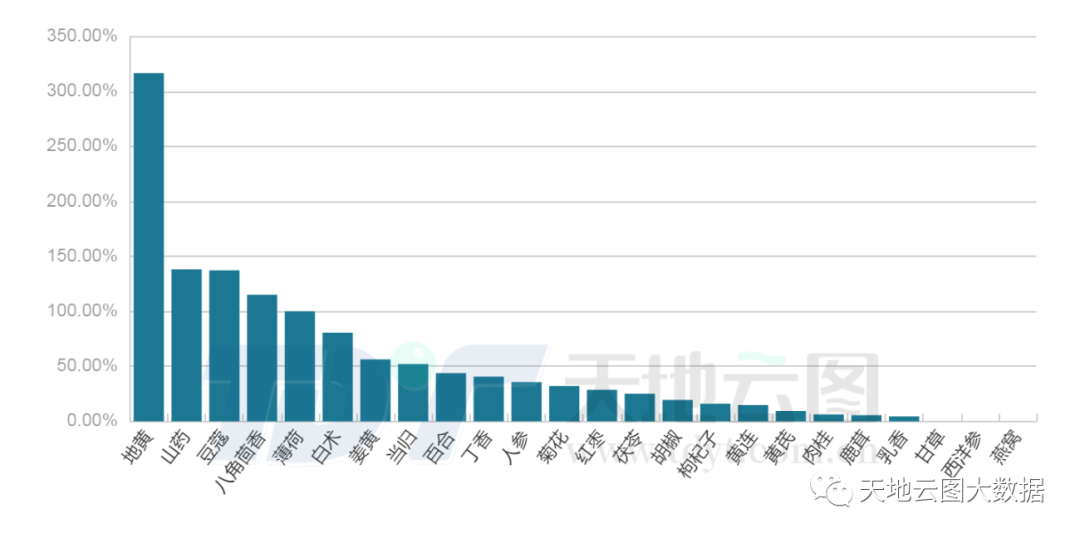

五、品種行情:進(jìn)出口貿(mào)易受阻,相關(guān)品種行情波幅異常

圖7:2021年1月-2022年3月進(jìn)出口品種行情波幅變化

從行情波幅看:受部分品種減產(chǎn)受災(zāi)、人為炒作影響,再加上進(jìn)出口受阻,近兩年中藥材進(jìn)出口品種的價格劇烈震蕩,波幅加大。

在進(jìn)口前15位與出口前15位的中藥材品種中,共涉及24個中藥材品種。2021年1月-2022年3月,價格振動波幅≥200%的有1個地黃,占比4.17%;價格波幅在100%-200%的品種有4個,占比16.67%,即山藥、豆蔻、八角茴香和薄荷;價格波動幅度在50%-100%的品種有3個,白術(shù)、姜黃和當(dāng)歸,占比12.50%;價格波幅<50%的有16個,占比66.67%。

其中,因產(chǎn)能下降影響價格變化的品種有11個,占比45.83%,包括 地黃、山藥、八角茴香、白術(shù)、當(dāng)歸、百合、菊花、紅棗、枸杞子、黃連、黃芪;因進(jìn)口受阻影響價格變化的品種有5個,占比20.83%,包括豆蔻、姜黃、丁香、胡椒、乳香;因疫情用料增加影響價格變化的品種有2個,薄荷、黃連,占比8.33%。

六、總結(jié):進(jìn)出口貿(mào)易不確定因素增加,國內(nèi)需求方應(yīng)加強(qiáng)預(yù)案

1.疫情變化對進(jìn)出口貿(mào)易帶來的影響非常明顯 在全球及國內(nèi)疫情反復(fù)的背景下,為進(jìn)一步控制疫情的蔓延,進(jìn)出口貿(mào)易管控力度將會繼續(xù)保持甚至加大,將對今后一段時期的中藥材進(jìn)出口產(chǎn)生直接影響。

2.新冠疫情帶來的需求相對萎縮需重點(diǎn)關(guān)注 2020-2022年,新冠疫情對全球經(jīng)濟(jì)大環(huán)境的沖擊,使得大宗商品價格暴漲與民眾需求萎縮并行,市場整體呈現(xiàn)“有價無市”特征。特別是餐飲業(yè)連續(xù)遭受疫情沖擊損失慘重,對香料類品種需求量降到近20年的歷史低谷,囤積炒作的風(fēng)險更大。

3.全球經(jīng)濟(jì)不確定因素增加,現(xiàn)金為王 連續(xù)近3年的疫情肆虐,全球已處于“百年不遇大變局”的關(guān)鍵時期,經(jīng)濟(jì)下行必然帶來供給重構(gòu)、戰(zhàn)亂頻發(fā)和糧食漲價等階段性“陣痛”。但冬天來了,春天還會遠(yuǎn)嗎?現(xiàn)金為王、落袋為安,在危機(jī)中“守持中道”,多做對行業(yè)有利的事,永遠(yuǎn)是不二之選。