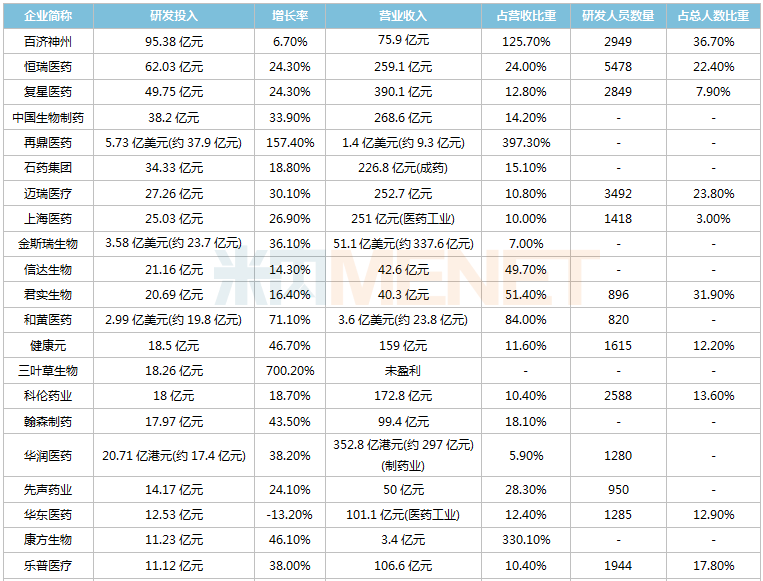

日前,上市醫(yī)藥企業(yè)2021年業(yè)績報告基本披露完畢。據(jù)不完全統(tǒng)計,A股及港股上市醫(yī)藥企業(yè)中,研發(fā)投入過億的有247家,合計超過1300億元。其中,25家企業(yè)研發(fā)投入超過10億元,百濟神州以95.38億元領(lǐng)跑;超八成企業(yè)加大研發(fā)投入,30家同比增長超過100%;31家超百億營收企業(yè)中,12家研發(fā)投入占營收比重超過10%;29家企業(yè)研發(fā)人員數(shù)超過1000人,7家研發(fā)人員占總?cè)藬?shù)比重超過50%。

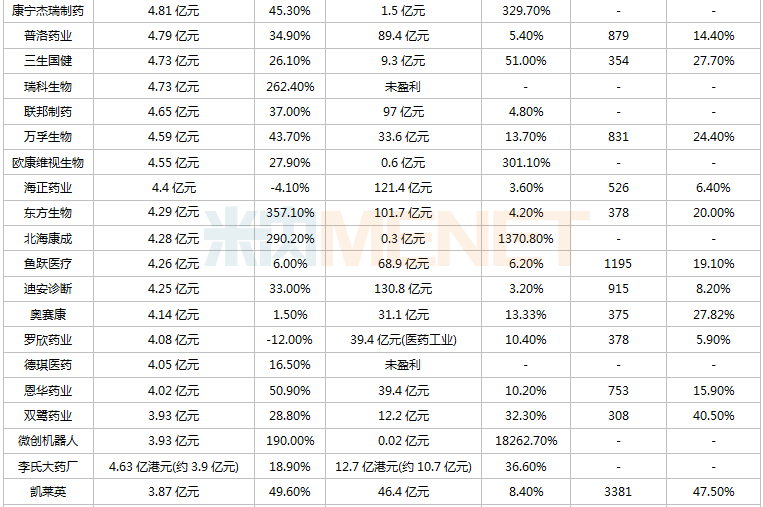

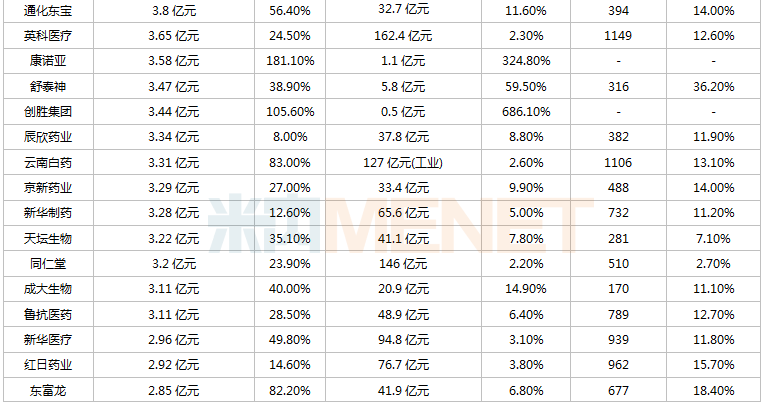

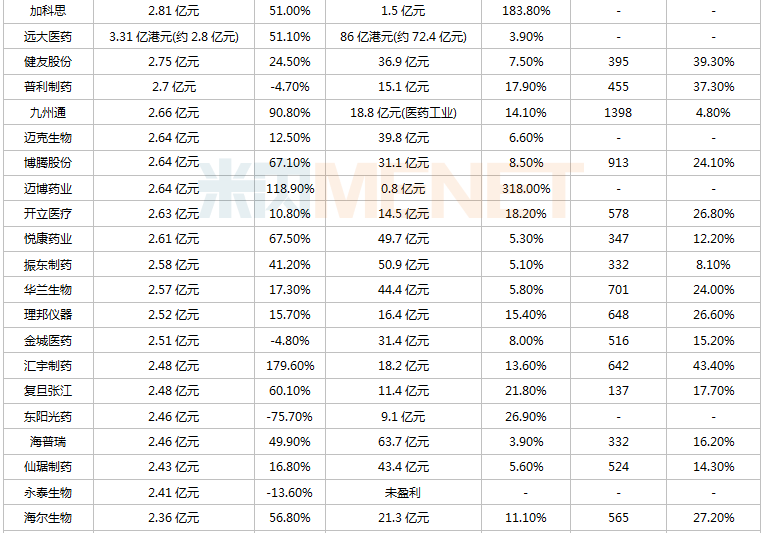

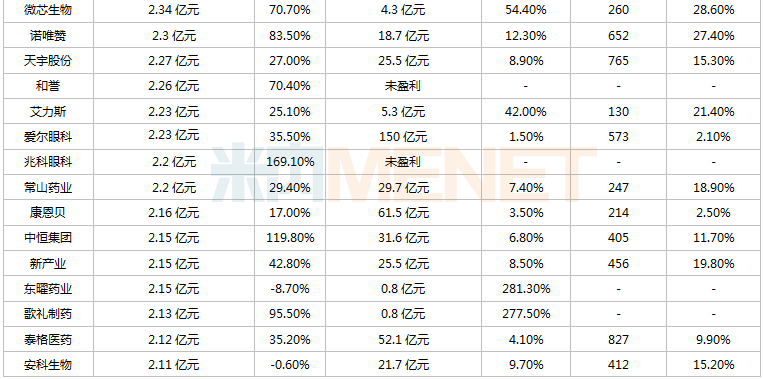

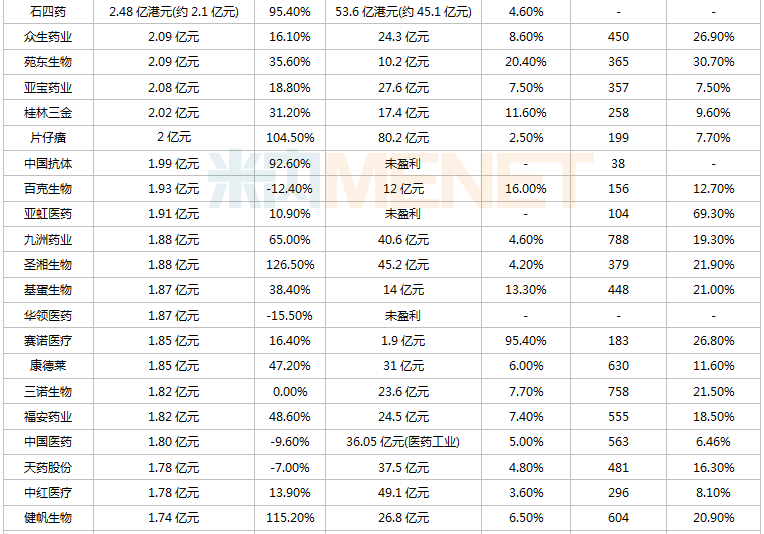

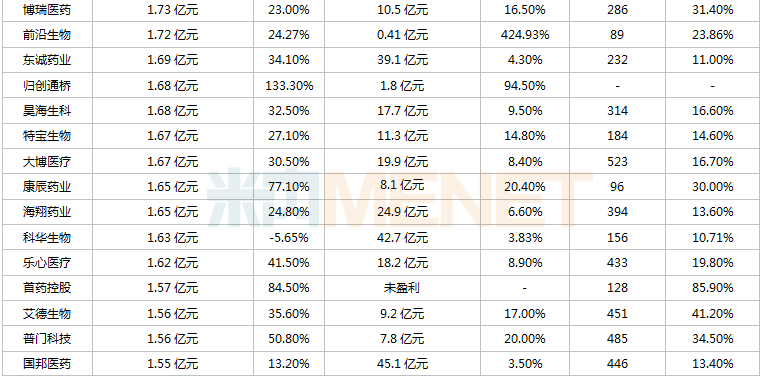

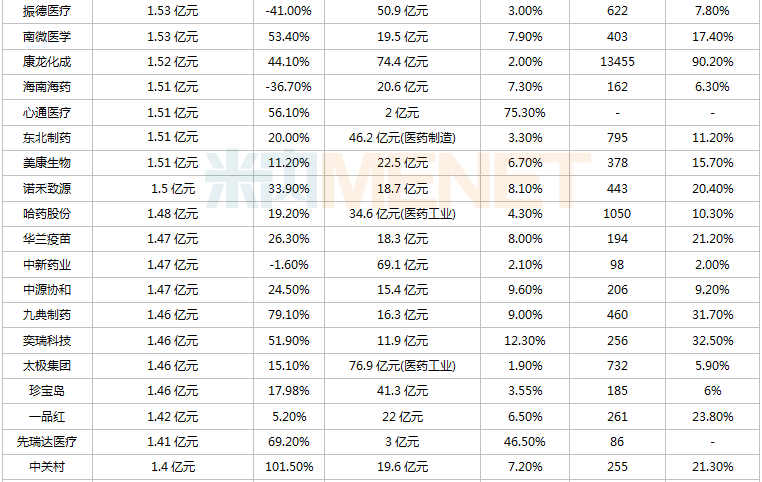

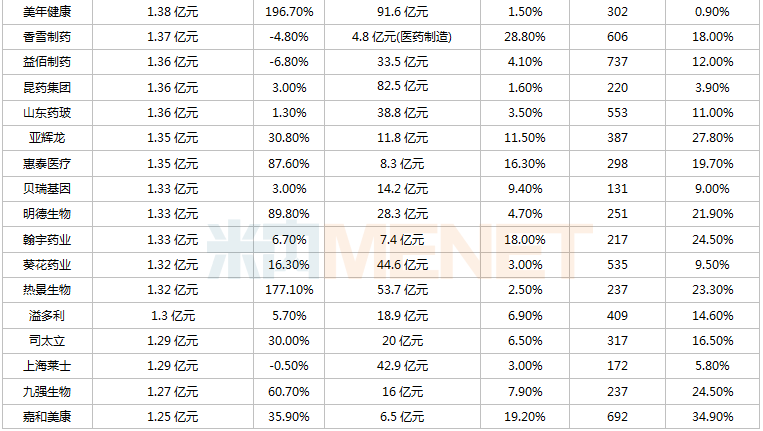

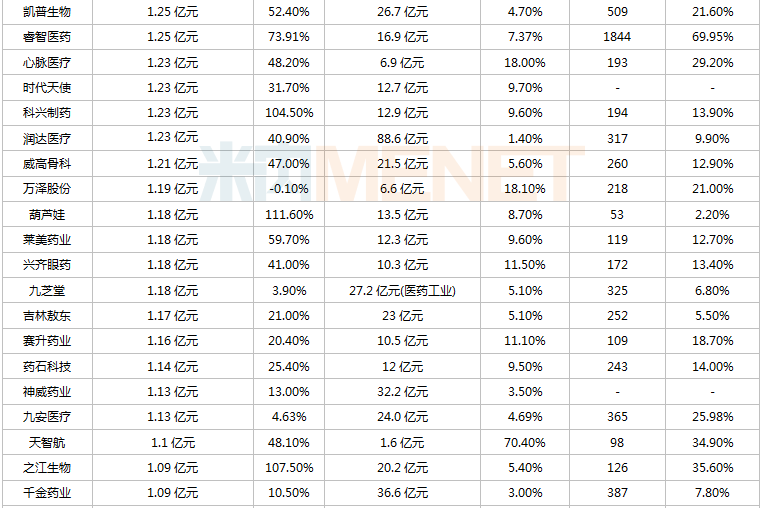

研發(fā)投入過億的A股及港股上市醫(yī)藥企業(yè)

注:匯率以5月5日計;純手工整理且為不完全統(tǒng)計,如有遺漏,歡迎留言補充

25家企業(yè)研發(fā)投入突破10億元。百濟神州、恒瑞醫(yī)藥、復星醫(yī)藥、中國生物制藥、再鼎醫(yī)藥、石藥集團、邁瑞醫(yī)療、上海醫(yī)藥、金斯瑞生物、信達生物、君實生物11家超過20億元,百濟神州以95.38億元領(lǐng)跑。

超八成企業(yè)研發(fā)投入呈正增長,三葉草生物、北海康成、匯宇制藥、兆科眼科、再鼎醫(yī)藥、沃森生物、開拓藥業(yè)、葫蘆娃、濟川藥業(yè)、片仔癀等30家同比增長超100%。

31家超百億營收企業(yè)中,12家研發(fā)投入占營收比重超過10%,其中恒瑞醫(yī)藥超過20%。

29家企業(yè)研發(fā)人員數(shù)超過1000人,藥明康德、康龍化成、恒瑞醫(yī)藥、邁瑞醫(yī)療、凱萊英超3000人;31家企業(yè)研發(fā)人員數(shù)占總?cè)藬?shù)比重超過30%。

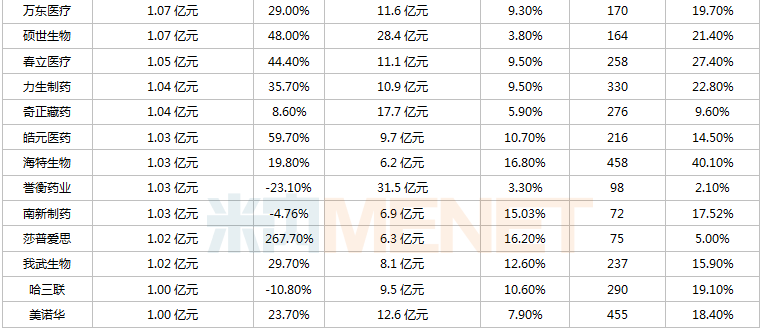

恒瑞、復星、中生......超10家藥企研發(fā)投入超10億

近年來,化學制藥行業(yè)正在發(fā)生結(jié)構(gòu)性變化。一方面,在一致性評價及國家/地方集采推動下,仿制藥出現(xiàn)藥品價格螺旋下降的同時,集中度也有望大幅提升;另一方面,隨著藥品審評審批制度改革、國家醫(yī)保常態(tài)化調(diào)整等政策改革,“創(chuàng)新為王”逐漸成為藥企的發(fā)展理念。

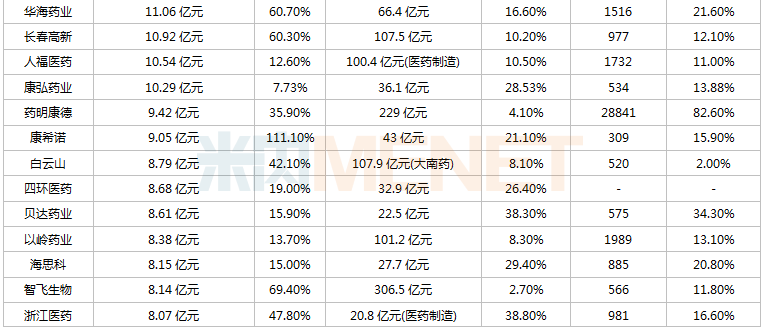

在A股及港股上市且以化藥銷售收入為主的藥企中,恒瑞醫(yī)藥、復星醫(yī)藥、中國生物制藥、再鼎醫(yī)藥、石藥集團、上海醫(yī)藥、和黃醫(yī)藥、健康元、科倫藥業(yè)、翰森制藥、華潤醫(yī)藥、先聲藥業(yè)、華東醫(yī)藥、華海藥業(yè)、人福醫(yī)藥等2021研發(fā)投入超過10億元。

部分化藥企業(yè)研發(fā)投入情況

有“創(chuàng)新藥一哥”之稱的恒瑞醫(yī)藥2021年研發(fā)投入62.03億元,同比增長24.3%,占營收比重23.95%,創(chuàng)歷史新高。經(jīng)過多年布局,恒瑞醫(yī)藥已形成了一支5400多人的全球研發(fā)團隊,推進國內(nèi)外250多個臨床項目,包括國際多中心臨床近20項。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前恒瑞醫(yī)藥有10款創(chuàng)新藥(9款1類新藥)獲批上市,位居國內(nèi)同行業(yè)前茅,超過50個品種過評,累計18個藥品國采中選;超過100款創(chuàng)新藥在國內(nèi)處于申請臨床及以上階段,多款1類新藥已申報上市,包括瑞格列?。―PP4抑制劑)、SHR3680(雄激素受體拮抗劑)、阿得貝利單抗(PD-L1單抗)以及引進的普那布林(GEF-H1激活劑)、林普利司(PI3kδ抑制劑)等;此外,超過20款創(chuàng)新藥在海外開展臨床。

復星醫(yī)藥2021年研發(fā)投入49.75億元,同比增長24.3%,占營收比重12.8%,研發(fā)團隊超過2000人。截至報告期末,集團在研項目超過240項,包括創(chuàng)新藥64項(自研小分子創(chuàng)新藥27項,自研生物創(chuàng)新藥26項,許可引進創(chuàng)新藥11項)、自研生物類似藥14項、仿制藥105項(進口仿制藥14項)、一致性評價25項等。

目前復星醫(yī)藥有多款新藥獲批,其中1類新藥斯魯利單抗(PD-1單抗)實現(xiàn)了PD-1“泛癌種”精準治療差異化競爭,漢利康為首個利妥昔單抗生物類似藥,漢曲優(yōu)為首個曲妥珠單抗生物類似藥,奕凱達為首個CART細胞治療產(chǎn)品等。超過50個品種過評,累計21個藥品國采中選;在研1類新藥中,丁二酸復瑞替尼膠囊、FCN-437c膠囊等步入III期臨床。

中國生物制藥2021年研發(fā)投入38.20億元,同比增長33.9%,占營收比重14.2%,其中創(chuàng)新藥及生物藥的研發(fā)投入同比增加約64.7%,占總研發(fā)投入比重超過70%。截至報告期末,集團累計有臨床批件、正在進行臨床試驗和申報生產(chǎn)的在研產(chǎn)品共417件,其中肝病用藥37件、抗腫瘤用藥215件、呼吸系統(tǒng)用藥22件、內(nèi)分泌用藥16件、心腦血管用藥17件及其他類用藥110件。

2021年中國生物制藥3個創(chuàng)新藥收入合計約63.5億元,占總收入比重約24%;超過80個品種過評,在國內(nèi)過評TOP10企業(yè)中排位第三;作為集團重要附屬公司,正大天晴藥業(yè)目前有超過50款1類新藥處于申請臨床及以上階段(不含已上市新藥申報新適應(yīng)癥),其中艾貝格司亭α注射液已提交上市申請,TQB2450注射液(PD-L1單抗)、TQ3139膠囊(ALK抑制劑)、TQB3616膠囊(CDK4/6抑制劑)等已開展III期臨床。

華海藥業(yè)、人福醫(yī)藥、康弘藥業(yè)研發(fā)投入首次突破10億元,研發(fā)強度均超過10%。截至報告期末,華海藥業(yè)有超過20個生物藥項目、10余個化學藥創(chuàng)新藥項目在研,HOT-3010、HOT-1010已處于III期臨床階段。超過30個品種過評,累計15個藥品國采中選;而人福醫(yī)藥共有在研項目200多個(20多個1類新藥),中藥1.2類新藥廣金錢草總黃酮膠囊已申報上市,1類生物藥重組質(zhì)粒-肝細胞生長因子注射液已步入III期臨床。

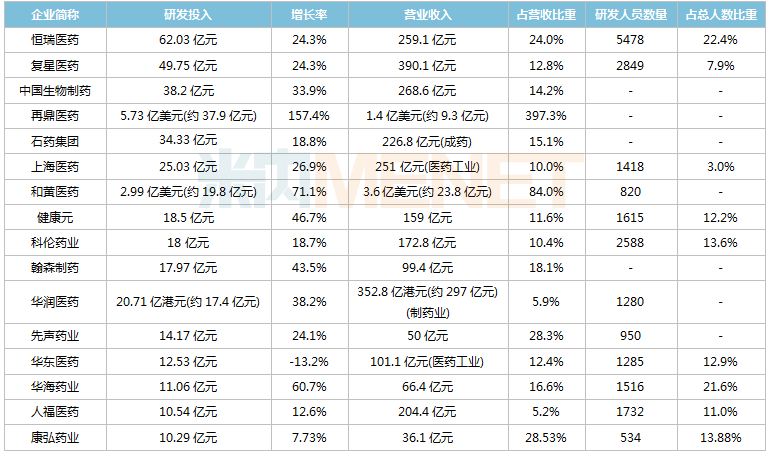

中藥企業(yè)加速轉(zhuǎn)型,白云山、以嶺、天士力......領(lǐng)跑

近年來,中醫(yī)藥行業(yè)政策利好不斷,相關(guān)部門從市場準入、醫(yī)保支付、審評審批等多個維度對中醫(yī)藥行業(yè)形成政策支撐。隨著政策紅利的持續(xù)釋放,疊加中成藥地方集采的快速、全面推進,越來越多的企業(yè)布局創(chuàng)新藥研發(fā),中藥創(chuàng)新藥申報呈井噴態(tài)勢。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,自2020年新版中藥注冊管理辦法實施以來,已有超過70款中藥1類新藥(不含原料藥,下同)提交上市/臨床申請,其中8款已獲批上市。

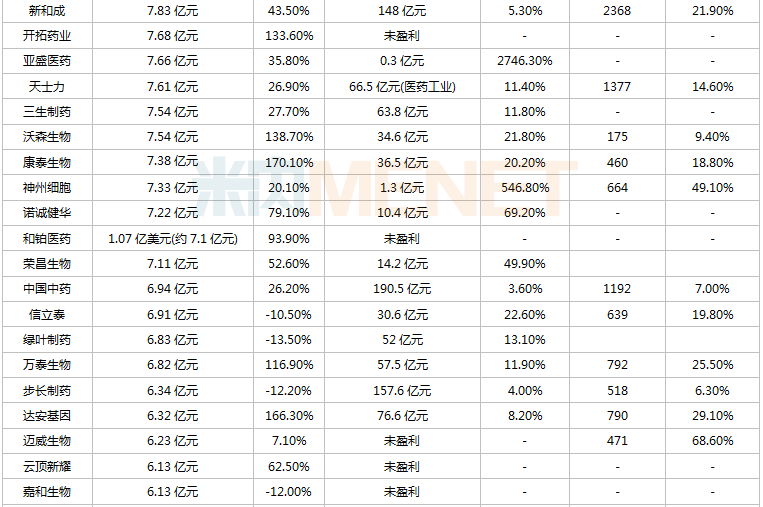

在系列政策催化下,大多數(shù)中藥企業(yè)加大研發(fā)投入,白云山、以嶺藥業(yè)、天士力、中國中藥、步長制藥、華潤三九、濟川藥業(yè)、康緣藥業(yè)2021年研發(fā)投入超過5億元。

部分中藥企業(yè)研發(fā)投入情況

廣藥白云山近年來持續(xù)推進中藥、化藥創(chuàng)新藥的研發(fā)布局。2021年集團研發(fā)投入8.79億元,同比增長42.10%,占大南藥營收比重為8.10%。截至報告期末,廣藥白云山在研產(chǎn)品119個,包括新藥開發(fā)、仿制藥一致性評價、產(chǎn)品二次開發(fā)和食品、保健食品開發(fā)等。

以嶺藥業(yè)2021年研發(fā)投入8.38億元,同比增長13.70%,占營收比重8.3%。目前公司擁有創(chuàng)新專利中藥新藥13個,連花清咳片、益腎養(yǎng)心安神片、解郁除煩膠囊等均存在未滿足的臨床需求。以嶺藥業(yè)在開展創(chuàng)新中藥研發(fā)的同時,也積極布局化生藥和健康產(chǎn)業(yè),目前公司有6款中藥新藥、4款化藥創(chuàng)新藥在研,其中非甾體類鎮(zhèn)痛藥苯胺洛芬注射液已處于III期臨床階段。

天士力已形成現(xiàn)代中藥、化學藥、生物藥協(xié)調(diào)發(fā)展的格局,2021年公司研發(fā)投入7.61億元,同比增長26.90%,占醫(yī)藥工業(yè)營收比重11.4%。通過“四位一體”的研發(fā)模式,天士力擁有涵蓋94款在研產(chǎn)品(46款1類創(chuàng)新藥)的研發(fā)管線,其中52款藥品已進入臨床階段(19項處于臨床II、III期研究),8款產(chǎn)品獲得注冊證書及補充申請,包括1類中藥新藥坤心寧顆粒等。

康緣藥業(yè)2021年研發(fā)投入5.1億元,同比增長28.90%,占營收比重14.0%。目前康緣藥業(yè)已聚焦婦兒科、骨傷科、呼吸系統(tǒng)、心腦血管系統(tǒng)等中醫(yī)藥優(yōu)勢領(lǐng)域進行了30多項的中藥新藥研發(fā),其中紫辛鼻鼽顆粒、健身片已步入III期臨床;此外,10余項化藥創(chuàng)新藥在研,1類新藥氟諾哌齊片正在開展II期臨床。

生物藥引領(lǐng)研發(fā)趨勢,百濟神州、信達......步入收獲期

雖然生物藥相比于化學藥起步較晚,但近年來卻受全球藥企熱捧,成為藥企和投資者競爭的新方向。在國內(nèi),以抗體藥物為代表的生物藥申報數(shù)量逐年遞增,包括單抗、雙抗、ADC藥物等。

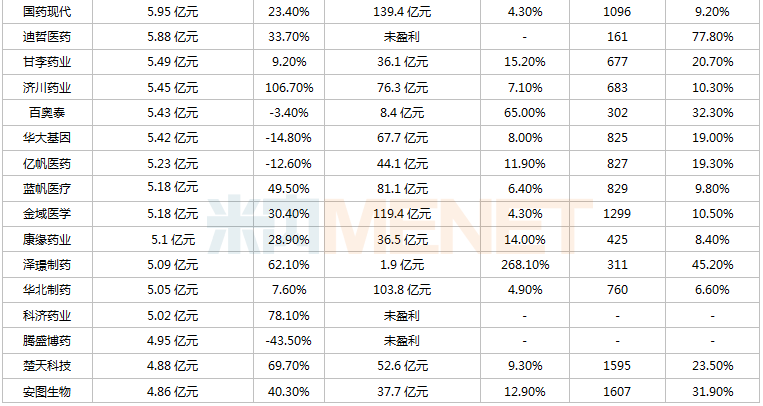

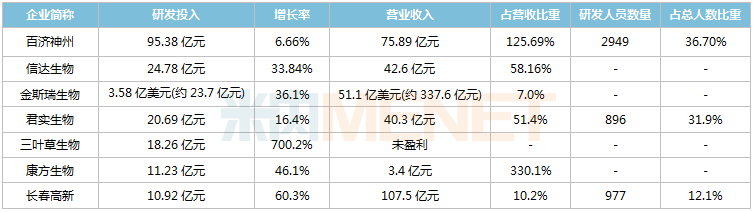

國內(nèi)不少生物創(chuàng)新藥企為biotech公司,百濟神州、信達、君實、康方等企業(yè)2021年研發(fā)投入均超過10億元,且已有創(chuàng)新藥實現(xiàn)商業(yè)化。

部分生物醫(yī)藥企業(yè)研發(fā)投入情況

百濟神州是名不虛傳的“研發(fā)王”,2021年研發(fā)投入95.38億元,同比增長6.66%,占營收比重125.69%。截至報告期末,公司擁有一支超過2200名員工的全球臨床開發(fā)團隊,正在為超過30種藥物和候選藥物執(zhí)行90多項正在進行或已計劃的臨床試驗。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前百濟神州已有多款創(chuàng)新藥獲批上市,包括3款自研的1類新藥以及多款引進的進口新藥。超過20款1類新藥在國內(nèi)處于申請臨床及以上階段,其中Ociperlimab注射液(TIGIT抑制劑)、蘋果酸Sitravatinib膠囊(RTK抑制劑)、注射用ZW25(HER2雙抗)已步入III期臨床;此外,超10款創(chuàng)新藥在海外開展臨床試驗。

信達生物2021年研發(fā)開支24.78億元,同比增長33.84%,占營收比重58.16%。截至報告期末,公司已建立一個擁有29項臨床階段產(chǎn)品的研發(fā)管線,覆蓋腫瘤、自身免疫、代謝、眼科等治療領(lǐng)域,涉及CD47、LAG-3、TIGIT、VEGF、CLDN18.2、BCMA、PI3K等多個靶點。

經(jīng)過十年奮斗,信達生物已從biotech公司進階成biopharma,6款新藥已在國內(nèi)獲批,其中信迪利單抗2021年銷售收入超過30億元;超過20款新藥處于申請臨床及以上階段,IBI310(CTLA-4單抗)、IBI376(PI3Kδ抑制劑)、IBI326(BCMACAR-T)、IBI306(PCSK9單抗)等處于關(guān)鍵臨床III階段,預計2022年申報NDA。

結(jié)語

在三醫(yī)聯(lián)動政策催化下,上市醫(yī)藥企業(yè)研發(fā)投入過億已成為常態(tài)。可以看到的是,不同類型的藥企均往多方面發(fā)展,如中藥企業(yè)在進行中藥創(chuàng)新研發(fā)的同時,也在不斷探索其他類型的藥物,化學藥企也在不斷加大生物藥的研發(fā)力度,或許在不久的將來,藥企將不能再以單純的化學藥、生物制品、中藥進行單一劃分。