一年一度的全國三大終端六大市場藥品銷售數(shù)據(jù)正式發(fā)布!

據(jù)米內(nèi)網(wǎng)統(tǒng)計(jì),2021年全國三大終端六大市場實(shí)現(xiàn)藥品銷售17447億元,較2020年增長了1310億元,增幅為8%,一改上年負(fù)增長的局面。由于新冠疫情,2020年較2019年減少了1517億元,下降了8.5%,這也是多年來首次出現(xiàn)下降?,F(xiàn)對2021年的銷售情況與2020年及疫情爆發(fā)前的2019年做對比分析,以對2022年的銷售做出預(yù)判。

已復(fù)蘇

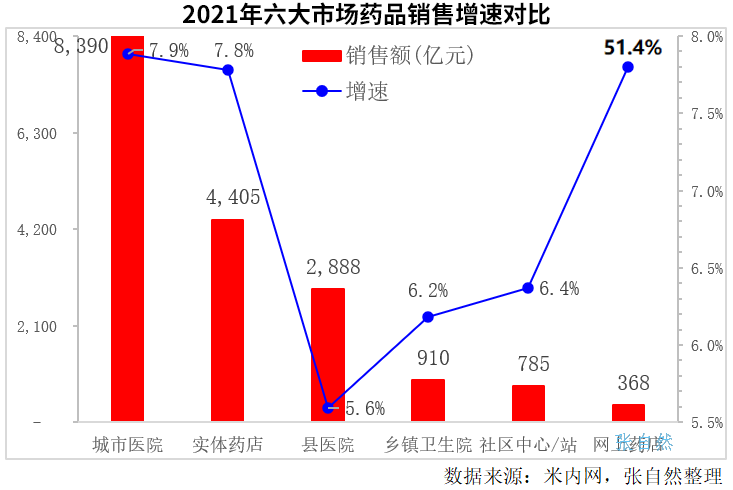

2021年,三大終端六大市場的藥品銷售都實(shí)現(xiàn)了正向增長,疫情緩解后,醫(yī)療機(jī)構(gòu)和藥店逐漸恢復(fù)正常運(yùn)營,藥品銷售隨之復(fù)蘇。

其中,網(wǎng)上藥店銷售增長最快,增速高達(dá)51.4%,遠(yuǎn)超其他五大市場的增速,由2020年的243億元增長到了2021年的368億元,增加了125億元。2021年4月15日,國務(wù)院辦公廳發(fā)布的《關(guān)于服務(wù)“六穩(wěn)”“六保”進(jìn)一步做好“放管服”改革有關(guān)工作的意見》提出:在確保電子處方來源真實(shí)可靠的前提下,允許網(wǎng)絡(luò)銷售除國家實(shí)行特殊管理的藥品以外的處方藥,大幅提升了網(wǎng)上藥品銷售的信心。

其次是城市公立醫(yī)院市場,增速為7.9%,稍高于城市實(shí)體藥店的7.8%,疫情期間對四類藥品銷售的限制、門店客流減少以及部分門店關(guān)閉等都對實(shí)體藥店帶來了嚴(yán)重影響,疫情緩解后,藥店的銷售迅速復(fù)蘇。

縣級公立醫(yī)院增速最小,只有5.6%,鄉(xiāng)鎮(zhèn)衛(wèi)生院倒數(shù)第二,增速為6.2%。

仍未復(fù)原

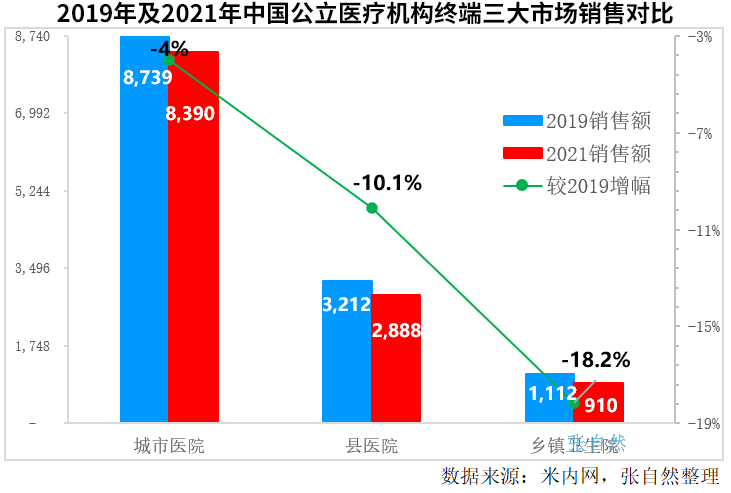

盡管2021年較2020年增長了8%,但2021年17747億元的銷售規(guī)模仍較2019年的17954億元減少了207億元,落后了1.15%。

就各市場來看,除城市社區(qū)衛(wèi)生中心和線上線下零售藥店外,其他三大市場較2019年仍有一定差距,其中,鄉(xiāng)鎮(zhèn)衛(wèi)生院的差距最大,落后了18.2%,其2021年910億元的銷售規(guī)模較2019年的1112億元減少了202億元??h級公立醫(yī)院次之,其2021年2888億元的銷售規(guī)模較2019年的3212億元減少了324億元,落后了10個(gè)百分點(diǎn)。城市公立醫(yī)院的絕對值差距最大,2021年較2019年的減少349億元,仍落后4個(gè)百分點(diǎn)。

離不開醫(yī)保

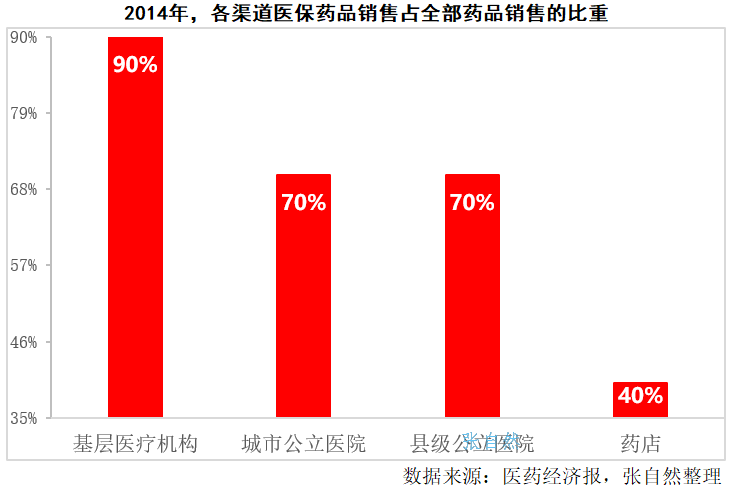

除疫情外,醫(yī)保仍是影響藥品終端銷售的最重要因素,藥店對醫(yī)保的依賴性較小,所以受影響也最小,而醫(yī)療機(jī)構(gòu)終端對醫(yī)保的依賴性要比藥店要大得多。

如2014年,藥店醫(yī)保藥品的銷售只占40%,而在其他醫(yī)療機(jī)構(gòu)終端,醫(yī)保藥品的銷售占比都超過了70%,在基層醫(yī)療機(jī)構(gòu)的占比更是高達(dá)90%。

以帶量采購為突破口的醫(yī)保控費(fèi)組合拳正在進(jìn)一步發(fā)力,僅前六批國家級藥品集采就節(jié)約了1016億元,這都將體現(xiàn)在藥品銷售規(guī)模的縮小上。地方醫(yī)保增補(bǔ)的出清、重點(diǎn)監(jiān)控目錄的更新、DRG/DIP的實(shí)施、醫(yī)保支付標(biāo)準(zhǔn)試點(diǎn)以及新冠疫情增加的醫(yī)保支付都使醫(yī)保壓力難減。在4月28日召開的第33屆全國醫(yī)藥經(jīng)濟(jì)信息線上發(fā)布會上,國家局南方所已將對2022年醫(yī)藥制造業(yè)營業(yè)收入的同比增長率由原預(yù)測的12.5%下調(diào)到了10.5%,今年一季度醫(yī)藥制造業(yè)營業(yè)收入同比僅增長了5.5%,較去年同期33%的增速差距很大,所以2022年的藥品終端銷售仍將在巨大壓力下艱難前行。

不過,老齡化和城鎮(zhèn)化率的提高、健康意識的提升也將增加對醫(yī)藥的需求,2021年通過醫(yī)保談判成功納入醫(yī)保的85個(gè)新藥也將在2022年提升銷量,2022年仍將有較高增速,并超過2019年再創(chuàng)歷史新高。