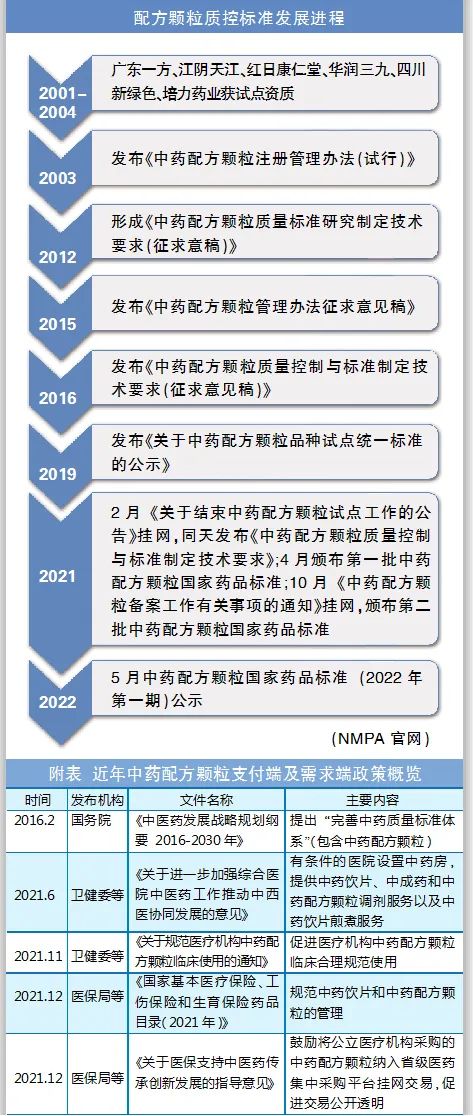

近日,國(guó)家藥典委發(fā)布了2022年第一期50個(gè)中藥配方擬公示標(biāo)準(zhǔn)。自2021年11月1日中藥配方顆粒國(guó)標(biāo)實(shí)施以來共頒布196個(gè)配方標(biāo)準(zhǔn),對(duì)配方顆粒生產(chǎn)企業(yè)的生產(chǎn)能力、儲(chǔ)備品種等提出了更高的要求。經(jīng)過國(guó)家長(zhǎng)期政策引導(dǎo)與扶持,加上生產(chǎn)與銷售限制的放開,配方顆粒或?qū)⒂瓉硇聶C(jī)遇。

標(biāo)準(zhǔn)完善促市場(chǎng)擴(kuò)容

試點(diǎn)以來,針對(duì)配方顆粒的管理政策及質(zhì)控標(biāo)準(zhǔn)不斷完善,2021年結(jié)束試點(diǎn)工作的發(fā)布,配方顆粒進(jìn)一步迎來開放時(shí)期。從目前醫(yī)保情況和政策趨勢(shì)來看,隨著國(guó)標(biāo)實(shí)行、配方顆粒進(jìn)入省級(jí)平臺(tái)掛網(wǎng),未來將有更多省份把中藥配方顆粒納入省級(jí)醫(yī)保,最終有望納入國(guó)家醫(yī)保體系。醫(yī)保覆蓋范圍的拓寬有利于增強(qiáng)終端支付能力,推動(dòng)中藥配方顆粒市場(chǎng)擴(kuò)容。

政策利好迎高速增長(zhǎng)

近年來,配方顆粒政策利好不斷,中藥配方顆粒行業(yè)主營(yíng)收入從2006年的2.28億元增至2020年的約255億元,年均增速達(dá)到40%。據(jù)中商情報(bào)網(wǎng)數(shù)據(jù)顯示,我國(guó)中藥配方顆粒市場(chǎng)規(guī)模由2017年的191.6 億元增至2020年的291.4 億元,CAGR約15%,在中藥飲片行業(yè)占比約為11%。

政策支持,銷售渠道更豐富。國(guó)家發(fā)布《關(guān)于規(guī)范醫(yī)療機(jī)構(gòu)中藥配方顆粒臨床使用的通知》以來,中藥配方顆粒的銷售場(chǎng)所進(jìn)一步明確,由原來的二級(jí)以上中醫(yī)院和中西醫(yī)結(jié)合醫(yī)院,拓展到除了零售藥店之外的其他醫(yī)療機(jī)構(gòu),豐富了銷售渠道。

要求更高,推動(dòng)價(jià)格上揚(yáng)。國(guó)標(biāo)對(duì)配方顆粒的制作提出了更高要求,實(shí)施生產(chǎn)全過程管理,建立追溯體系;要求中藥配方顆粒生產(chǎn)企業(yè)應(yīng)當(dāng)具備中藥炮制、提取、分離、濃縮、干燥、制粒等完整的生產(chǎn)能力,這在一定程度上會(huì)提高配方顆粒的生產(chǎn)成本,因此各主要廠家也在和銷售終端積極協(xié)商價(jià)格的調(diào)整。

替代性強(qiáng),市場(chǎng)整體增量可觀。2021年,配方顆粒規(guī)模近300億元,國(guó)標(biāo)執(zhí)行后,有望帶來更大的市場(chǎng)增量。同時(shí),隨著國(guó)家政策對(duì)中藥以及配方顆粒的持續(xù)扶持,配方顆粒對(duì)中藥飲片及中成藥的替代作用空間增大,滲透率不斷提高,2019年配方顆粒行業(yè)主營(yíng)收入占比飲片(醫(yī)院端銷售市場(chǎng))約27%。

強(qiáng)者恒強(qiáng)穩(wěn)“6+N”格局

國(guó)標(biāo)的執(zhí)行更有利于在配方顆粒具有長(zhǎng)期積累的企業(yè)。龍頭企業(yè)在“生產(chǎn)工藝+成本管控+溯源體系+市場(chǎng)覆蓋”四維度打造護(hù)城河,新進(jìn)入競(jìng)爭(zhēng)者短期難以趕超。市場(chǎng)份額方面,紅日藥業(yè)等6家公司在新國(guó)標(biāo)執(zhí)行前就具有全國(guó)性中藥配方顆粒試點(diǎn)生產(chǎn)企業(yè)資質(zhì),配方顆粒市占率合計(jì)超過90%,市場(chǎng)地位穩(wěn)固。強(qiáng)者如何恒強(qiáng)?我們可從典型案例窺見一斑。

中國(guó)中藥是配方顆粒龍頭企業(yè),中藥配方顆粒毛利率從2017年約60%上升到2021年的70%,2021年?duì)I業(yè)額約190.53億元,其中配方顆粒實(shí)現(xiàn)營(yíng)收134億元,同比增長(zhǎng)33.83%。該公司積極推進(jìn)國(guó)標(biāo)和省標(biāo),在已公示的196個(gè)中藥配方顆粒國(guó)家標(biāo)準(zhǔn)中,由中國(guó)中藥起草的標(biāo)準(zhǔn)占比52%,同時(shí)完成74個(gè)國(guó)標(biāo)品種研究和210個(gè)省級(jí)標(biāo)準(zhǔn)研究,176個(gè)省標(biāo)品種獲得公示。

該公司還通過以下手段實(shí)現(xiàn)增長(zhǎng):

外延并擴(kuò)大配方顆粒業(yè)務(wù),通過并購(gòu)國(guó)家級(jí)試點(diǎn)企業(yè)江陰天江和廣東一方,以及省級(jí)試點(diǎn)企業(yè)擴(kuò)大自身在配方顆粒行業(yè)的市占率。目前公司共有16家企業(yè)具有配方顆粒2個(gè)全國(guó)性試點(diǎn)牌照,具有多個(gè)配方顆粒省級(jí)試點(diǎn)牌照。

推動(dòng)中藥配方顆粒質(zhì)量可控性認(rèn)可度提高和配藥機(jī)運(yùn)營(yíng)模式,業(yè)績(jī)穩(wěn)步增長(zhǎng)。

創(chuàng)新營(yíng)銷,直營(yíng)為主,經(jīng)銷代理為輔,配方顆粒全國(guó)化布局,產(chǎn)能儲(chǔ)備充足。

藥材種植基地方面,在全國(guó)累計(jì)自建和共建GACP中藥材基地207個(gè),種植面積達(dá)到超15萬(wàn)畝,共涉及74個(gè)中藥材品種;全國(guó)19個(gè)省份布局具有飲片生產(chǎn)許可的企業(yè)共28家,產(chǎn)能超8萬(wàn)噸。

紅日藥業(yè)是最早的中藥配方顆粒國(guó)家試點(diǎn)企業(yè)之一,收入構(gòu)成中占比最大的業(yè)務(wù)就是配方顆粒及飲片,2020年收入29.91 億,同比增長(zhǎng)7.06%,占比46.09%。其積極推進(jìn)國(guó)標(biāo)和省標(biāo),國(guó)標(biāo)申報(bào)方面,2021年完成10個(gè)品種的終審;完成71個(gè)品種的補(bǔ)充研究,入圍11個(gè)品種已公示;在省標(biāo)方面,完成26個(gè)省的省標(biāo)申報(bào)、評(píng)審,已公示33個(gè)品種。

另外,紅日持續(xù)完善全國(guó)生產(chǎn)布局,提升配方顆粒產(chǎn)能。目前公司第8個(gè)生產(chǎn)基地處于建設(shè)過程中,建成之后將實(shí)現(xiàn)年提取單位中藥材1萬(wàn)噸,生產(chǎn)配方顆粒3000噸;同時(shí)在全國(guó)范圍內(nèi)共建設(shè)中藥材種植基地120余個(gè),涉及品種110個(gè)。推行全產(chǎn)業(yè)鏈質(zhì)量監(jiān)控,從原材料到飲片的規(guī)范化炮制、中間產(chǎn)品及成品的質(zhì)量控制,建立了系統(tǒng)化的質(zhì)量標(biāo)準(zhǔn)研究體系。且公司中藥配方顆粒原料、飲片標(biāo)準(zhǔn)高于藥典標(biāo)準(zhǔn),在新國(guó)標(biāo)實(shí)施當(dāng)下具有產(chǎn)品優(yōu)勢(shì)。

注重中藥配方顆粒研發(fā),建立全國(guó)最大的中藥材紅外指紋圖譜庫(kù),并對(duì)中藥配方顆粒的提取工藝進(jìn)行合理化設(shè)計(jì)研究,設(shè)計(jì)不同的工藝路線,實(shí)現(xiàn)中藥配方顆粒與中藥湯劑的一致或不斷接近。

華潤(rùn)三九產(chǎn)品覆蓋領(lǐng)域廣,產(chǎn)品線豐富,品牌渠道優(yōu)勢(shì)顯著,配方顆粒智能制造水平較高。目前生產(chǎn)600余種單味配方顆粒品種,具備配方顆粒全產(chǎn)業(yè)鏈能力,從藥材種植到飲片、制劑、終端服務(wù)等全產(chǎn)業(yè)布局,并圍繞生產(chǎn)運(yùn)行、設(shè)備管理、采購(gòu)倉(cāng)儲(chǔ)、物流銷售進(jìn)行數(shù)字化建設(shè),來實(shí)現(xiàn)數(shù)字化端到端的拉通。

以開放心態(tài)迎接新的考驗(yàn),配合國(guó)標(biāo)行動(dòng),強(qiáng)者的經(jīng)驗(yàn)值得吸取。