1月18日晚,萬眾矚目的2022年醫(yī)保目錄調(diào)整工作終于落下了帷幕,新目錄正式對外發(fā)布。最終121個藥品談判/競價成功,總成功率達82.3%,平均降幅達60.1%。111個藥品新增進入目錄,3個國家藥監(jiān)部門注銷文號的原目錄內(nèi)藥品被調(diào)出。2022版醫(yī)保目錄將于2023年3月1日起正式實施。從患者負擔(dān)看,通過談判降價和醫(yī)保報銷,本次調(diào)整預(yù)計未來兩年將為患者減負超過900億元。

平均降幅60.1%!新增111個藥品,3個藥品被剔除

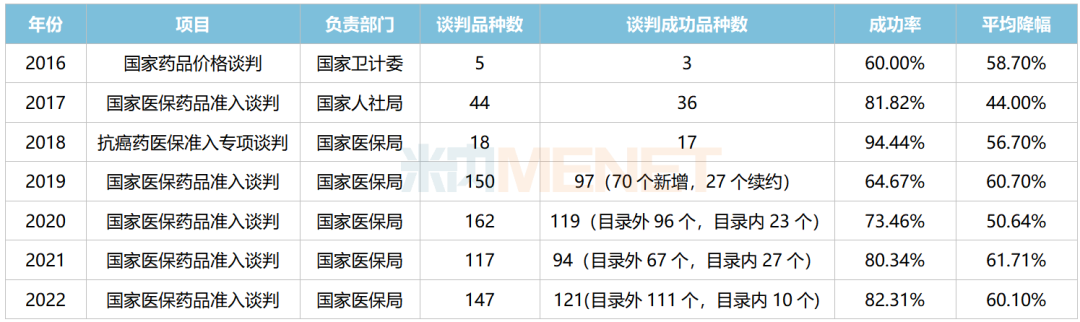

從談判/競價情況看,共計147個藥品(含目錄內(nèi)藥品續(xù)約談判)參加談判/競價,最終121個藥品談判/競價成功,總成功率達82.3%;從降價幅度看,此次醫(yī)保談判平均降幅達60.1%,與2021年基本持平,最大降幅超過90%。

121個藥品中有111個為目錄外藥品:3個非獨家藥品直接調(diào)入,17個非獨家藥品通過競價準入方式被調(diào)入;91個獨家藥品通過談判準入方式被調(diào)入。111個新增藥品包括慢病藥56個、抗腫瘤藥23個、抗感染藥17個、罕見病藥7個、新冠治療藥2個等。通過本輪調(diào)整,國家醫(yī)保藥品目錄內(nèi)藥品總數(shù)達2967種,其中西藥1586種,中成藥1381種;中藥飲片未作調(diào)整,仍為892種。2016年至今,國家醫(yī)保談判已經(jīng)進行了七輪,不斷優(yōu)化目錄內(nèi)藥品結(jié)構(gòu)和療效水平,將腫瘤藥、慢病藥、罕見病藥和兒童用藥等保障短板逐步補齊。與往年相比,2022年國談新增品種數(shù)量、談判成功率等均有質(zhì)的飛越。

表1:2016-2022年國家醫(yī)保藥品談判情況

來源:國家醫(yī)保局、國家人社局等,米內(nèi)網(wǎng)整理

91個獨家產(chǎn)品!國產(chǎn)新藥、罕見病藥、兒童藥成績喜人

111個醫(yī)保新增藥品中,有91個為獨家產(chǎn)品(含獨家劑型)。國產(chǎn)企業(yè)中,恒瑞醫(yī)藥、科倫、天士力、以嶺藥業(yè)等表現(xiàn)亮眼;進口藥企中,諾華、武田、默沙東、艾伯維、輝瑞等均有2個及以上的獨家品種新增進醫(yī)保。

此次國家醫(yī)保談判繼續(xù)支持國產(chǎn)重大創(chuàng)新藥品進入目錄,并全力支持新冠病毒感染治療藥物。20個國產(chǎn)重大創(chuàng)新藥品、2個新冠治療藥新增進入醫(yī)保,其中阿茲夫定片降至11.58元/片/3mg,第十版新冠病毒感染診療方案涉及的25個已上市藥品中,21個已被正式納入國家醫(yī)保目錄。

表2:新增進入醫(yī)保的國產(chǎn)1類新藥

來源:國家醫(yī)保局,米內(nèi)網(wǎng)整理

17個國產(chǎn)1類新藥成功納入醫(yī)保,其中10個為化學(xué)藥、6個為中成藥、1個為治療用生物制品,涵蓋PPAR、Bcr-ABL、SGLT2、AR、MET等靶點,適應(yīng)癥以抗腫瘤及消化系統(tǒng)治療領(lǐng)域為主。

恒瑞醫(yī)藥領(lǐng)跑,有3款1類新藥首次被納入,其中羥乙磺酸達爾西利片是首個國產(chǎn)的CDK4/6抑制劑,脯氨酸恒格列凈片是首個國產(chǎn)的SGLT2抑制劑,瑞維魯胺片是首個國產(chǎn)AR抑制劑。

此外,亞盛醫(yī)藥與信達生物共同開發(fā)和商業(yè)化推廣的奧雷巴替尼片是中國首個、也是目前唯一一款三代Bcr-Abl抑制劑;和記黃埔的賽沃替尼片是國內(nèi)首個MET抑制劑,也是首個治療MET外顯子14跳躍突變癌癥的國產(chǎn)靶向藥;羅欣藥業(yè)的替戈拉生片為國內(nèi)首個新型鉀離子競爭性酸阻滯劑類藥物;微芯生物的西格列他鈉片為全球首個PPAR全激動劑。

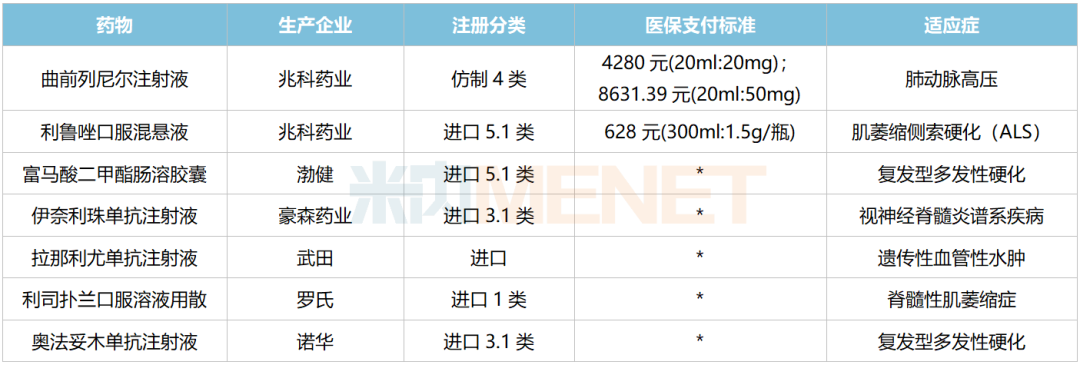

表3:新增進入醫(yī)保的罕見病藥

來源:國家醫(yī)保局,米內(nèi)網(wǎng)整理

7個罕見病藥新增進入醫(yī)保,包括兆科藥業(yè)的肺動脈高壓治療藥曲前列尼爾注射液、豪森藥業(yè)用于治療視神經(jīng)脊髓炎的伊奈利珠單抗注射液、諾華用于復(fù)發(fā)型多發(fā)性硬化的奧法妥木單抗注射液、渤健用于復(fù)發(fā)型多發(fā)性硬化的富馬酸二甲酯腸溶膠囊等。

米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來曲前列尼爾注射液在中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端銷售額增速驚人,2021年同比增長186.89%,順利進入醫(yī)保后將進一步放量。

圖1:部分罕見病藥進保前國內(nèi)中標價格

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

豪森藥業(yè)引進的伊奈利珠單抗注射液是國內(nèi)首款、也是目前唯一一款獲批上市的CD19單抗,用于視神經(jīng)脊髓炎譜系疾病成人患者的治療,為該適應(yīng)癥首個納入國家醫(yī)保的藥品;諾華的奧法妥木單抗注射液屬于抗人CD20的全人源免疫球蛋白G1單抗,用于治療復(fù)發(fā)型多發(fā)性硬化。米內(nèi)網(wǎng)數(shù)據(jù)顯示,上述2款產(chǎn)品進醫(yī)保前在國內(nèi)的最低單價均超過1萬元,通過談判降價進入醫(yī)保,不僅填補了這些罕見病藥的空白市場,更能大幅提高患者的用藥可及性。

值得注意的是,盡管罕見病藥近兩年在醫(yī)保談判方面表現(xiàn)出了很高的積極性,但過于高價的藥品難題仍然待解,治療黏多糖貯積癥的拉羅尼酶、治療龐貝病的阿糖苷酶α、治療戈謝病的伊米苷酶三款年治療費用超過百萬的罕見病藥仍無緣醫(yī)保。

表4:新增進入醫(yī)保的獨家兒童藥

來源:國家醫(yī)保局,米內(nèi)網(wǎng)整理

隨著越來越多的適合兒童治療的專用制劑通過談判進入醫(yī)保,無疑是更多兒童患者的一大福音。

20個非獨家產(chǎn)品競價“入保”,7個“億級”爆款風(fēng)云再起

“非獨家藥品競價”是本次醫(yī)保談判的新亮點,引發(fā)業(yè)界熱烈討論,曾有專家表示結(jié)果或?qū)?ldquo;堪比集采”。早前公布的通過初審名單涉及目錄外的非獨家產(chǎn)品有41個,最終3個目錄外非獨家產(chǎn)品直接調(diào)入目錄,而通過競價進入目錄的目錄外非獨家產(chǎn)品有17個。

直接調(diào)入的非獨家產(chǎn)品有鹽酸美金剛緩釋膠囊、依達拉奉注射液以及注射用替莫唑胺,3個產(chǎn)品均已納入第七批國采目錄。其中,依達拉奉注射液目前已獲得批文的企業(yè)超過20家,2021年在中國公立醫(yī)療機構(gòu)終端的銷售額超過7億元。隨著第七批國采在2022年四季度落地執(zhí)行,疊加新版醫(yī)保目錄在2023年3月1日起實施,依達拉奉注射液這個昔日爆款即將迎來新的命運轉(zhuǎn)折點。

17個競價“入保”的非獨家產(chǎn)品中,泊沙康唑腸溶片、泊沙康唑注射液以及注射用福沙匹坦雙葡甲胺均是《第一批鼓勵仿制藥品目錄》產(chǎn)品,而復(fù)合磷酸氫鉀注射液則是基藥目錄產(chǎn)品。

從銷售情況來看,復(fù)合磷酸氫鉀注射液、哌柏西利膠囊、舒更葡糖鈉注射液、碳酸氫鈉林格注射液、托伐普坦片、注射用福沙匹坦雙葡甲胺6個產(chǎn)品2021年在中國公立醫(yī)療機構(gòu)終端均是銷售額超過1億元的暢銷產(chǎn)品,其中復(fù)合磷酸氫鉀注射液涉及企業(yè)達10家,舒更葡糖鈉注射液涉及9家企業(yè),本次競價“入保”后各企業(yè)間的市場爭奪戰(zhàn)將愈加激烈。

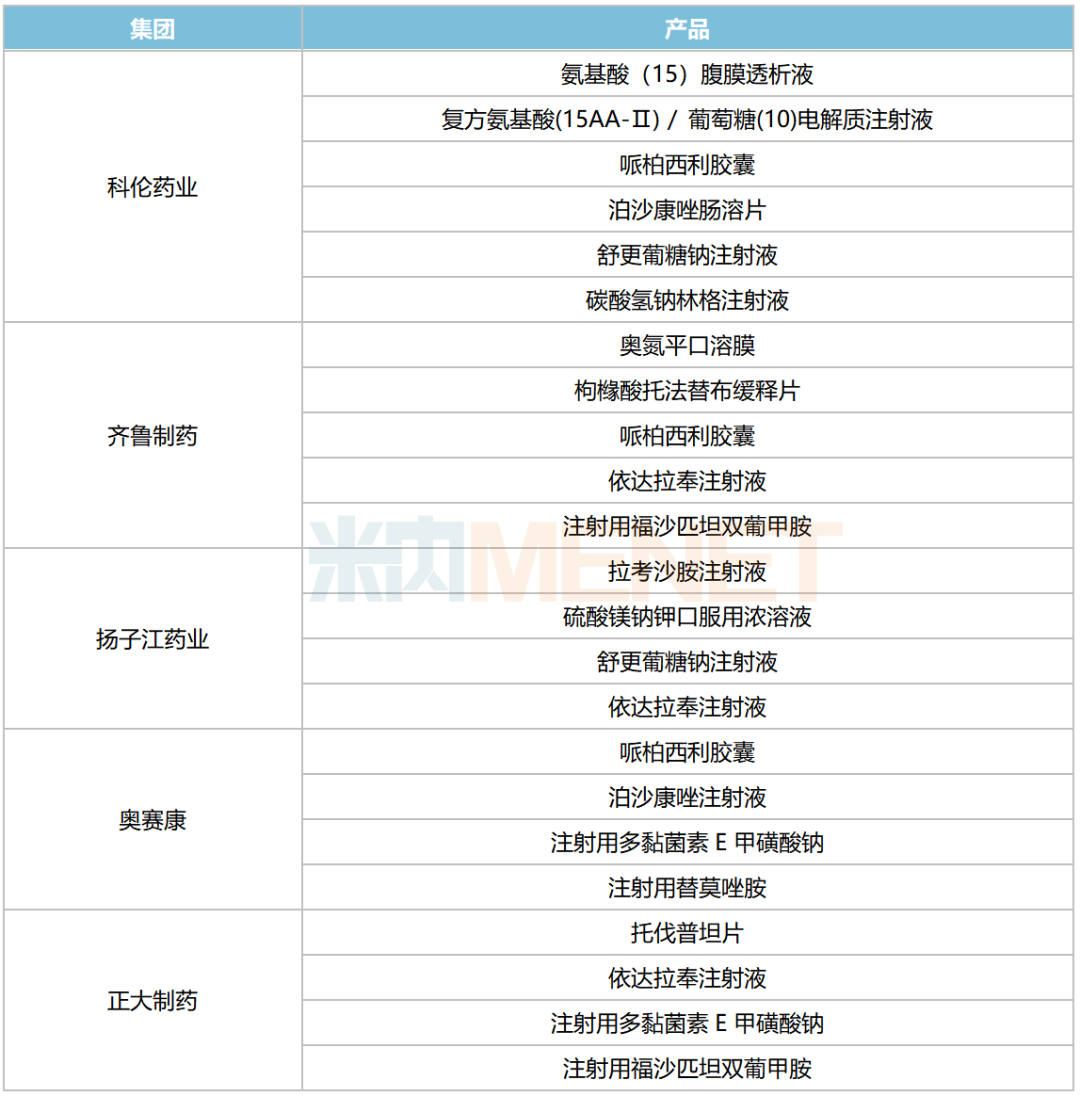

表5:“入保”非獨家產(chǎn)品TOP5集團

整體來看,20個新“入保”的非獨家產(chǎn)品若按集團統(tǒng)計,科倫藥業(yè)涉及6個產(chǎn)品,齊魯制藥涉及5個產(chǎn)品,揚子江藥業(yè)、奧賽康、正大制藥均涉及4個產(chǎn)品。

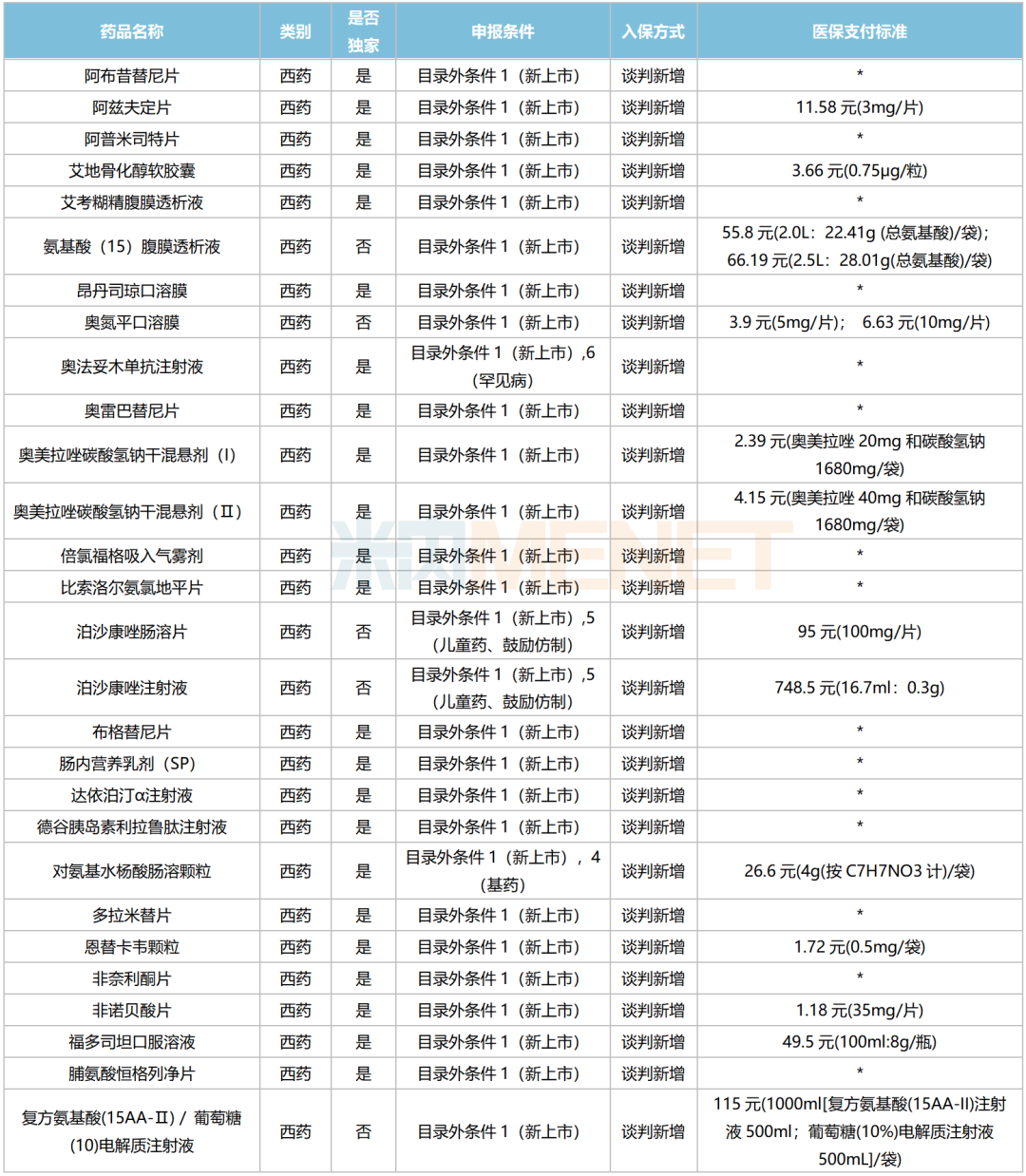

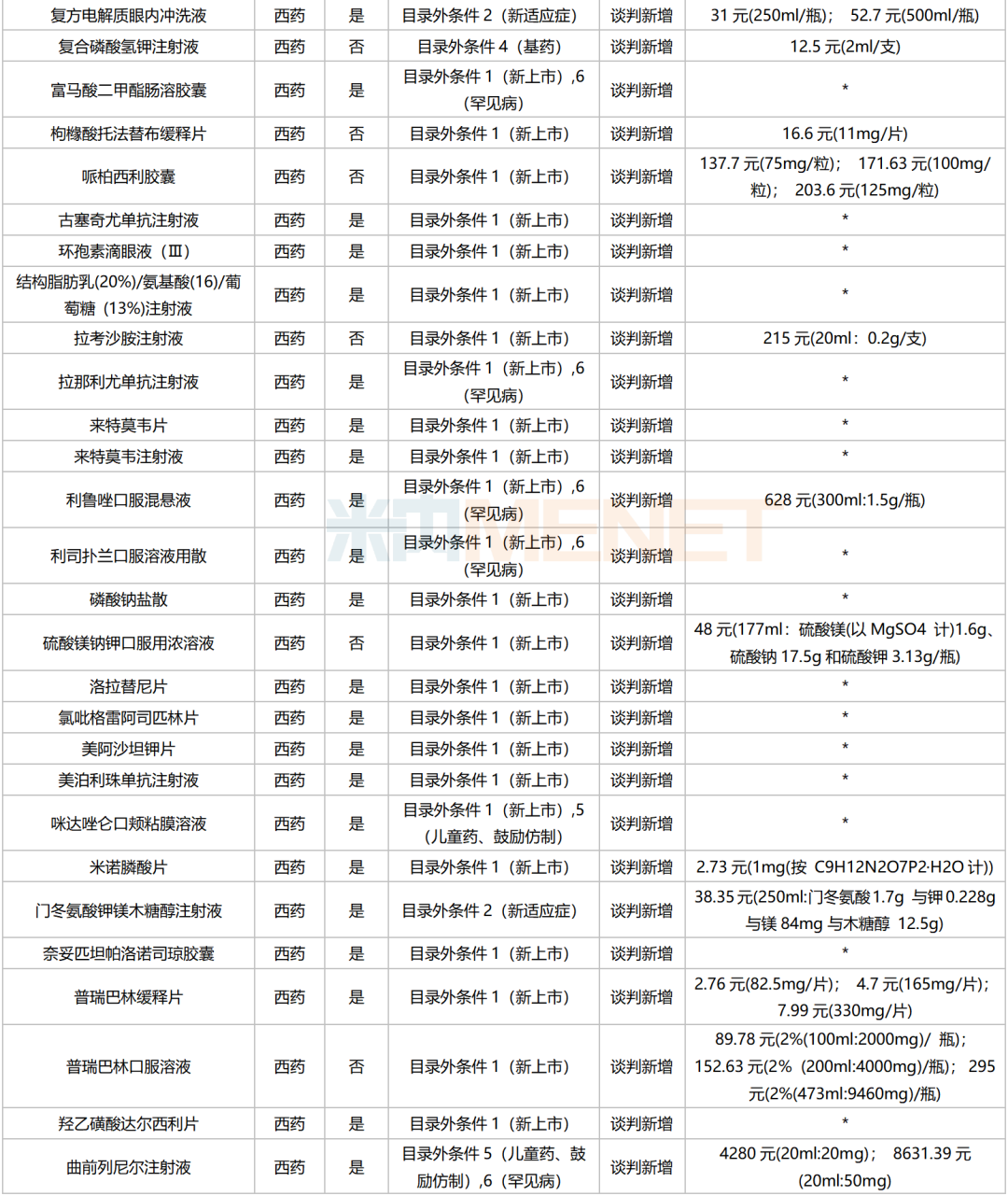

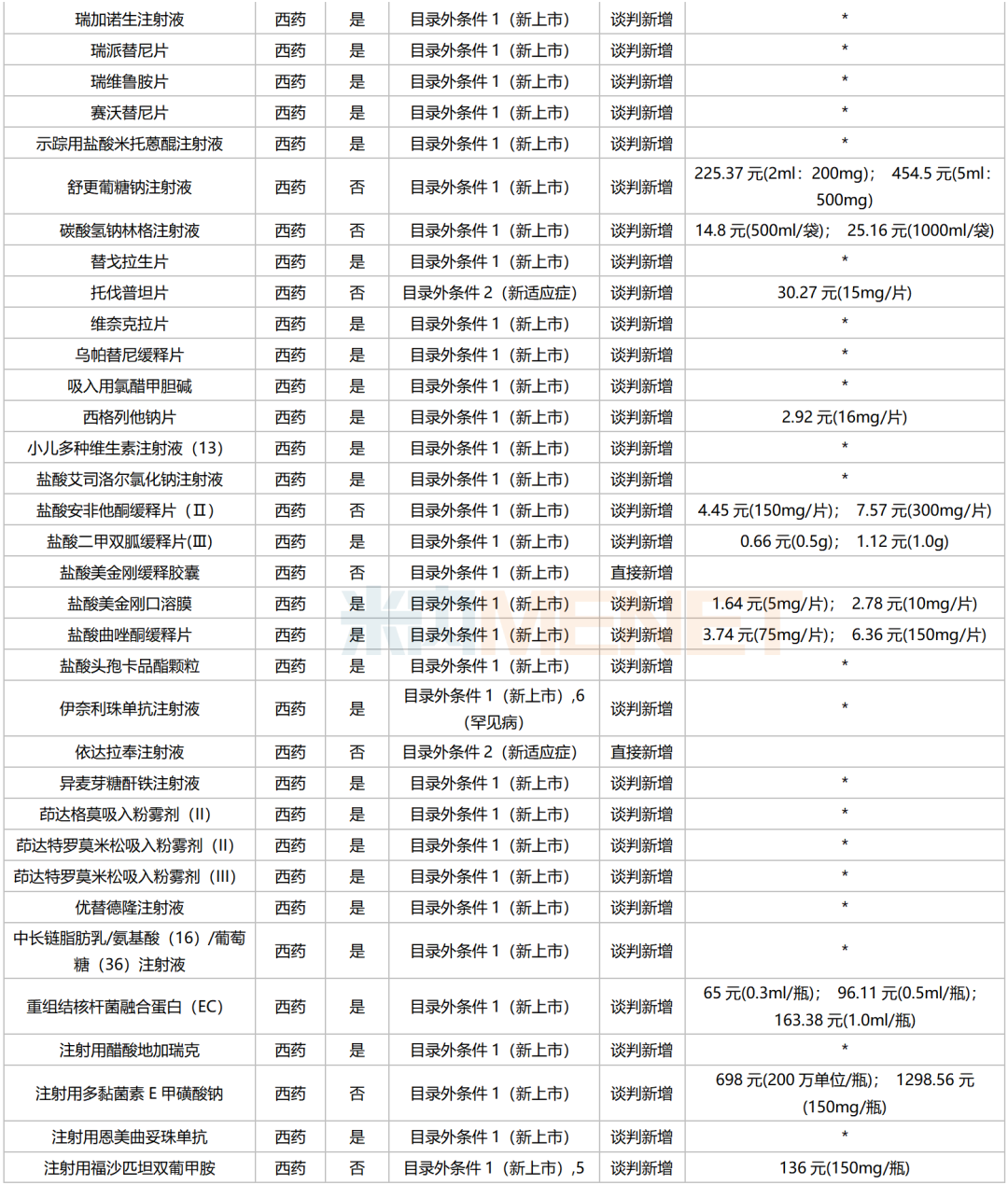

附表:2022年國家醫(yī)保藥品目錄新增產(chǎn)品情況

來源:國家醫(yī)保局官網(wǎng)、米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。如有疏漏,歡迎指正!