A股三季報(bào)披露接近尾聲。截至11月2日,剔除4家B股,SW醫(yī)藥生物板塊下491家醫(yī)藥生物企業(yè)中,489家的成績單已經(jīng)揭曉。

據(jù)Wind數(shù)據(jù)統(tǒng)計(jì),今年前三季度,A股醫(yī)藥生物企業(yè)總營收再度實(shí)現(xiàn)增長,489家醫(yī)藥生物企業(yè)營收達(dá)到1.86萬億元,同比增長1.52%,八成以上企業(yè)實(shí)現(xiàn)盈利。

隨著醫(yī)藥反腐駛?cè)肷钏畢^(qū),半數(shù)以上醫(yī)藥生物企業(yè)銷售費(fèi)用在第三季度出現(xiàn)同比下降。前三季度,榮豐控股、尚榮醫(yī)療等10家企業(yè)的銷售費(fèi)用降幅超過60%。

01、八成以上企業(yè)實(shí)現(xiàn)盈利 邁瑞穩(wěn)拿第一

今年前三季度,5家企業(yè)營收超過500億元,包括上海醫(yī)藥、九州通、重藥控股、白云山和國藥一致。

其中,上海醫(yī)藥和九州通分別以1975.08億元、1143.64億元遙遙領(lǐng)先;重藥控股的營收為583.84億元,同比增長15.54%,在5家企業(yè)中實(shí)現(xiàn)最大增幅。

縱觀489家醫(yī)藥生物企業(yè),286家實(shí)現(xiàn)了營收同比增長,10家企業(yè)增幅超100%。三家尚未實(shí)現(xiàn)盈利的企業(yè)增長速度強(qiáng)勁——亞虹醫(yī)藥、邁威生物和首藥控股今年前三季度營收分別同比增長17580.57%、387.22%和180.08%,躋身行業(yè)前三位。

亞虹醫(yī)藥為專注于泌尿生殖系統(tǒng)腫瘤及其它重大疾病領(lǐng)域的創(chuàng)新藥公司。三季報(bào)顯示,其今年1-9月營收為299.61萬元,增長主要為新增對(duì)外授權(quán)數(shù)據(jù)產(chǎn)生的許可費(fèi)收入。

從歸母凈利潤表現(xiàn)來看,今年前三季度,410家醫(yī)藥生物企業(yè)實(shí)現(xiàn)盈利,占比83.84%。

其中,邁瑞醫(yī)療、藥明康德和智飛生物三家企業(yè)的歸母凈利潤超過50億元,邁瑞醫(yī)療以98.34億元位居榜首。

從前三季度歸母凈利潤的變動(dòng)情況來看,258家企業(yè)實(shí)現(xiàn)同比增長,17家企業(yè)的同比增速超過200%。據(jù)貝殼財(cái)經(jīng)梳理,三生國健增幅最大,其歸母凈利潤為1.64億元,同比增長13826.23%。

三生國健主營業(yè)務(wù)為抗體藥物的研發(fā)、生產(chǎn)和銷售,公司在三季報(bào)中表示,自今年初,其營業(yè)收入增長趨勢(shì)良好,同時(shí)研發(fā)資金使用效率得到優(yōu)化,更聚焦自免領(lǐng)域的研發(fā)投入,其他領(lǐng)域研發(fā)支出相應(yīng)減少,以及部分研發(fā)項(xiàng)目進(jìn)入資本化階段,從而導(dǎo)致研發(fā)費(fèi)用支出相應(yīng)減少,但整體研發(fā)投入仍持續(xù)增長。

02、7家中藥企業(yè)凈利潤增超100% 體外診斷遇陣痛

同一賽道競(jìng)技,不同板塊表現(xiàn)也出現(xiàn)差距。

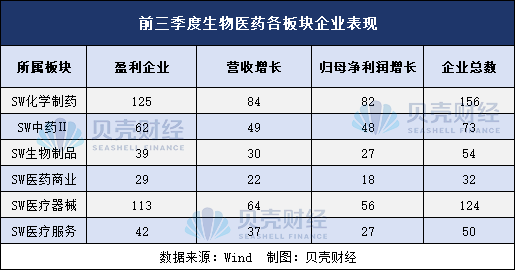

SW醫(yī)藥生物板塊下,分布于化學(xué)制藥、中藥、生物制品、醫(yī)藥商業(yè)、醫(yī)療器械和醫(yī)療服務(wù)領(lǐng)域的企業(yè)分別有156家、73家、54家、32家、124家和50家。

今年前三季度,SW中藥Ⅱ板塊下的企業(yè)中,八成以上實(shí)現(xiàn)盈利,實(shí)現(xiàn)營收、歸母凈利潤增長的企業(yè)也在六成以上。云南白藥、白云山、片仔癀等9家企業(yè)前三季度的歸母凈利潤超過10億元,其中,云南白藥以41.23億元居于首位。

與此同時(shí),天士力、珍寶島、太極集團(tuán)等7家中藥企業(yè)的歸母凈利潤同比增長率超過了100%。天士力上年同期金融資產(chǎn)價(jià)值下降金額較大拖累業(yè)績,今年前三季度,實(shí)現(xiàn)歸母凈利潤10.32億元,同比增長400.03%。

醫(yī)療服務(wù)板塊中的企業(yè)同樣表現(xiàn)較為突出,超7成企業(yè)實(shí)現(xiàn)營收增長。藥明康德、愛爾眼科和迪安診斷三家企業(yè)1-9月的營收規(guī)模超過百億元,而藥明康德實(shí)現(xiàn)營收295.41億元,同比增長4.04%。

相比之下,今年前三季度,醫(yī)療器械板塊下9成以上企業(yè)實(shí)現(xiàn)盈利,不過僅有5成企業(yè)實(shí)現(xiàn)營收增長,4成企業(yè)實(shí)現(xiàn)歸母凈利潤同比增加。

具體來看,體外診斷企業(yè)此前經(jīng)歷高速增長,今年前三季度卻遭遇陣痛。SW體外診斷板塊下38家企業(yè),28家營收出現(xiàn)同比下滑,27家歸母凈利潤現(xiàn)同比下降。

博暉創(chuàng)新前三季度殺出重圍,歸母凈利潤同比增長率超過100%。在體外檢測(cè)產(chǎn)品之外,博暉創(chuàng)新的子公司河北博暉、廣東衛(wèi)倫主要從事血液制品及疫苗的生產(chǎn)和銷售。由于報(bào)告期內(nèi)公司人血白蛋白、靜丙等血制產(chǎn)品銷量及售價(jià)同比上升,博暉創(chuàng)新營收達(dá)8.06億元,同比增長34.93%,并實(shí)現(xiàn)歸母凈利潤1413.72萬元,同比增長135.96%。

03、醫(yī)藥反腐下 250家企業(yè)第三季度銷售費(fèi)用縮水

醫(yī)藥反腐下,醫(yī)藥生物企業(yè)第三季度的銷售費(fèi)用變化顯現(xiàn)。

期內(nèi)銷售費(fèi)用合計(jì)為780.85億元,同比減少7.18%。250家企業(yè)銷售費(fèi)用出現(xiàn)同比下降,28家企業(yè)同比降幅超過50%。

從前三季度來看,489家醫(yī)藥生物企業(yè)銷售費(fèi)用仍延續(xù)上漲趨勢(shì),期內(nèi)同比增長2.32%至2477.28億元。相比之下,2022年前三季度,這一同比增幅為2.98%。

據(jù)貝殼財(cái)經(jīng)統(tǒng)計(jì),前三季度,191家醫(yī)藥生物企業(yè)的銷售費(fèi)用出現(xiàn)同比下降,其中,榮豐控股、尚榮醫(yī)療等10家企業(yè)的銷售費(fèi)用降幅超過60%。

安旭生物的同比降幅最大,前三季度銷售費(fèi)用為3166.27萬元,同比下降93.85%。而受新冠檢測(cè)業(yè)務(wù)收縮、銷售收入下滑影響,東方生物、之江生物、奧泰生物等體外檢測(cè)企業(yè)前三季度銷售費(fèi)用降幅位居前列。

04、醫(yī)藥行業(yè)成QFII加倉方向

不僅是公募基金經(jīng)理三季度積極布局醫(yī)藥,QFII資金也正持續(xù)流入生物醫(yī)藥行業(yè)。

Wind數(shù)據(jù)顯示,截至三季度末,QFII持有68家生物醫(yī)藥公司,其中12家為增持,高達(dá)52家新進(jìn)十大流通股,但同時(shí)有13家遭到減持。

持倉方面,QFII持有生物醫(yī)藥行業(yè)公司合計(jì)6.52億股,持倉市值超過百億,達(dá)到了138.05億元。

具體來看,新諾威被高盛國際加倉最多,為2569.25萬股,現(xiàn)持倉為62313.81萬股,三諾生物被瑞士聯(lián)合銀行集團(tuán)加倉377.09萬股。而持有市值最多的是淡馬錫富敦投資有限公司,該公司持有愛爾眼科15.92億元。此外,康恩貝、隴神戎發(fā)、健康元、益盛藥業(yè)等個(gè)股也被QFII大幅加倉。

從近期各機(jī)構(gòu)觀點(diǎn)來看,醫(yī)藥板塊似乎成為資金配置的“香餑餑”。招商證券最新研報(bào)指出,從最新的工業(yè)企業(yè)盈利增速分行業(yè)來看,利潤率回升比較明顯的是醫(yī)藥、TMT,從周期視角來看,醫(yī)藥醫(yī)療是周期向上的領(lǐng)域。

交銀國際近期報(bào)告也指出,當(dāng)前A股醫(yī)藥板塊機(jī)構(gòu)持股比例和配置比例依舊低于歷史水平,而對(duì)于港股醫(yī)藥內(nèi)資持續(xù)加倉、外資倉位處于過去三年底部。交銀國際看好Q4及明年行業(yè)股價(jià)表現(xiàn)。