中國(guó)醫(yī)藥化工網(wǎng)11月3日訊 隨著新醫(yī)改的推進(jìn),在公立醫(yī)院改革和縣醫(yī)院改革的進(jìn)程中,中國(guó)醫(yī)藥市場(chǎng)日新月異。藥審改革下鼓勵(lì)藥企創(chuàng)新,對(duì)藥企而言,又該如何滿足市場(chǎng)和臨床需求?10月28日,在第27屆全國(guó)醫(yī)藥經(jīng)濟(jì)信息發(fā)布會(huì)上,CFDA南方所米內(nèi)網(wǎng)總經(jīng)理、首席研究員張步泳作了“我國(guó)三大終端6大市場(chǎng)發(fā)展報(bào)告及2016年預(yù)測(cè)”的專題報(bào)告,對(duì)目前所能覆蓋到的市場(chǎng)進(jìn)行了較為系統(tǒng)的分析。

公立醫(yī)院:

首仿或仿創(chuàng)逐步替代原研

目前,我國(guó)城市醫(yī)院和縣級(jí)醫(yī)院的總體規(guī)模在8000億元左右,其提供了30億人次的門診和1.5億人次的住院,這兩部分人群巨大,使得公立醫(yī)院市場(chǎng)顯得尤為重要。中國(guó)的公立醫(yī)院終端為國(guó)內(nèi)藥品的第一大市場(chǎng),占據(jù)中國(guó)藥品市場(chǎng)總規(guī)模68%的份額,且集中度高。

在我國(guó),每年死亡人數(shù)在1500萬人左右,其中惡性腫瘤患者死亡率占大頭,其與心腦血管疾病合計(jì)占構(gòu)成死亡總數(shù)的60%左右。高死亡率的背后是這兩大類疾病治療用藥的增加。需求推動(dòng)市場(chǎng),根據(jù)PICO數(shù)據(jù)的統(tǒng)計(jì),國(guó)內(nèi)大醫(yī)院未來5年各類藥物市場(chǎng)平均增長(zhǎng)率,會(huì)出現(xiàn)以抗腫瘤藥一馬當(dāng)先、心血管與腦血管用藥緊隨其后的局面。預(yù)測(cè)2016年公立醫(yī)院終端年增長(zhǎng)率會(huì)在9.5%左右。

在這一市場(chǎng),低端價(jià)格、中端價(jià)格和高端價(jià)格3類創(chuàng)新藥品的特點(diǎn)有所不同。目前在高端價(jià)格產(chǎn)品方面,主要還是單抗類藥品,醫(yī)保能否覆蓋是其進(jìn)入市場(chǎng)最大的問題。雖然目前腫瘤藥市場(chǎng)的增速較慢,但如果通過能夠創(chuàng)新研發(fā)改變市場(chǎng)供求平衡,就可獲得20%~30%的增速。

此外,將公立醫(yī)院市場(chǎng)細(xì)化到城市和縣級(jí)兩個(gè)市場(chǎng)可以發(fā)現(xiàn),城市公立醫(yī)院以成熟品種和創(chuàng)新品種為主,而縣級(jí)公立醫(yī)院則以成熟產(chǎn)品為主。總體來講,兩者在品類和品種結(jié)構(gòu)是類似的,但腫瘤類藥物在城市醫(yī)院占比更大,而縣級(jí)公立醫(yī)院的抗感染藥比例要高些。而這也符合患者去大醫(yī)院做手術(shù)、回到縣級(jí)醫(yī)院住院康復(fù)的行為。

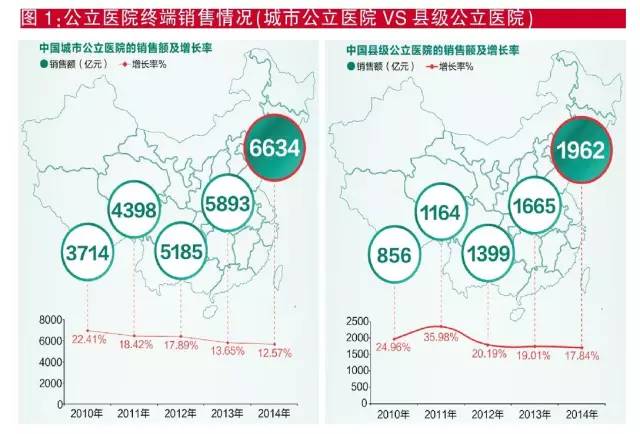

據(jù)了解,2014年城市公立醫(yī)院市場(chǎng)用藥規(guī)模達(dá)到6634億元,占全國(guó)藥品市場(chǎng)的53.0%;而縣級(jí)醫(yī)院市場(chǎng)用藥規(guī)模為1962億元,占全國(guó)藥品市場(chǎng)的15.7%。2010-2014年,我國(guó)城市公立醫(yī)院的銷售額由3714億元上升至6634億元,但增速逐年放緩;縣級(jí)公立醫(yī)院銷售額由856億元上升至1962億元,雖然增速也逐年放緩,但明顯快于城市公立醫(yī)院。

規(guī)范化、合理化、合法化將是公立醫(yī)院終端的未來趨勢(shì),首仿或者仿創(chuàng)逐步替代原研,高性價(jià)產(chǎn)品將更受青睞。

110102000668(1)號(hào)

110102000668(1)號(hào)