8月19日訊 8月20日,第三批國(guó)家?guī)Я坎少?gòu)將正式投標(biāo)。

筆者曾發(fā)表了《第三批帶量采購(gòu),6張圖表深度剖析》,現(xiàn)承接上文再圍繞第三批帶量采購(gòu)的報(bào)量做進(jìn)一步分析。

1、總體概覽

報(bào)量

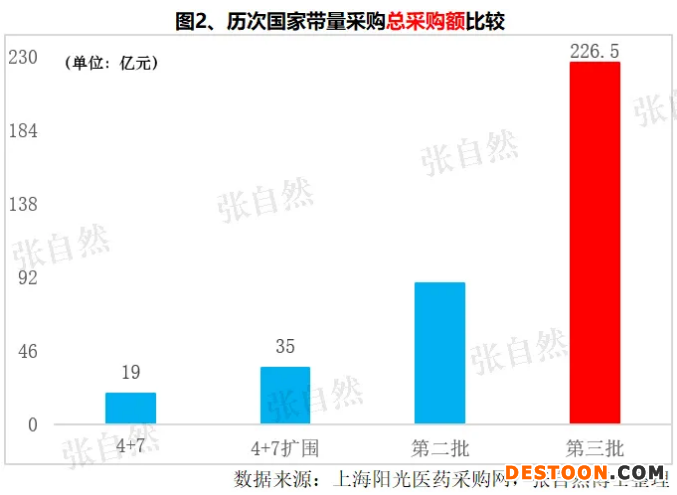

經(jīng)過(guò)“4+7”、“4+7”擴(kuò)圍和第二批國(guó)家?guī)Я坎少?gòu)的深入探索,操作經(jīng)驗(yàn)日漸豐富,帶量采購(gòu)已進(jìn)入常態(tài)化、制度化和標(biāo)準(zhǔn)化階段。第三批帶量采購(gòu)就是常態(tài)化開(kāi)始的標(biāo)志,隨著廣大患者和醫(yī)務(wù)人員對(duì)中選品種認(rèn)可度的不斷提高,以及納入集采的品種數(shù)量和覆蓋范圍的不斷擴(kuò)大,報(bào)量也由“4+7”的16.4億片/粒/袋/支猛增到第三批的200.05億片/粒/袋/支(圖1),增加了11倍多。面對(duì)如此巨大的市場(chǎng)誘惑和官方應(yīng)采盡采的決心,以及結(jié)余留用致使未中選品種的尷尬,相關(guān)企業(yè)定將積極參與,所以本次集采競(jìng)價(jià)仍將異常激烈。

采購(gòu)額

隨著報(bào)量的不斷增大,其對(duì)應(yīng)的采購(gòu)額也相應(yīng)增加,由“4+7”的19億元、“4+7”擴(kuò)圍的35億元、第二批的88億元,一直增加到第三批集采的226.5億元,較最初“4+7”的也增加了11倍多(圖2)。如果說(shuō)“4+7”作為試點(diǎn)對(duì)藥企的影響還僅限于精神上的話,從第三批開(kāi)始,帶量采購(gòu)將成為醫(yī)藥行業(yè)不可回避的主流事件。

2、品種分析

報(bào)量

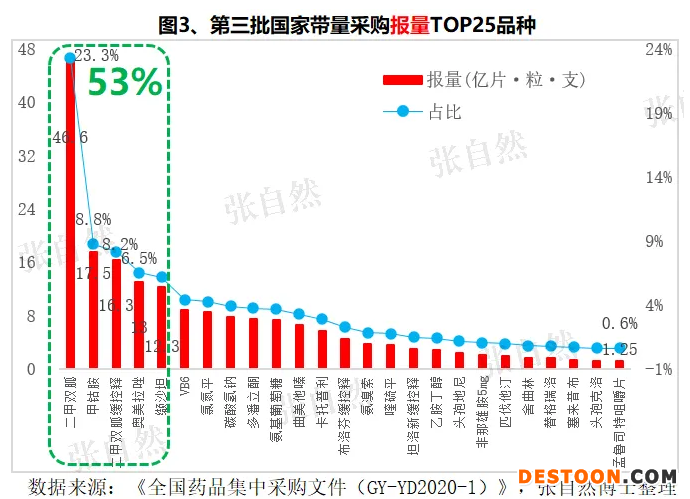

第三批帶量采購(gòu)共涉及56個(gè)品種、81個(gè)規(guī)格,總報(bào)量高達(dá)200.05億片/粒/袋/支。其中,報(bào)量最多的是二甲雙胍口服常釋劑型,高達(dá)46.6億片,占了總報(bào)量的23.3%;報(bào)量最少的是左乙拉西坦注射用濃溶液,僅10.2萬(wàn)支,占總報(bào)量的萬(wàn)分之五;前5個(gè)品種(二甲雙胍口服常釋劑型、甲鈷胺、二甲雙胍緩釋控釋劑型、奧美拉唑和纈沙坦)的報(bào)量合計(jì)高達(dá)105.8億片,占了總報(bào)量的一半還多(53%)(圖3),這幾個(gè)品種也將成為藥企激烈角逐的主要對(duì)象,尤其二甲雙胍口服常釋劑型,有申報(bào)資格的企業(yè)多達(dá)28家,而最多只有8家可中選,另外20家必須出局,競(jìng)爭(zhēng)的激烈程度可想而知。

采購(gòu)額

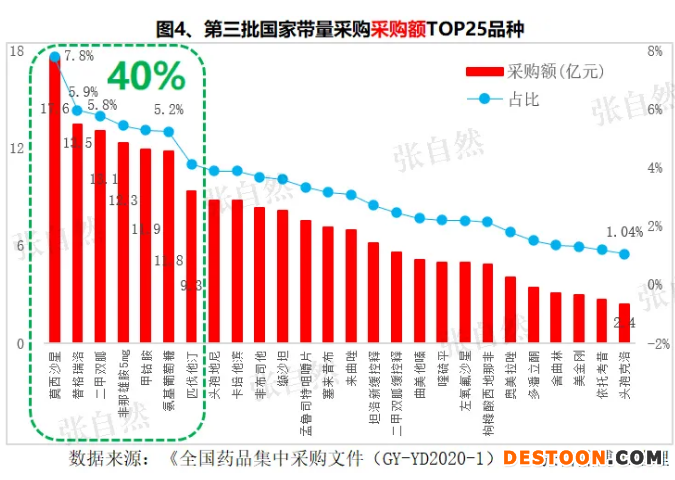

采購(gòu)量和采購(gòu)額越大越會(huì)激發(fā)企業(yè)的競(jìng)爭(zhēng)程度,第三批帶量采購(gòu)的總采購(gòu)額共計(jì)226.5億元。其中,采購(gòu)額最高的是莫西沙星氯化鈉注射劑,高達(dá)17.6億元,占了總采購(gòu)額的7.8%;采購(gòu)額最小的是拉米夫定,只有17萬(wàn)元,只占萬(wàn)分之7.5。此外,前7個(gè)品種(莫西沙星、替格瑞洛、二甲雙胍口服常釋劑型、非那雄胺5mg、甲鈷胺、氨基葡萄糖、匹伐他?。┱剂丝偛少?gòu)額的39.5%,共計(jì)89.4億元(圖4)。

3、省份分析

除各品種間的報(bào)量與采購(gòu)額存在巨大差異外,不同區(qū)域也有很大差異。

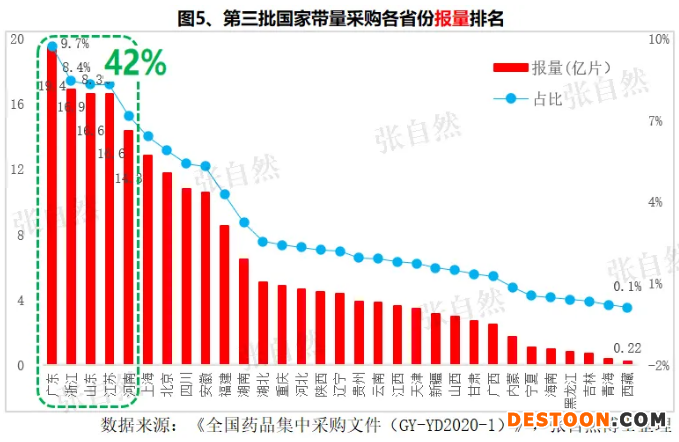

報(bào)量

在全國(guó)31個(gè)省份的報(bào)量中,廣東省最大,高達(dá)19.44億片/粒/袋/支,占了總報(bào)量的9.7%;報(bào)量最小的是西藏,僅有2716萬(wàn)片/粒/袋/支,占1‰,這主要源自其人口總數(shù)也僅占全國(guó)的2.5‰;前5個(gè)?。◤V東、浙江、山東、江蘇、河南)的報(bào)量占了全國(guó)的42%,共計(jì)84億片/粒/袋/支(圖5)。

廣東的報(bào)量之所以最大,與其部分品種的報(bào)量特大有關(guān),如廣東枸櫞酸西地那非片的報(bào)量就占了全國(guó)報(bào)量的近七成。盡管本次集采最高有效申報(bào)價(jià)定的并不算低、且延續(xù)第二批“’單位可比價(jià)’≤0.1000元”即可中選的規(guī)定,以防止唯低價(jià)是取的風(fēng)氣蔓延,但基于“第一順位企業(yè)優(yōu)先在供應(yīng)地區(qū)中選擇1個(gè)地區(qū)”的規(guī)定,類似廣東這種超大報(bào)量的省份仍給企業(yè)帶來(lái)了特別的誘惑,企業(yè)已不只滿足于中標(biāo)即可,而試圖用最低價(jià)去搏“供應(yīng)地區(qū)中選擇1個(gè)地區(qū)”的優(yōu)先權(quán),從而獲得報(bào)量最大的省份的銷售權(quán)。此前在第二批帶量采購(gòu)總共100個(gè)中選的品種中,價(jià)格戰(zhàn)也十分激烈,有30個(gè)品種最小值規(guī)格價(jià)格低于0.1元,其中17個(gè)最小規(guī)格價(jià)格低于6分錢(qián)(圖6)。

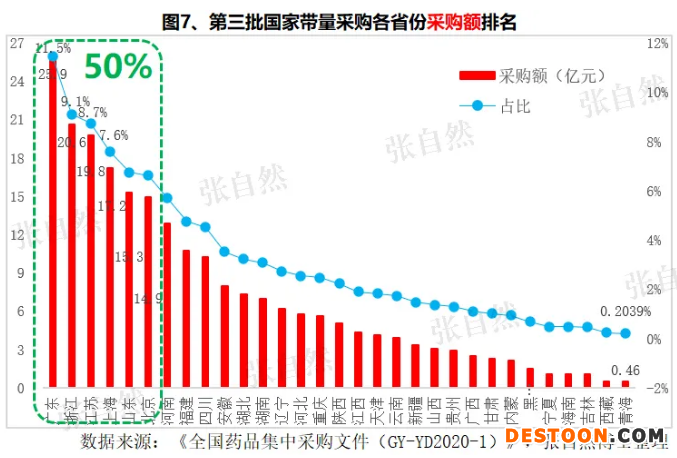

采購(gòu)額

采購(gòu)額最大的仍是廣東省,高達(dá)25.94億元,占全國(guó)的11.46%;最小的是青海省,只有4617萬(wàn)元,占全國(guó)的2‰;前6?。◤V東、浙江、江蘇、上海、山東、北京)剛好占了全國(guó)的一半,共計(jì)113.7億元(圖7)。

4、前3次降幅

降價(jià)幅度并非衡量帶量采購(gòu)效果的唯一指標(biāo),但卻是最直觀的指標(biāo),除平均降價(jià)幅度之外,單一品種的最大降幅也吸引著人們的眼球?;仡櫱?次國(guó)家?guī)Я坎少?gòu)的降幅,也可為預(yù)判本次集采的降幅提供參考。

前3次集采,平均降幅基本維持在50%多一點(diǎn)的水平,單一品種的最高降幅都超過(guò)90%、最低降幅在10%左右。

例如,“4+7”平均降幅為52%,降幅最大的是富馬酸替諾福韋酯二吡呋酯片,高達(dá)96.25%,降幅最小的是蒙脫石散為6.85%;第二批帶量采購(gòu)的平均降幅為53%,降幅最大的是鹽酸左西替利嗪片的93%、降幅最小的是氟康唑膠囊的11%。

帶量采購(gòu)已成為新醫(yī)改的突破口,面對(duì)帶量采購(gòu)的常態(tài)化和全覆蓋的趨勢(shì),藥企已無(wú)法回避,只有積極應(yīng)對(duì)才是上策。不過(guò),停留在銷售層面的應(yīng)對(duì)即將黔驢技窮,企業(yè)應(yīng)從品種立項(xiàng)、企業(yè)戰(zhàn)略等更前端和更宏觀層面上轉(zhuǎn)型升級(jí)才是上策。而做好8月20日進(jìn)行的第三批帶量采購(gòu)的報(bào)價(jià)才是當(dāng)務(wù)之急。

110102000668(1)號(hào)

110102000668(1)號(hào)