8月26日訊 8月24日,第三批全國(guó)集采中選結(jié)果已正式公布。此次集采共涉及56個(gè)品種、81個(gè)規(guī)格,平均降價(jià)幅度超過(guò)70%,最高降幅高達(dá)98.7%。這一系列數(shù)字,不僅影響藥企,還將影響藥店。

廣東藥店報(bào)量超10億

據(jù)悉,廣東是第三批國(guó)采報(bào)量金額高達(dá)26億,占全國(guó)比例高達(dá)11.2%,是全國(guó)報(bào)量最多的省份。其中一個(gè)重要的原因,是廣東是率先實(shí)行醫(yī)院與藥店同步報(bào)量的省份之一。

今年6月,廣東省醫(yī)保局下發(fā)通知,所有民營(yíng)醫(yī)療機(jī)構(gòu)及零售藥店可自愿參加第三批國(guó)家藥品集中采購(gòu),藥店與非公醫(yī)療機(jī)構(gòu)登錄廣東省藥品交易平臺(tái)進(jìn)行集中報(bào)量。廣東三醫(yī)藥械電子交易管理有限公司(以下簡(jiǎn)稱“廣東三醫(yī)”)作為采購(gòu)聯(lián)合體,組織宣傳并幫助零售藥店與非公醫(yī)療機(jī)構(gòu)共同研究報(bào)量政策。

廣東三醫(yī)相關(guān)負(fù)責(zé)人對(duì)賽柏藍(lán)表示,對(duì)于此次國(guó)家集采,廣東藥店積極性非常高,也非常重視。由于這是廣東藥店第一次參與國(guó)家集采的報(bào)量,大多數(shù)藥店對(duì)報(bào)量并沒(méi)有很清晰的概念,因此在報(bào)量初期,一些大連鎖還專門組織到廣東三醫(yī)進(jìn)行報(bào)量咨詢工作,研究如何科學(xué)報(bào)量。

根據(jù)數(shù)據(jù)顯示,廣東共有28000家藥店門店參與了此次報(bào)量,報(bào)量金額超過(guò)10億元,占總報(bào)量近4成。從本次藥價(jià)降幅來(lái)看,待中選結(jié)果正式執(zhí)行,參與報(bào)量的零售藥店采購(gòu)成本將大大降低。

這些品種報(bào)量最高

從數(shù)據(jù)層面來(lái)看,廣東藥店報(bào)量大的品種以慢病用藥居多。其中報(bào)量金額最大的是枸櫞酸西地那非片,其次是非那雄胺片、鹽酸達(dá)泊西汀片,這三個(gè)品種藥店的報(bào)量都明顯都高于醫(yī)院。在藥店報(bào)量中,西地那非是醫(yī)院的1522倍,鹽酸達(dá)泊西汀是醫(yī)院的38倍,非那雄胺片是醫(yī)院的1.55倍。

從藥品分類來(lái)看,上述三個(gè)藥均用于男性疾病。西地那非用于治療陰莖勃起功能障礙(ED);達(dá)泊西汀用于治療男性早泄;非那雄胺用于治療前列腺增生癥。實(shí)際上,廣東這類藥品報(bào)量全國(guó)領(lǐng)先,并不能把原因直接歸咎于廣東男性更需要用這類藥,零售藥店參與報(bào)量也是其中一個(gè)原因。

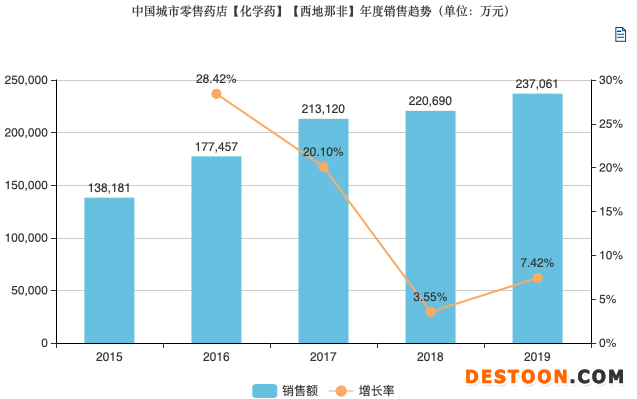

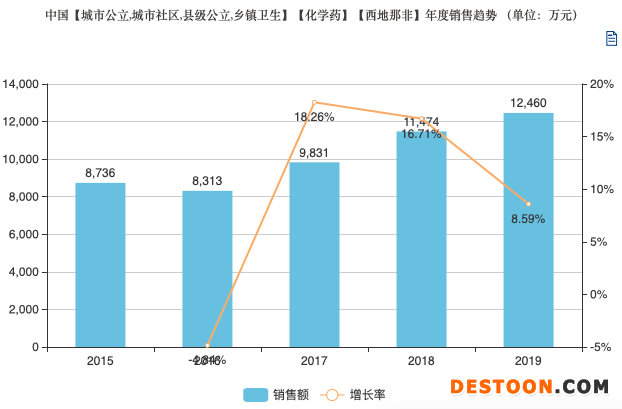

以西地那非為例,零售市場(chǎng)遠(yuǎn)大于醫(yī)院市場(chǎng)。據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,2019年西地那非的全國(guó)零售市場(chǎng)規(guī)模為23.7億元,而全國(guó)醫(yī)院市場(chǎng)規(guī)模只有1.2億元。

(數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng))

關(guān)于零售市場(chǎng)和醫(yī)院市場(chǎng)差距如此巨大的原因,廣州正康連鎖大藥房負(fù)責(zé)人吳潔萍告訴賽柏藍(lán),主要是由于男性患者出于種種原因更愿意選擇到藥店購(gòu)藥進(jìn)行自我藥療,而非首選醫(yī)院。例如西地那非,很多醫(yī)院是很少貨甚至沒(méi)有貨的,因?yàn)楹芏嗳嘶剂薊D也不愿意去醫(yī)院就診,都會(huì)去就近的藥店買藥解決。此外,也有一些人并沒(méi)有患病,也會(huì)到藥店購(gòu)買這個(gè)藥,這也是為什么這個(gè)藥在零售藥店銷量如此大的原因。

市場(chǎng)競(jìng)爭(zhēng)格局迎巨變

國(guó)家集采影響的不只是藥企,本次廣東藥店入集采,將對(duì)零售藥店市場(chǎng)帶來(lái)巨大的沖擊。

據(jù)了解,目前廣東約有一半的藥店參與了此次國(guó)家集采,其中連鎖占了絕大多數(shù),單體藥店所占比例不到4%。在將近一半沒(méi)有報(bào)量的藥店中,絕大部分是單體藥店。

廣東三醫(yī)相關(guān)負(fù)責(zé)人對(duì)賽柏藍(lán)表示,根據(jù)過(guò)往的經(jīng)驗(yàn),未參與報(bào)量的零售藥店將難以獲得集采品種,在未來(lái)的競(jìng)爭(zhēng)中處于不利地位。隨著集采范圍不斷擴(kuò)大,信息不斷透明化,沒(méi)有參與集采的單體藥店將面臨巨大的競(jìng)爭(zhēng)壓力和客戶流失,最終可能面臨被市場(chǎng)淘汰的局面。可以預(yù)計(jì),未來(lái)零售藥店行業(yè)將進(jìn)一步加劇連鎖化的進(jìn)程。

他認(rèn)為,國(guó)家對(duì)于藥店參與集采并沒(méi)有零加成的強(qiáng)制要求,因此藥店可以享受自由定價(jià)。但是此次報(bào)量參與藥店很多,市場(chǎng)競(jìng)爭(zhēng)預(yù)計(jì)會(huì)非常充分。當(dāng)然不排除在早期,部分藥店會(huì)在信息不對(duì)稱的情況下,維持原有價(jià)格進(jìn)行銷售。但隨著市場(chǎng)競(jìng)爭(zhēng)逐漸充分,加之醫(yī)院零加成的價(jià)格推動(dòng)下,藥店在采購(gòu)價(jià)格上大幅加價(jià)銷售的可能性不大。預(yù)計(jì)集采品種價(jià)格大幅下降可能性較大,這些品種將主要作為藥店引流品種。

關(guān)于價(jià)格的問(wèn)題,上述藥店負(fù)責(zé)人也指出,醫(yī)院執(zhí)行藥品零加價(jià),藥品的采購(gòu)價(jià)就是患者需要支付的價(jià)格。但藥店不一樣,藥店需要盈利,由于集采價(jià)格非常低,給予藥店的利潤(rùn)空間也較低,因此國(guó)家集采品種對(duì)于藥店來(lái)說(shuō),并非是盈利品種,而是主要作為引流商品。集采品種作為引流手段,再搭配高毛品種以及優(yōu)質(zhì)的服務(wù)將會(huì)成為藥店主要經(jīng)營(yíng)手段。如何在引流、利潤(rùn)和服務(wù)之間取得平衡,是值得零售藥店深入思考的問(wèn)題。

通過(guò)此次集采廣東藥店報(bào)量的大品種,我們也可以發(fā)現(xiàn),藥店采購(gòu)的核心品類以慢病品類為主,這類型患者需要長(zhǎng)期用藥,同時(shí)還需要科學(xué)的管控和健康調(diào)理,藥店可以利用自身的地理位置優(yōu)勢(shì),做好藥學(xué)服務(wù),從而留住這部分顧客。

隨著集采范圍的擴(kuò)大,將推動(dòng)藥店進(jìn)行轉(zhuǎn)型升級(jí),提升自身服務(wù)能力,做好品類管理和患者健康服務(wù)。

110102000668(1)號(hào)

110102000668(1)號(hào)