2020上半年受疫情影響,患者減少了去醫(yī)院就診的頻次轉(zhuǎn)去零售藥店、網(wǎng)上藥店購藥,公立醫(yī)院終端藥品銷售額下滑超過10%,而零售藥店終端相對緩和,僅下滑了0.5%。隨著國內(nèi)復(fù)工復(fù)產(chǎn)有序推進(jìn),第三季開始,藥品市場回暖。米內(nèi)網(wǎng)預(yù)測數(shù)據(jù)顯示,2020年零售終端(實(shí)體藥店+電商)藥品規(guī)模將達(dá)到4322億元,同比去年增長3%,其中在中國城市零售藥店終端化藥整體表現(xiàn)優(yōu)異,規(guī)模接近1400億元,增速為3.68%,高于水平線。那么,今年有哪些國產(chǎn)品牌表現(xiàn)優(yōu)異?我們一起往下看。

8家國內(nèi)藥企挺進(jìn)TOP20,東陽光藥暴增近六成

表1:中國城市零售藥店格局化藥TOP20企業(yè)

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

TOP10藥企被外資/合資企業(yè)霸屏的局面依舊沒有改變,隨著國家集采推進(jìn)、藥價大幅跳水,跨國藥企對國內(nèi)零售市場越來越看重,不惜重本進(jìn)行渠道布局,以挽回在醫(yī)院端的“損失”,巨頭之間的競爭更加激烈。

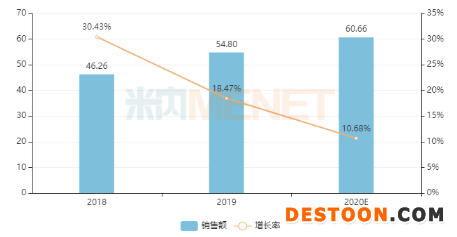

圖1:阿斯利康的銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

據(jù)2020年預(yù)測數(shù)據(jù),阿斯利康首次登頂,拜耳以不到0.3%的份額差距跌至第二位。阿斯利康的重磅產(chǎn)品奧希替尼增速超過50%,成為了企業(yè)登頂?shù)淖罴阎?。從增速來看,TOP10藥企中諾華、羅氏、默沙東增幅也超過10%,其中諾華的沙庫巴曲纈沙坦、司庫奇尤單抗增速在100%左右,羅氏的阿來替尼、托珠單抗增速更是超過200%。

TOP20企業(yè)中有8家為國內(nèi)藥企,5家有正增長,抗壓能力極強(qiáng)。青島雙鯨藥業(yè)在2018年首次沖入TOP20企業(yè)榜單,2020年預(yù)計(jì)上漲至第十一位,與第十位的諾和諾德僅差不到0.1%的份額差距,明年能否成功進(jìn)入前十,成為國內(nèi)藥企之光?我們拭目以待。

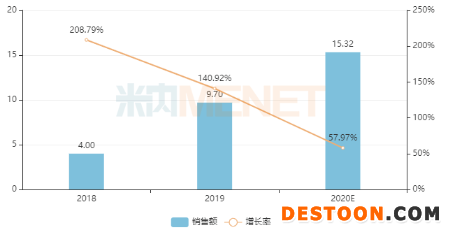

正大天晴藥業(yè)集團(tuán)同樣是在2018年首次沖入TOP20企業(yè)榜單,最近三年的增速分別為67.66%、20.05%、15.80%,成長性極好。宜昌東陽光長江藥業(yè)是今年新上榜,增速為57.97%。

圖2:宜昌東陽光長江藥業(yè)的銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

超10億產(chǎn)品激增至17個,4大獨(dú)家產(chǎn)品成爆款

表2:中國城市零售藥店格局超10億的化藥產(chǎn)品情況

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

在中國城市零售藥店市場中,2019年超10億的化學(xué)藥有15個,預(yù)計(jì)2020年上漲至17個,其中注射用紫杉醇(白蛋白結(jié)合型)由于進(jìn)入了國家集采目錄,在零售市場的銷售情況出現(xiàn)了急速下滑的態(tài)勢,增長率為-38.55%,跌出了10億級別隊(duì)伍;此外,小兒氨酚黃那敏顆粒也因?yàn)橐咔槠陂g“退熱類藥品被管控”等因素,下滑了-24.80%,不再是10億隊(duì)列的一員。2020年,預(yù)計(jì)有4個獨(dú)家產(chǎn)品首次沖上10億梯隊(duì)。

默沙東的帕博利珠單抗注射液于2018年獲批進(jìn)口,隨著不斷有新適應(yīng)癥獲批,2019年該產(chǎn)品在中國城市零售藥店終端銷售額暴漲800%,超過了8億元,2020年6月該產(chǎn)品在中國的第五個適應(yīng)癥順利獲批,預(yù)計(jì)將成為零售市場的新10億單品。

注射用卡瑞利珠單抗是恒瑞在2019年獲批的1類新藥,目前已相繼獲批霍奇金淋巴瘤、晚期肝細(xì)胞癌、晚期食管鱗癌和非鱗非小細(xì)胞肺癌四個適應(yīng)癥。2019年該產(chǎn)品在中國城市零售藥店終端銷售額超過了7億元,2020年預(yù)計(jì)增速在44%左右,突破10億是大概率事件。

信迪利單抗注射液是信達(dá)生物2018年年底獲批的1類新藥,并于2019年11月談判成功進(jìn)入國家醫(yī)保目錄,成為唯一一個進(jìn)入目錄的PD-1抑制劑,據(jù)悉,信迪利單抗價格降幅高達(dá)64%。該產(chǎn)品在中國城市零售藥店終端的銷售也相當(dāng)不錯,2019年已超過了7億元,預(yù)計(jì)2020年增速接近50%,降價不降量,足以撐起“10億大品種”的稱號。

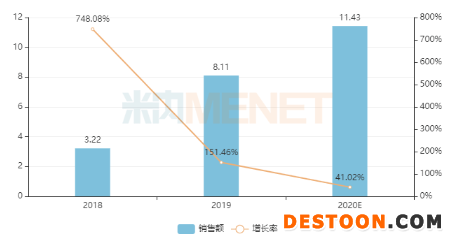

圖3:磷酸奧司他韋顆粒的銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

“流感一哥”東陽光藥拳頭品種奧司他韋近幾年可謂越來越火,每年流感季的新聞熱詞中“必須有其姓名”,據(jù)公司年報(bào)數(shù)據(jù)顯示,2019年奧司他韋(顆粒+膠囊)占公司總營收超過95%。顆粒劑為東陽光藥的獨(dú)家劑型,對于吞咽困難患者以及老人、小孩均有優(yōu)勢,2019年該產(chǎn)品在中國城市零售藥店的增速超過150%,2020年新冠疫情“掩蓋了”流感的風(fēng)頭,預(yù)計(jì)今年增速有所回緩,也能進(jìn)入10億單品行列。

首個超20億品牌誕生!雙鯨年復(fù)合增長率超50%

表3:中國城市零售藥店格局超10億的化學(xué)藥品牌情況

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

2019年中國城市零售藥店超10億的化學(xué)藥品牌僅有8個,其中賽諾菲的硫酸氫氯吡格雷片以及拜耳的阿卡波糖片預(yù)計(jì)在2020年跌出了10億級別;隨著默沙東的帕博利珠單抗注射液、東陽光藥的磷酸奧司他韋顆粒、輝瑞的苯磺酸氨氯地平片、恒瑞的注射用卡瑞利珠單抗以及信達(dá)的信迪利單抗注射液的新加入,2020年預(yù)計(jì)超10億品牌上漲至11個。

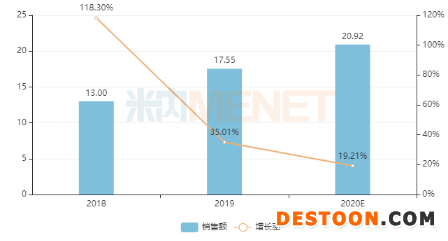

圖4:青島雙鯨藥業(yè)的維生素D滴劑銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

維生素D滴劑是青島雙鯨藥業(yè)的拳頭產(chǎn)品,在中國城市零售藥店終端為公司貢獻(xiàn)了九成業(yè)績,該產(chǎn)品成長力極佳,2015-2020年的年復(fù)合增長率超過50%,在2018年成功登上10億品牌的隊(duì)列,2020年預(yù)計(jì)能突破20億元。近幾年,青島雙鯨藥業(yè)非常注重零售市場的布局,大力推廣“VD/VE+”戰(zhàn)略合作,與各大主流連鎖藥店均取得不錯的成績,該公司的維生素E在中國城市零售藥店終端預(yù)計(jì)增速也達(dá)33.98%,潛力不容小覷。

圖5:輝瑞三大超10億產(chǎn)品的銷售增速情況

來源:米內(nèi)網(wǎng)中國城市零售藥店格局

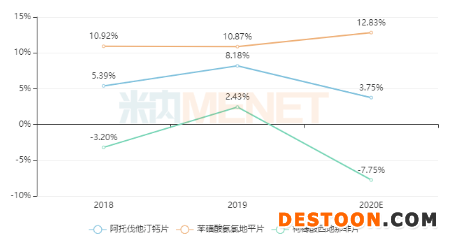

輝瑞有三個產(chǎn)品登上了10億品牌榜單,其中,苯磺酸氨氯地平片最近三年的銷售額持續(xù)快速增長,每年的增長率均超過10%。苯磺酸氨氯地平片是第一批國家集采目錄品種,輝瑞失標(biāo)后,在中國公立醫(yī)療機(jī)構(gòu)的市場逐漸被國內(nèi)藥企搶食,然而,跨國藥企由于品牌信譽(yù)度高、患者依賴度強(qiáng),轉(zhuǎn)向零售市場后再增加促銷活動的頻次,銷售潛力再次被激發(fā)。

結(jié)語

縱觀中國零售藥店終端化學(xué)藥市場,跨國藥企的滲透度還是非常高,而且隨著他們對于零售市場越來越看重,競爭激烈程度可見一斑。國內(nèi)藥企最近幾年在零售市場鉚足干勁,國產(chǎn)的單抗、替尼等抗腫瘤藥在院外的銷售額持續(xù)上漲,流感的治療與預(yù)防帶動了東陽光藥在零售市場的崛起,優(yōu)秀的戰(zhàn)略合作提振了雙鯨VC/VE的品牌實(shí)力……一切的努力,總會得到回饋,隨著國內(nèi)經(jīng)濟(jì)恢復(fù),明年零售藥品市場會否有更多新亮點(diǎn),我們將持續(xù)觀察。

來源:米內(nèi)網(wǎng)中國城市零售藥店格局、公司年報(bào)等

110102000668(1)號

110102000668(1)號