11月11日訊 就在不久前,一則關(guān)于冠脈支架價格的新聞引發(fā)了熱議,曾經(jīng)高達(dá)萬元的冠脈支架進(jìn)入“千元時代”。據(jù)人民網(wǎng)報道,11月5日,國家組織冠脈支架集中帶量采購結(jié)果在天津開標(biāo),產(chǎn)生擬中選產(chǎn)品10個,支架價格從均價1.3萬元左右下降至700元左右。預(yù)計全國患者將于2021年1月用上國家集采降價后的中選產(chǎn)品。

這對廣大患者來說,確實是一件好消息。而近年來,我國植入支架領(lǐng)域也取得了快速發(fā)展,產(chǎn)業(yè)鏈上游的支架原材料處于國產(chǎn)化起步階段,在市場需求增長及國家政策的支持下,植入支架材料將進(jìn)入國產(chǎn)化階段。植入支架產(chǎn)業(yè)鏈中游產(chǎn)品方面,在部分領(lǐng)域國產(chǎn)產(chǎn)品已實現(xiàn)突圍,我國植入支架領(lǐng)域逐步走進(jìn)國產(chǎn)替代階段。

一、我國植入支架的市場概況

植入支架常用于支架植入術(shù),可使狹窄、閉塞的血管或腔道擴張、再通,從而解決傳統(tǒng)手術(shù)難以解決的盲區(qū)。近年來,植入手術(shù)憑借其微創(chuàng)、高效等特點在臨床治療中的應(yīng)用逐步得到推廣,使得植入性支架產(chǎn)品的市場需求快速上升。盡管我國植入支架行業(yè)發(fā)展時間同發(fā)達(dá)國家比相對較晚,行業(yè)運行機制也不夠完善,但經(jīng)過多年的技術(shù)經(jīng)驗積累,目前已經(jīng)步入發(fā)展的快車道。

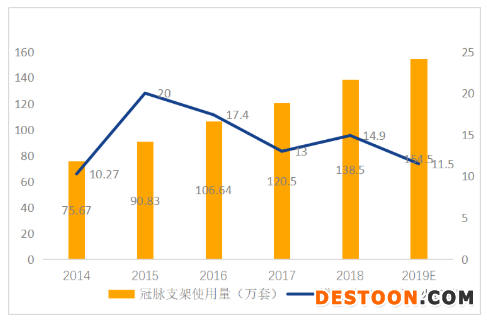

冠脈支架是植入支架最重要的細(xì)分領(lǐng)域,占據(jù)了我國植入支架市場過半份額。最新發(fā)布的《中國心血管病健康和疾病報告2019》顯示,2018年國內(nèi)PCI治療例數(shù)91.53萬,按人均支架使用量1.5個計算,支架使用量在137萬個,2019年全國使用冠脈支架數(shù)量在150萬枚以上。

圖1 冠脈支架使用量及增速

數(shù)據(jù)來源:火石創(chuàng)造根據(jù)公開資料整理

二、植入支架產(chǎn)品分類及應(yīng)用

植入支架按使用范圍可分為血管支架和非血管支架,其中血管類支架產(chǎn)品在整個植入性支架行業(yè)中占據(jù)主導(dǎo)地位。血管支架又可分為冠脈支架、顱內(nèi)支架和外周血管支架。

表1 中國植入支架產(chǎn)品部分分類及用途

資料來源:火石創(chuàng)造根據(jù)公開資料整理

三、我國植入支架產(chǎn)業(yè)鏈現(xiàn)狀

植入支架產(chǎn)業(yè)鏈可分為產(chǎn)業(yè)鏈上游原材料、儀器設(shè)備,中游的植入支架產(chǎn)品和下游應(yīng)用端的醫(yī)院。

圖2 植入支架產(chǎn)業(yè)鏈

圖片來源:筆者繪制

產(chǎn)業(yè)鏈上游的支架材料是支架產(chǎn)業(yè)鏈的關(guān)鍵環(huán)節(jié),支架材料是否合適是決定支架性能優(yōu)劣的關(guān)鍵因素之一。理想支架材料應(yīng)具有以下標(biāo)準(zhǔn):良好的生物相容性;不致敏,無致癌和致畸性;物理性能穩(wěn)定,有一定的力學(xué)機械性能,長期使用無勞損;制作、消毒、操作和保存方便,且價格經(jīng)濟。目前有多種符合植入人體要求的材料可應(yīng)用于植入支架的制作,主要有金屬材料(鎳鈦合金、鎂基合金、鐵基合金、Co-Cr合金)和高分子材料(聚乙烯吡咯烷酮、聚乳酸、聚乳酸-羥基乙酸、聚甲基丙烯酸丁酯、左旋聚乳酸)等。我國植入支架材料目前仍是進(jìn)口材料主導(dǎo),國內(nèi)研究大部分處于實驗室研究。近年來,國家及地方出臺了一系列政策,把生物高分子材料作為重點研究發(fā)展領(lǐng)域,植入支架材料將進(jìn)入國產(chǎn)化階段。

植入支架產(chǎn)業(yè)鏈中游產(chǎn)品方面,在部分領(lǐng)域國產(chǎn)產(chǎn)品已實現(xiàn)突圍。目前,國產(chǎn)支架最為成熟的冠脈支架國產(chǎn)化率已達(dá)80%左右,基本完成進(jìn)口替代,國內(nèi)市場競爭格局相對穩(wěn)定,目前支架領(lǐng)域的研究主要集中在第四代完全可降解支架。從今年10月16日國家組織高值醫(yī)用耗材聯(lián)合采購辦公室發(fā)布的《國家組織冠脈支架集中帶量采購文件》看,首年支架采購量107萬個,國產(chǎn)占比68.3%,進(jìn)口占比31.7%,入圍的國內(nèi)企業(yè)微創(chuàng)醫(yī)療意向采購量領(lǐng)跑,旗下四個品種累計需求共約39萬個,占總量約達(dá)36%,其次是樂普醫(yī)療位列第二,一個品種12萬個,占總量的11%,其他入圍國內(nèi)企業(yè)包括山東吉威、金瑞凱利、易生科技、蘇州桓晨、萬瑞飛鴻等;跨區(qū)企業(yè)份額基本是波士頓科學(xué)、雅培和美敦力三家平分。

表2 國內(nèi)冠脈支架主要生產(chǎn)企業(yè)及產(chǎn)品

資料來源:火石創(chuàng)造根據(jù)公開資料整理

顱內(nèi)支架可分為輔助彈簧圈支架、密網(wǎng)支架、顱內(nèi)覆膜支架三種類型。輔助彈簧圈支架主要適應(yīng)寬頸中小型動脈瘤;密網(wǎng)支架適應(yīng)大型、巨大型動脈瘤;顱內(nèi)覆膜支架適應(yīng)復(fù)雜顱內(nèi)頸動脈、椎動脈瘤。國內(nèi)上市的輔助彈簧圈支架產(chǎn)品主要為國外品牌MicroVention、強生和史賽克,國內(nèi)企業(yè)微創(chuàng)醫(yī)療的APOLLO™ 顱內(nèi)動脈支架系統(tǒng);國內(nèi)上市的密網(wǎng)支架主要有國外企業(yè)美敦力、史賽克產(chǎn)品,國內(nèi)企業(yè)微創(chuàng)醫(yī)療研發(fā)生產(chǎn)的Tubridge血管重建裝置。顱內(nèi)覆膜支架方面,微創(chuàng)醫(yī)療自主生產(chǎn)的顱內(nèi)專用覆膜支架Willis,是國際上首個獲批上市的覆膜支架產(chǎn)品。國內(nèi)企業(yè)微創(chuàng)醫(yī)療在顱內(nèi)支架領(lǐng)域?qū)崿F(xiàn)了突破和創(chuàng)新,引領(lǐng)顱內(nèi)支架國產(chǎn)替代的開始,賽諾醫(yī)療的顱內(nèi)藥物洗脫支架系統(tǒng)也于近日進(jìn)入了創(chuàng)新器械優(yōu)先審評名單,國內(nèi)企業(yè)將開啟顱內(nèi)支架領(lǐng)域的國產(chǎn)替代。

表3 國內(nèi)顱內(nèi)支架主要生產(chǎn)企業(yè)及產(chǎn)品

資料來源:火石創(chuàng)造根據(jù)公開資料整理

外周血管支架進(jìn)口品牌主要以瑞士百多力為主,最近,Cook Ireland Limited 的“藥物洗脫外周血管支架系統(tǒng)”通過CFDA創(chuàng)新醫(yī)療器械特別審批,這也是國內(nèi)批準(zhǔn)的第一款藥物洗脫外周血管支架。國內(nèi)企業(yè)在外周血管支架領(lǐng)域,微創(chuàng)醫(yī)療、先健科技、有研醫(yī)療、華脈泰科和北京裕恒佳均有產(chǎn)品上市。

表4 國內(nèi)外周血管支架主要生產(chǎn)企業(yè)及產(chǎn)品

資料來源:火石創(chuàng)造根據(jù)公開資料整理

非血管支架主要為對腔道進(jìn)行擴展的腔道支架,可分為食道支架、膽道支架、腸道支架、胰管支架、氣管支架、支氣管支架、尿道支架、輸尿管支架等腔道支架。其中注冊分類為二類的輸尿管支架目前獲批企業(yè)較多,近30家,其他類型的非血管支架獲批國內(nèi)企業(yè)均不足10家。

表5 國內(nèi)非血管支架主要生產(chǎn)企業(yè)及產(chǎn)品

資料來源:火石創(chuàng)造根據(jù)公開資料整理

四、小結(jié)

從植入支架領(lǐng)域國內(nèi)企業(yè)上市產(chǎn)品來看,上市產(chǎn)品主要集中在冠脈支架領(lǐng)域,競爭較為激烈;在顱內(nèi)支架領(lǐng)域微創(chuàng)醫(yī)療已經(jīng)脫穎而出,未來可與進(jìn)口產(chǎn)品展開競爭;而在外周血管支架、非血管支架領(lǐng)域,沒有看到有明顯競爭優(yōu)勢的國內(nèi)企業(yè)。隨著國內(nèi)介入手術(shù)的普及發(fā)展,對除冠脈支架外的其他植入支架市場需求將快速增長,相關(guān)國產(chǎn)產(chǎn)品也將逐漸豐富。

我國植入支架產(chǎn)業(yè)的發(fā)展,離不開上游原材料和中游產(chǎn)品的共同進(jìn)步,這就需要國家和相關(guān)企業(yè)在薄弱環(huán)節(jié)加大研發(fā)及資金投入力度,攻克關(guān)鍵原材料“卡脖子”關(guān)鍵環(huán)節(jié),加大薄弱環(huán)節(jié)研究,如顱內(nèi)支架、外周血管支架等科技含量高的產(chǎn)品,實現(xiàn)國內(nèi)植入支架產(chǎn)業(yè)的全面發(fā)展。

作者 | 劉國明

110102000668(1)號

110102000668(1)號