1月12日訊 冠脈支架集采塵埃落定,國家開始醞釀第二輪國采,首當(dāng)其沖的是骨科耗材。目前各省市正在對耗材真實(shí)使用量進(jìn)行數(shù)據(jù)采集,以預(yù)估下一輪帶量采購需求。據(jù)專家預(yù)期骨科耗材進(jìn)入國采,降幅或?qū)⑦_(dá)90%。

骨科耗材價格面臨大幅跳水,集采“黑天鵝”下,骨科企業(yè)何去何從?近年來愈漸火熱的手術(shù)機(jī)器人會是骨科未來的必爭之地么?

百億市場上演“大魚吃小魚”,骨科行業(yè)洗牌加速

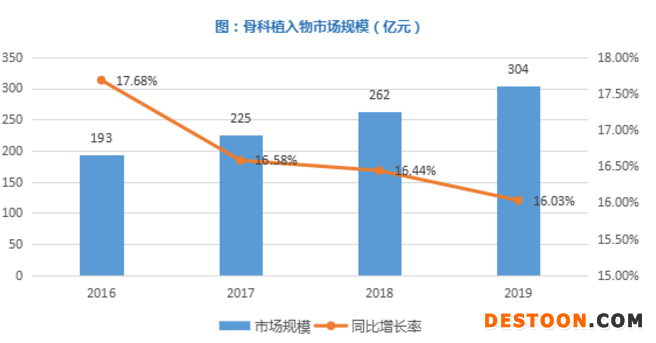

得益于我國龐大的人口基數(shù)、社會老齡化進(jìn)程加速和醫(yī)療需求不斷上漲,加之進(jìn)口替代的大背景,骨科行業(yè)持續(xù)高度景氣。據(jù)Eshare醫(yī)械匯測算,2019年骨科植入市場規(guī)模約為304億元,增長率為16.03%。

隨著集采的推進(jìn),產(chǎn)品大幅降價不可避免,骨科市場規(guī)模也隨之縮水。那么骨科集采究竟會給行業(yè)未來發(fā)展帶來什么呢?

對于經(jīng)銷商來說,集采落地,銷售模式發(fā)生改變,中間商利潤首當(dāng)其沖受到擠壓,預(yù)計(jì)未來80%-90%的經(jīng)銷商會被淘汰,轉(zhuǎn)向經(jīng)銷其他低值耗材、或短期不會被納入集采的耗材,也可能轉(zhuǎn)型成為大型企業(yè)的服務(wù)商,做技術(shù)推廣、手術(shù)跟臺等工作。

對于生產(chǎn)企業(yè)來說,帶量采購是一張通行證。如果你沒有,可能會失去80%甚至更大的市場。但一旦入選進(jìn)入,價格大幅跳水,企業(yè)利潤受到擠壓。進(jìn)退兩難,對于骨科企業(yè)來說,這就是一場關(guān)系到生死存亡的“大考”。

另外從目前部分地區(qū)集采的方案來看,在當(dāng)?shù)厥姓悸瘦^高、經(jīng)銷規(guī)模較大的廠商具有明顯的優(yōu)勢。而且大廠家備貨規(guī)格齊全、產(chǎn)品品質(zhì)引進(jìn)國外先進(jìn)技術(shù),能更好的滿足臨床需求。在生產(chǎn)成本上,規(guī)模效應(yīng)明顯,價格低于小廠商。

隨著集采的深入,市場逐漸向龍頭企業(yè)傾斜,市場加速洗牌。預(yù)計(jì)未來超過一半的企業(yè)會消失,或重組或破產(chǎn),行業(yè)集中度將大大提高。

帶量采購風(fēng)起云涌,手術(shù)機(jī)器人是骨科的未來?

在醫(yī)療器械這一高技術(shù)壁壘的行業(yè),技術(shù)水平?jīng)Q定了企業(yè)能夠走多高。所以面對集采,骨科生產(chǎn)企業(yè)一方面是傳統(tǒng)產(chǎn)品積極降價征戰(zhàn)集采市場,另一方面,則要加快創(chuàng)新研發(fā),布局技術(shù)含量更高的新興產(chǎn)品,近年來大熱的“骨科手術(shù)機(jī)器人”或成為骨科企業(yè)戰(zhàn)略布局的關(guān)鍵。

骨科手術(shù)機(jī)器人主要用于脊柱、膝關(guān)節(jié)和髖關(guān)節(jié)等假體置換和修復(fù)手術(shù),由精準(zhǔn)定位系統(tǒng)和操作系統(tǒng)組成,能有效提高手術(shù)精準(zhǔn)度,縮小創(chuàng)傷面積,減輕病人疼痛以及延長植入假體的使用壽命,同時可由醫(yī)生遠(yuǎn)程操作,極大地提高醫(yī)療資源利用效率。

從產(chǎn)業(yè)觀點(diǎn)來看,骨科手術(shù)機(jī)器人產(chǎn)業(yè)發(fā)展是必然趨勢。

首先,人口老齡化。2015年全球60歲及以上人口約為9.01億,2030年將達(dá)到14億。在中國,2020年60歲及以上人口將達(dá)到2.48億,占人口總數(shù)的17%。接下來的20年,中國將進(jìn)入快速老齡化期,預(yù)計(jì)2040年60歲及以上老年人將占人口比例的20%以上。

其次,醫(yī)療需求資源匱乏。中國每千人執(zhí)業(yè)醫(yī)生數(shù)僅為2.2,醫(yī)生密度與發(fā)達(dá)國家相比還有一定差距。骨科手術(shù)機(jī)器人可由醫(yī)生遠(yuǎn)程操作,極大地提高醫(yī)療資源利用效率。

另外,精準(zhǔn)醫(yī)療需求增長。傳統(tǒng)骨科手術(shù)依賴于主刀醫(yī)生的經(jīng)驗(yàn)和醫(yī)生對手臂肌肉的控制以及病灶的清晰視野。大切口和高輻射量都可能會增加手術(shù)風(fēng)險。機(jī)器人輔助骨科手術(shù)和傳統(tǒng)骨科手術(shù)相比,主要具有以下優(yōu)點(diǎn):準(zhǔn)確到達(dá)病灶、切口微小、穩(wěn)定性高、具有良好的術(shù)后效果。

另外,目前骨科機(jī)器人主要應(yīng)用于脊柱和關(guān)節(jié)領(lǐng)域,從這兩者的市場規(guī)模來看,行業(yè)呈高速增長態(tài)勢。

脊柱領(lǐng)域:

脊柱被稱之為人體的“第二生命線”,是人體的“支柱與棟梁”。隨著老齡化的加劇,脊柱領(lǐng)域的發(fā)病率越來越高,比如頸椎病、骨質(zhì)疏松、腰椎間盤突出等等,并呈現(xiàn)出年輕化趨勢。據(jù)Eshare醫(yī)械匯測算,2019年脊柱市場銷售規(guī)模約為88億元,較2018年增長15.79%,脊柱市場保持高速增長。

關(guān)節(jié)領(lǐng)域:

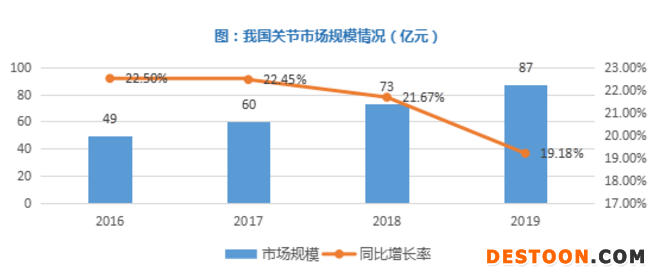

據(jù)Eshare醫(yī)械匯測算,2019年關(guān)節(jié)市場銷售規(guī)模約為87億元,較2018年增長19.18%。另外,據(jù)了解,我國關(guān)節(jié)手術(shù)患者滿意率不高,并且非常依賴醫(yī)生的經(jīng)驗(yàn)和手術(shù)技巧,而穩(wěn)定性、精準(zhǔn)度都較高的骨科機(jī)器人則是可以解決這一問題。

此外未來手術(shù)可能會顛覆現(xiàn)在的模式,更多的科技將被更廣泛醫(yī)用到骨科領(lǐng)域。骨科手術(shù)手術(shù)機(jī)器人是技術(shù)應(yīng)用的重要硬件平臺,因此未來必成骨科行業(yè)的“必爭之地”。

從產(chǎn)業(yè)觀點(diǎn)、市場規(guī)模和科技發(fā)展來看,骨科手術(shù)機(jī)器人未來前景廣闊。但我國骨科手術(shù)機(jī)器人起步較晚,目前仍處于產(chǎn)業(yè)化初期。據(jù)統(tǒng)計(jì),2018年我國骨科機(jī)器人新增裝機(jī)量約為26臺,僅占全球的不到4%。

在脊柱領(lǐng)域,國內(nèi)外已有不少企業(yè)覆蓋。國內(nèi)的天智航也已取證上市。國外的美敦力處于優(yōu)勢地位,緊隨其后的史賽克、捷邁邦美、NuVasive等或豪擲千金,或重金研發(fā),暗潮洶涌,競爭不可謂不激烈。

在關(guān)節(jié)領(lǐng)域,國內(nèi)目前尚沒有國產(chǎn)骨科關(guān)節(jié)置換手術(shù)機(jī)器人注冊獲批。而史賽克的Mako關(guān)節(jié)手術(shù)機(jī)器人系統(tǒng)在世界范圍內(nèi)已廣泛使用,全球市占率達(dá)9%。并已經(jīng)CFDA獲證,是目前唯一在國內(nèi)能開展關(guān)節(jié)置換的骨科手術(shù)機(jī)器人。2020年12月,國家骨科與運(yùn)動康復(fù)臨床醫(yī)學(xué)研究中心完成的全國首例智能骨科機(jī)器人輔助全新生物型人工膝關(guān)節(jié)置換手術(shù),正是借助Mako智能骨科機(jī)器人,精準(zhǔn)完成極高難度的生物型假體置入。

目前國內(nèi)布局骨科機(jī)器人企業(yè),除了處在集采風(fēng)口浪尖下的微創(chuàng)醫(yī)療和山東威高,另外還有天智航、鍵嘉機(jī)器人、三壇醫(yī)療、鑫君特、羅森博特等。

微創(chuàng)醫(yī)療機(jī)器人

微創(chuàng)醫(yī)療機(jī)器人成立于2014年,目前在研產(chǎn)品處于不同的臨床或臨床前研究階段,其中處于臨床試驗(yàn)階段的鴻鵠骨科手術(shù)導(dǎo)航系統(tǒng)已獲批國家創(chuàng)新醫(yī)療器械綠色通道,于2017年獲批國家科技部“十三五”重點(diǎn)專項(xiàng)基金。另外在美國申請F(tuán)DA批準(zhǔn)的Skywalker骨科手術(shù)導(dǎo)航系統(tǒng)成功豁免臨床。

山東威高

威高的“妙手”手術(shù)機(jī)器人是中國自主研發(fā)的新一代機(jī)器人手術(shù)系統(tǒng),在機(jī)器人系統(tǒng)機(jī)械設(shè)計(jì)、主從控制、立體圖像與系統(tǒng)集成等關(guān)鍵技術(shù)上均取得了重大突破,具有7個自由度,能實(shí)現(xiàn)540°末端旋轉(zhuǎn)多操作,并能通過5G技術(shù)實(shí)現(xiàn)3000公里以外的手術(shù)。據(jù)了解,“妙手”手術(shù)機(jī)器人目前已完成168例手術(shù)。

天智航

天智航是國內(nèi)目前唯一上市的手術(shù)機(jī)器人公司,其主打產(chǎn)品 “天璣”骨科手術(shù)機(jī)器人在中國骨科手術(shù)機(jī)器人市場中占據(jù)領(lǐng)先地位。天智航的“骨科手術(shù)導(dǎo)航定位系統(tǒng)”進(jìn)入國家創(chuàng)新醫(yī)療器械特別審查程序。同時,天智航與多家機(jī)構(gòu)都有合作,并積極引入相關(guān)前沿成果,如與北京積水潭醫(yī)院簽訂成果轉(zhuǎn)化協(xié)議,涉及醫(yī)院唐浩團(tuán)隊(duì)研發(fā)的骨科手術(shù)機(jī)器人,該機(jī)器人的精度指標(biāo)達(dá)到了國際最先進(jìn)水平。

鍵嘉機(jī)器人

鍵嘉機(jī)器人,成立于2018年,是一家提供精準(zhǔn)關(guān)節(jié)置換方案的醫(yī)療器械公司,核心團(tuán)隊(duì)來自來自清華大學(xué)智能與系統(tǒng)國家實(shí)驗(yàn)室,還有資深骨科臨床專家參與一線研發(fā)。鍵嘉首款關(guān)節(jié)置換手術(shù)機(jī)器人產(chǎn)品“ARTHROBOT”已進(jìn)入臨床試驗(yàn)階段,有望成為首個獲得NMPA注冊證的國產(chǎn)關(guān)節(jié)置換手術(shù)機(jī)器人。

三壇醫(yī)療

三壇醫(yī)療成立于2011年,主要致力于新型骨外科手術(shù)導(dǎo)航設(shè)備、手術(shù)機(jī)器人系列產(chǎn)品及相關(guān)耗材的研發(fā)和產(chǎn)業(yè)化,公司擁有50多項(xiàng)國際、國內(nèi)專利,擁有全球唯一模塊化的骨科手術(shù)機(jī)器人,也是全國唯一持有國防發(fā)明專利的手術(shù)機(jī)器人企業(yè)。

鑫君特

鑫君特成立于2015年,是一家專注于高端智能醫(yī)療設(shè)備制造和骨科人工智能應(yīng)用的高新技術(shù)企業(yè)?,F(xiàn)擁有一款擁有完全自主知識產(chǎn)權(quán)的智能骨科微創(chuàng)手術(shù)系統(tǒng)。該系統(tǒng)的主體結(jié)構(gòu)是由醫(yī)生工作站和骨科手術(shù)機(jī)器人ORTHBOT兩部分組成。醫(yī)生工作站內(nèi)置手術(shù)軟件,使用者可以通過工作站實(shí)現(xiàn)手術(shù)的規(guī)劃、執(zhí)行、實(shí)時監(jiān)控和管理;ORTHBOT則可以執(zhí)行工作站所制定的手術(shù)規(guī)劃,進(jìn)行“導(dǎo)航+手術(shù)”操作。

羅森博特

羅森博特成立于2017年,是北京航空航天大學(xué)與北京積水潭醫(yī)院醫(yī)工交叉緊密結(jié)合的產(chǎn)物,致力于打造具有骨折復(fù)位功能的新一代智能化骨科手術(shù)機(jī)器人系統(tǒng),在全球率先實(shí)現(xiàn)了術(shù)中實(shí)時3D導(dǎo)航、輔助骨折復(fù)位操作、自動手術(shù)規(guī)劃等先進(jìn)技術(shù),實(shí)現(xiàn)從骨折閉合復(fù)位到微創(chuàng)固定全手術(shù)流程的智能化手術(shù)操作。從創(chuàng)傷手術(shù)中難度最大的骨盆骨折治療出發(fā),研發(fā)了一套機(jī)器人自動輔助系統(tǒng)。

圖片

隨著科技的發(fā)展,以及醫(yī)療的需求,骨科手術(shù)機(jī)器人增長勢頭迅猛。集采價格戰(zhàn)下,積極拓展這一賽道,或能刺激疲軟業(yè)務(wù),搶占增量市場。當(dāng)然,創(chuàng)新的方向有很多,且看企業(yè)自身的戰(zhàn)略布局。至于骨科行業(yè)未來如何,骨科手術(shù)機(jī)器人會不會成為集采重壓下的“救星”,各個企業(yè)未來又會放出哪些大招,時間會告訴我們答案。