3月16日訊 最新數據,2020年樣本醫(yī)院銷售額Top20品種、Top10藥企排名發(fā)布

醫(yī)院市場,Top20藥品

據醫(yī)藥地理藥物綜合數據庫(PDB)2020年全年數據信息,受新冠疫情影響,2020年我國重點城市的樣本醫(yī)院市場銷售額為2213.1億元,與2019年銷售額相比,下挫13%。

在過去的一年,受新冠疫情的影響,醫(yī)院門診人次大幅下降,神經、抗感染、心血管、消化系統(tǒng)、雜類、免疫抑制劑、內分泌及代謝調節(jié)用藥和血液和造血系統(tǒng)用藥、抗腫瘤藥等治療領域的藥品銷售額均出現了負增長。

細分來看,下降幅度最大的藥品類別有神經系統(tǒng)用藥和抗感染用藥,以及心血管系統(tǒng)用藥,降幅均在20%以上;降幅最小的是抗腫瘤藥,約為4%,與此同時,腫瘤用藥以303億元的市場份額,相比于其他疾病領域用藥,占據了最大的市場份額。

在我國整體樣本市場中,2020年僅有83種藥品的銷售額在5億以上,這一數據在2019年還是111種。

具體來看,2020年,樣本醫(yī)院銷售額排名前20的藥品有:

人血白蛋白、氯化鈉注射液、地佐辛注射劑、聚乙二醇化重組人粒細胞刺激因子注射液、注射用美羅培南、貝伐珠單抗注射液、注射用頭孢哌酮鈉舒巴坦鈉、甲磺酸奧希替尼片、注射用曲妥珠單抗、碘克沙醇注射液、靜注人免疫球蛋白(pH4)、他克莫司膠囊、利妥昔單抗注射液、重組人血小板生成素注射液、注射用培美曲塞二鈉、注射用哌拉西林鈉他唑巴坦鈉、多西他賽注射液、注射用紫杉醇(白蛋白結合型)、注射用奧沙利鉑、丁苯酞氯化鈉注射液。

8大品種,銷量上漲

在銷售排名前20的藥品中,有8種藥品,相比于2019年,銷售額實現了進一步的增長,分別是:人血白蛋白、聚乙二醇化重組人粒細胞刺激因子注射液、貝伐珠單抗注射液、甲磺酸奧希替尼片、碘克沙醇注射液、他克莫司膠囊、重組人血小板生成素注射液、丁苯酞氯化鈉注射液。

其中,增幅最大的是甲磺酸奧希替尼片,其在樣本醫(yī)院的銷售額從2019年的10億元上升到了2020年的15.4億元,增幅達54.2%??梢哉f,這一增速與其他呈正增長的藥品10%左右的增幅相比,顯得分外可觀。

甲磺酸奧希替尼片是阿斯利康第三代肺癌靶向藥物,2019年全球銷售額達32億美元。該產品于2017年3月獲批進入中國市場,9個月內貢獻超過5億元收入。是國內首個獲批用于EGFR T790M突變陽性的局部晚期或轉移性非小細胞肺癌的腫瘤藥物。

2018年10月,甲磺酸奧希替尼(泰瑞沙)通過抗癌藥專項談判納入醫(yī)保,談判確定醫(yī)保支付標準為510元每片(80mg),表觀降幅27%。進入醫(yī)保目錄后,奧希替尼快速放量,2018年第四季度的銷售額突破3億元,2019年全年銷售額超過23億元。

隨后,奧希替尼成功續(xù)約進入了2019版國家醫(yī)保談判目錄,最新數據顯示,2020年,奧希替尼在醫(yī)院市場進一步享受進入醫(yī)保后的放量效應。

值得注意的是,2019年9月,奧希替尼獲批第二個適應癥,用于具有表皮生長因子受體外顯子19缺失或外顯子21(L858R)置換突變的局部晚期或轉移性非小細胞肺癌成人患者的一線治療。隨著新適應癥的獲批,奧希替尼還將持續(xù)釋放更大的銷售潛力。

12個品種,有所下跌

在其余12種銷售額有所下跌的藥品中,降幅最大的是注射用紫杉醇(白蛋白結合型)、降幅高達25%,排名從2019的第13名退步到了2020年的第18名。

注射用紫杉醇(白蛋白結合型)為一種抗微管藥物,用于治療聯合化療失敗的轉移性乳腺癌或輔助化療后6個月內復發(fā)的乳腺癌。米內網數據顯示,2019年中國公立醫(yī)療機構終端紫杉醇銷售額超過75億元,注射用紫杉醇(白蛋白結合型)占據38.6%的市場份額。

注射用紫杉醇(白蛋白結合型)作為銷售額排名靠前的腫瘤藥由于生產企業(yè)滿3家被納入第二批國家組織藥品集采,最終新基、石藥、恒瑞中標,其中石藥中標價最低——747元/支。

2019年3月,新基的注射用紫杉醇(白蛋白結合型)因生產設施不符合我國GMP要求,被國家藥監(jiān)局暫停進口、聯采辦隨后宣布取消其中選資格,新基集采中選的市場由石藥集團、恒瑞醫(yī)藥瓜分。

在第二輪國家集采中,注射用紫杉醇(白蛋白結合型)的采購周期為兩年,隨著集采中選的大幅降價,其在醫(yī)院市場的銷售額縮減也在意料之中。與紫杉醇白蛋白情況類似的品種可能還有同樣已經被納入集采的注射用培美曲塞二鈉。

樣本醫(yī)院,10大藥企

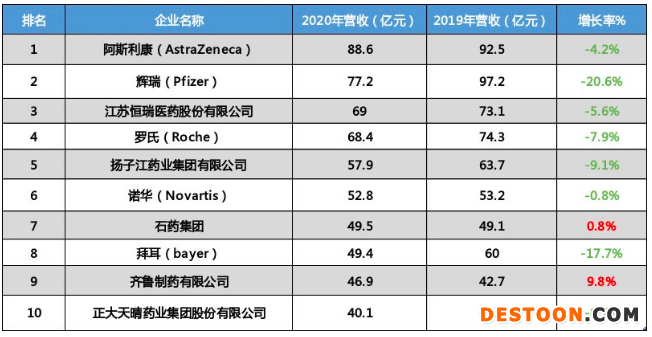

根據2020年的最新數據,樣本醫(yī)院銷售額排名前10的藥企有:阿斯利康、輝瑞、江蘇恒瑞、羅氏、揚子江藥業(yè)、諾華、石藥集團、拜耳、齊魯制藥、正大天晴藥業(yè)集團。

在排名前10的藥企中,只有兩家的業(yè)績保持了正增長,分別是石藥集團、齊魯制藥——齊魯制藥2020年的營收達46.9億元,相比于2019年42.7億元的增收,增長了9.8%。

排名前三的藥企阿斯利康、輝瑞、江蘇恒瑞,營收分別為88.6億元、77.2億元、69億元,領先優(yōu)勢明顯。

總的來看,在排名前10的藥企中,國內藥企和跨國藥企各占五個席位,跨國藥企的排名整體靠前。從總營收的角度看,國內藥企的總營收為263.4億元,跨國藥企的總營收為336.4億元。

不過,國內藥企的業(yè)績增長率相較于外企,還是有一個不錯的表現。受帶量采購等因素的綜合影響,多家外企的營收下滑,其中輝瑞2020年的營收,相比于2019年,下降了20.6%,跌幅明顯。

隨著時間的推進,在公立醫(yī)院市場,國內外藥企的品種與企業(yè)排名又將呈現怎樣的氣象?我們拭目以待。