全球累計在阿爾茲海默病上的研發(fā)投入超過6000億,失敗的臨床藥物超過300種,失敗率超過99%,羅氏、禮來、默沙東、阿斯利康都曾在這一領域折戟。即便如此,恒瑞還是選擇了“往前再邁一步”,開始嘗試探索更具創(chuàng)新性、風險性的新領域了。

3月10日,恒瑞醫(yī)藥SHR-1707臨床試驗申請獲得藥監(jiān)局默示許可,用于治療阿爾茨海默?。ˋD)。據(jù)了解,SHR-1707臨床試驗申請最早于2020年12月23日提交,彼時并未披露靶點。

根據(jù)國家知識產權局官網披露,可判斷恒瑞醫(yī)藥SHR-1707是抗Abeta(Aβ,β-淀粉樣蛋白)抗體。這是目前恒瑞唯一公布的一款靶向β淀粉樣蛋白(Aβ)的發(fā)明,從專利申請時間來看,恒瑞至少2019年7月前就已經開始布局阿爾茨海默病的藥物研發(fā)。

一般情況下,在新藥臨床試驗申請(IND)前,需要經歷臨床前研究階段,此階段包括研究開發(fā)和臨床前實驗兩部分,一般需要耗費(4~7年)。如果是跟隨靶點,由于不涉及靶點發(fā)現(xiàn),時間會縮短。以此推算,恒瑞最早可能在2015年左右就開始了研究。

而全球關于Aβ的研究需要追溯至上世紀90年代,由于人類對于阿爾茲海默病的發(fā)病原因和機理制并不完全清楚,藥物研發(fā)都基于各種假說理論,有學者就提出類淀粉蛋白假說,認為可能是Aβ在大腦堆積導致阿爾茨海默病。也有一些研究數(shù)據(jù)體現(xiàn)了阿爾茨海默病嚴重程度與患者大腦中Aβ斑塊沉積有關性。

但由于沒有 Aβ沉積與阿爾茲海默病患者認知能力下降之間存在因果關系的確切證據(jù),Aβ沉積假說被認為缺少作為藥物研發(fā)理論依據(jù)。在長達近30的AD研發(fā)史中,針對 Aβ沉積的藥物無一成功,Aducanumab的出現(xiàn)既讓人興奮,又備受爭議。

Aducanumab的研發(fā)歷程就像眾多藥企奮戰(zhàn)阿爾茨海默的一個縮影,屢敗屢戰(zhàn)、前赴后繼。美國藥物生產與研發(fā)協(xié)會數(shù)據(jù)顯示,全球累計在阿爾茲海默病上的研發(fā)投入超過6000億美元,失敗的臨床藥物超過300種,失敗率超過99%,F(xiàn)DA已經有17年未批準針對阿爾茨海默氏病的藥物治療藥物。

2016年9月Aducanumab遇到令人沮喪的障礙,彼時距離渤健啟動兩項關于Aducanumab對AD的治療效果的III期臨床已經一年,通過患者腦部掃描分析結果表明該試驗“不太可能達到主要終點”。

但渤健并沒有放棄,選擇了繼續(xù)開發(fā)。在太平洋彼岸,受益于新藥審評審批制度的改革推進,國內創(chuàng)新藥正在漸次萌芽,特別是很早便覺醒要做創(chuàng)新轉型的恒瑞,前途未明的Aβ或許就是在這樣的背景下漂洋過海來到中國。

不過,Aducanumab還是沒能逃過前輩們的宿命。2019年3月,渤健宣布終止Aducanumab的III期臨床試驗。彼時恒瑞實驗室對于Aβ的研究已經是如火如荼,接近提交成果的時刻,4個月后恒瑞在國家知識產權局提交的專利申請通過。

雖然宣布終止,但僅僅半年時間Aducanumab“啟思會上”。2019年10月,渤健表示通過增大患者數(shù)量并對數(shù)據(jù)重新進行分析后發(fā)現(xiàn)高劑量(10mg/kg)的Aducanumab能夠顯著改善患者認知能力,

因此宣布重新啟動對Aducanumab的申請程序,并計劃遞交BLA。

雖然爭議仍在,F(xiàn)DA成為這場研發(fā)競賽的“關鍵先生”。

2020年8月,F(xiàn)DA宣布已接受阿爾茨海默病在研藥物Aducanumab的BLA,并授予其優(yōu)先審查資格,預計將于2021年3月7日做出審批決定。美國媒體評價FDA此舉顯示其有意愿回應市場對阿爾茲海默病的需求。

就在故事似乎要朝著“蓋棺定論”的方向發(fā)展之時,變數(shù)再生。

2020年11月,F(xiàn)DA外部專家組成的咨詢委員會對Aducanumab說了NO。盡管聽證會上FDA不斷表示向外部專家組證明Aducanumab的有效性的,但11人組成的專家組僅1人投票贊成,8人反對其余專家則投出了棄權票。有專家表示理解阿爾茨海默癥的重要性和急迫性,但如果因此就批準一種無效藥物,不僅對患者毫無益處,也對制藥行業(yè)發(fā)出錯誤信號。

外界對Aducanumab的態(tài)度又變得消極起來。有華爾街分析師稱,在專家組如此表態(tài)下如果Aducanumab仍獲得批準,那只能說明“要么藥物無效分析無關緊要,要么統(tǒng)計數(shù)據(jù)無關緊要,要么專家組投票結果無關緊要。”

不過,第三次反轉來得更快。

2020年1月底,渤健與衛(wèi)材聯(lián)合宣布,F(xiàn)DA已將aducanumab的BLA審查期延長了3個月。并且有消息傳出FDA將擴大外部專家組的人數(shù),以尋求“更多理解”。市場也嗅到了FDA推進aducanumab的“決心”,渤建股價一度攀升10%,但在最終的博弈之下漲幅回落至5.62%。

直到今天,Aducanumab能否獲批上市還未知。

01 屢敗屢戰(zhàn),MNC決戰(zhàn)AD

三十年中,向阿爾茨海默、向失敗挑戰(zhàn)的遠不止渤健,還有前赴后繼的國際大藥企,盡管很多無功而返,甚至耗費了巨資。

2012年,強生/輝瑞的單抗藥物Bapineuzumab臨床III期試驗慘遭失敗,福布斯的專欄文章評論道:“輝瑞和強生應該進行前瞻性試驗,以驗證β淀粉樣蛋白的清除對阿爾茨海默病治療的影響,而不是進行一系列可能耗資4億美元甚至更多的大規(guī)模試驗。研發(fā)資金是寶貴的,不應浪費在一廂情愿的想法上。”

2014年,羅氏的AD藥物Gantenerumab也宣告失敗,外媒在一項關于Gantenerumab和Solanezumab的臨床失敗報道中,稱一個藥物從idea到批準,大約需要12年,而這項AD領域的研究可能超過,并且耗費了約26億美元;

2016年,扎根AD領域31年的禮來在該領域投入的30億美元,隨著Solanezumab的III期臨床試驗數(shù)據(jù)未達預期而付之東流;

2017年,默沙東宣布停止開發(fā)減低β-淀粉樣蛋白的藥物Verubecestat;

2018年,禮來/阿斯利康宣布終止治療阿爾茨海默病藥物lanabecestat全球多個III期臨床試驗。

雖然阿爾茨海默病讓眾多國際大藥企無功而返,但也正因為其難度大、市場廣依舊吸引著大小藥企、科研機構布局。

根據(jù)國際阿爾茨海默病協(xié)會統(tǒng)計,全球已有超過5000萬癡呆患者,其中70%由阿爾茨海默病引起。隨著世界人口持續(xù)老年化,該數(shù)字可能在2050年增至三倍。Zion Market Research報告顯示,預計到2024年全球阿爾茨海默病藥物市場將達到56.6億美元。這也讓中外生物制藥企業(yè)紛紛瞄準阿爾茨海默病研發(fā)新藥。

國家知識產權局官網顯示,國內阿爾茨海默病相關專利超1800項。其中綠谷制藥在2019年前后申請了多項與阿爾茨海默病相關的專利。作為“填補了過去17年阿爾茨海默癥治療領域無新藥上市的空白”的國產新藥,上海藥物所、中國海洋大學、上海綠谷制藥聯(lián)合開發(fā)的甘露特鈉(GV-971,商品名九期一®)自上市以來備受關注。雖然這款藥此前備受爭議,但并不影響其上市不久即賣斷貨。今年2月,九期一®已在美國臨床研究中心完成Ⅲ期臨床試驗首例患者給藥,預計在2025年完成國際臨床試驗的52周雙盲期研究計劃,之后綠谷制藥將開展歐美地區(qū)的新藥注冊上市工作。

除了已上市的九期一®外,國內外目前還未有真正意義上可減緩阿爾茨海默病病情的藥物上市。由于阿爾茨海默病發(fā)病機理復雜,病因至今未明,所以依舊是“世界難題”。而在“正確答案”公布之前,不同的公司也根據(jù)不同的假說用不同的方式試圖“解答”。

2021年1月,禮來宣布其靶向N3pG-β淀粉樣蛋白抗體藥物Donanemab治療早期阿爾茨海默病II期臨床研究(TRAILBLAZER-ALZ)達到主要終點。結果顯示,Donanemab可顯著減緩早期阿爾茲海默病疾病進展,患者認知和日常功能復合指標(iADRS)下降較安慰劑減緩32%。

在2018年宣布停止阿爾茨海默病藥物研發(fā)之后,2020年輝瑞又選擇與IBM合作,共同打造人工智能(AI)模型以幫助人們預測阿爾茨海默病的發(fā)作。從藥物研發(fā)轉向預測、診斷,也是一種新的“解題思路”。

與輝瑞“解題思路”相似的還有羅氏。2020年,羅氏公司旗下的基因泰克與其合作伙伴ACImmune公司聯(lián)合研發(fā)的靶向Tau淀粉樣蛋白抗體藥物Semorinemab的II期臨床試驗未達到主要終點及兩個次要終點。研發(fā)受挫之后,羅氏將目光轉向了量子計算機方向。2021年,羅氏公司與英國劍橋量子計算公司(CambridgeQuantumComputing)合作,計劃使用量子計算機軟件平臺來模擬量子層級的化學相互作用,從而研發(fā)阿爾茨海默病的治療方法。

除了靶向β淀粉樣蛋白或Tau淀粉樣蛋白外,還有一些機構選擇從基因入手,想從基因的角度來預防阿爾茨海默病。APOE4基因長期以來被認為是導致阿爾茨海默病的一個危險因素,所以包括麻省理工學院、康奈爾大學威爾醫(yī)學院等著名院校在內的研究機構正試圖用CRISPR等基因編輯技術來改變APOE4基因,從而避免阿爾茨海默病的發(fā)生。

解答一個“未解”但市場巨大的難題,遠比多答已有答案的題要艱難、費力得多,但這也是創(chuàng)新者們更想走的路。

02 從仿制藥到創(chuàng)新者的冒險

即便眾多MNC相繼在AD領域折戟,恒瑞還是選擇了“往前再邁一步”,開始嘗試探索更具創(chuàng)新性、風險性的新領域了。

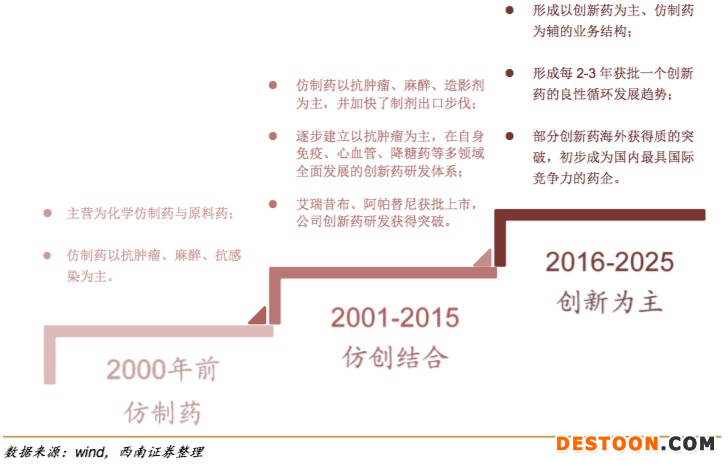

復盤恒瑞近30年的發(fā)展歷史,其研發(fā)歷程分為三個階段:

一是仿制藥階段(2000年以前),主要代表產品為異環(huán)磷酰胺、多西他賽、伊立替康、培門冬酶等。

異環(huán)磷酰胺算是恒瑞最初的冒險,1992年孫飄揚拿120萬元,去北京高校買新藥異環(huán)磷酰胺的專利,這在當時年利潤不達100萬的制藥廠來說簡直是“天文數(shù)字”。買回來的只是制造工藝,臨床效果還未可知。

1995年,抗腫瘤藥異環(huán)磷酰胺經批準上市,恒瑞第一次有了自己的“新藥”。據(jù)悉,異環(huán)磷酰胺/巰乙磺酸鈉(I/M)于1988年12月首次獲美國FDA批準上市,并被列為最高等級1A級抗腫瘤藥。

恒瑞在異環(huán)磷酰胺嘗到了甜頭,便開始籌劃自主創(chuàng)新體系的構建。1992年恒瑞率先在連云港建起了2900平方的研究大樓,2000年投資2億元在上海建立新的研究中心,2005年恒瑞挺進海外,以300萬美元在美國舊金山籌建海外研究所。

由此恒瑞步入第二階段:仿創(chuàng)結合階段(2000年~2015年)。約2000年公司開始著手創(chuàng)新藥的立項工作,并于2003 年開始第一個創(chuàng)新藥艾瑞昔布臨床申請。期間,公司累計申報了26個創(chuàng)新藥的臨床,艾瑞昔布與阿帕替尼分別于2011、2014 年獲批上市,公司創(chuàng)新藥研發(fā)獲得階段性突破,成為國內唯一擁有2 個“新藥”的國產藥企。

阿帕替尼作為恒瑞十年自主研發(fā)的抗腫瘤藥物,自上市以來銷量持續(xù)走高,2015年銷售額約3億,到了2019年銷售額直沖25.31億元,一舉成為恒瑞王牌產品。加之新適應癥獲批,預計2020年阿帕替尼銷售額有望突破30億元。

在經歷 2015-2016年臨床數(shù)據(jù)自查、化學藥分類改革的短期影響后,恒瑞步入以創(chuàng)新為導向的第三階段。2018年-2020年,恒瑞先后上市了馬來酸吡咯替尼片(商品名:艾瑞妮)、卡瑞利珠單抗、甲苯磺酸瑞瑪唑侖、氟唑帕利膠囊4款重磅新藥。在創(chuàng)新藥開發(fā)上,恒瑞已基本形成每 2-3 年都有創(chuàng)新藥上市的良性發(fā)展態(tài)勢。

西南證券預計,2025年公司有望總計獲批 10 個左右的創(chuàng)新藥,創(chuàng)新藥收入有望達到公司營收的 50%,業(yè)績占比有望達到 70%。個別創(chuàng)新藥有望在海外取得實質性的突破,初步具備國際競爭力。

在一系列重大邁步之下,恒瑞早已從仿制藥走在了Fast-Follow的前列,并且到了不僅僅滿足于Fast-Follow的階段,其在AD領域的涉足僅僅是恒瑞向更創(chuàng)新其中的典型代表。