12月14日,北京市春立正達(dá)醫(yī)療器械股份有限公司(下稱“春立醫(yī)療”)正式啟動招股,擬在科創(chuàng)板掛牌上市。

其招股意向書顯示,截至2021年10月31日,春立醫(yī)療已取得46項醫(yī)療器械注冊證及備案憑證,其中14項為III類醫(yī)療器械產(chǎn)品注冊證,產(chǎn)品已全面覆蓋髖、膝、肩、肘關(guān)節(jié)及脊柱等骨科植入類醫(yī)療器械主要細(xì)分領(lǐng)域。

國內(nèi)骨科植入市場有待挖掘

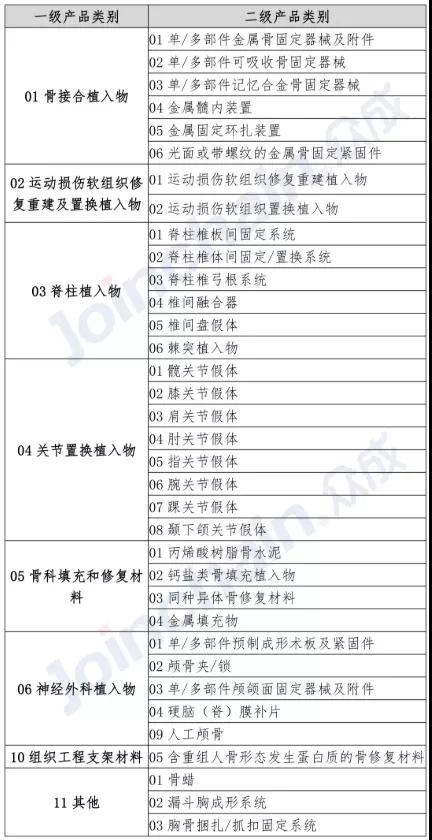

國家藥監(jiān)局發(fā)布的2017版《醫(yī)療器械分類目錄》對骨科植入物進(jìn)行管理分類,統(tǒng)一收錄在《13無源植入器械》分目錄中。

按照產(chǎn)品的功能和臨床使用分類,一級類別產(chǎn)品主要有骨接合植入物、運(yùn)動損傷軟組織修復(fù)重建及置換植入物、脊柱植入物、關(guān)節(jié)置換植入物、骨科填充與修復(fù)材料以及少部分神經(jīng)外科植入物、組織工程支架材料與其他特殊應(yīng)用材料。

二級產(chǎn)品類別總共有35項,具體分類如下:

眾成數(shù)科整理,資料來源:2017版《醫(yī)療器械分類目錄》

在材料使用方面,骨科植入物材料組成主要有:金屬材料、高分子材料、無機(jī)材料、復(fù)合材料以及生物工程材料等。目前常用于臨床的骨科金屬材料主要有醫(yī)用不銹鋼、鈦合金、鈷基合金、醫(yī)用形狀記憶合金等;高分子材料中有超高分子量聚乙烯、聚丙烯、聚醚醚酮、丙烯酸樹脂、可降解的聚左旋乳酸等;無機(jī)材料中有生物陶瓷、碳纖維材料等。

在市場應(yīng)用方面,國內(nèi)骨科植入器械應(yīng)用起步較晚,滲透率及居民醫(yī)療支出消費(fèi)水平等與發(fā)達(dá)國家差距較大,市場成熟度較低,還有待發(fā)掘。中國骨科植入物市場份額大部分被強(qiáng)生、美敦力、史賽克等國際品牌占據(jù)。國際巨頭有著強(qiáng)大的技術(shù)實(shí)力、研發(fā)能力、資金供應(yīng)能力、品牌影響力以及更高的信任度等多重優(yōu)勢。

國內(nèi)骨科領(lǐng)域集采愈加常態(tài)化

隨著我國社會老齡化進(jìn)程加快,骨科疾病的患病人數(shù)加速增長,植入性骨科醫(yī)療器械的市場規(guī)模也隨之增長,但企業(yè)也不得不面對骨科耗材帶量采購風(fēng)向越刮越猛的現(xiàn)實(shí)。

2019 年 5 月,中央深改委第八次會議審議通過《關(guān)于治理高值醫(yī)用耗材的改革方案》,同年 7 月,國務(wù)院辦公廳印發(fā)《治理高值醫(yī)用耗材改革方案》,提出:“對于臨床用量較大、采購金額較高、臨床使用較成熟、多家企業(yè)生產(chǎn)的高值醫(yī)用耗材,按類別探索集中采購,鼓勵醫(yī)療機(jī)構(gòu)聯(lián)合開展帶量談判采購,積極探索跨省聯(lián)盟采購。”全國范圍內(nèi)眾多省份相繼開展高值耗材帶量采購試點(diǎn)。

2020年11月20日國家醫(yī)療保障局醫(yī)藥價格和招標(biāo)采購指導(dǎo)中心下發(fā)了《關(guān)于開展高值醫(yī)用耗材第二批集中采購數(shù)據(jù)快速采集與價格監(jiān)測的通知》,第二批集采涉及的產(chǎn)品有以下幾類:人工髖關(guān)節(jié)、人工膝關(guān)節(jié)、除顫器、封堵器、骨科材料、吻合器六種高值耗材。

2021年4月1日,國家組織高值醫(yī)用耗材聯(lián)合采購辦公室發(fā)布了《關(guān)于開展部分骨科類高值醫(yī)用耗材產(chǎn)品信息采集工作的通知》,在前期采集醫(yī)療機(jī)構(gòu)采購數(shù)據(jù)的基礎(chǔ)上,為進(jìn)一步了解骨科類高值醫(yī)用耗材市場狀況,計劃分批開展骨科類高值醫(yī)用耗材產(chǎn)品信息采集工作。首批開展人工髖關(guān)節(jié)、人工膝關(guān)節(jié)類高值醫(yī)用耗材產(chǎn)品信息采集。

今年9月,人工關(guān)節(jié)國家集采靴子落地,均價降幅達(dá)82%,人工關(guān)節(jié)進(jìn)入千元時代。中選品牌中不乏外資企業(yè)積極降價應(yīng)標(biāo)的身影,如:史賽克、強(qiáng)生、捷邁、貝朗、施樂輝等,不少產(chǎn)品價格更是低于國產(chǎn)產(chǎn)品。

骨科植入產(chǎn)品技術(shù)曲線研究

推動行業(yè)發(fā)展

隨著進(jìn)口替代趨勢的逐步推進(jìn),國內(nèi)醫(yī)療器械企業(yè)與跨國械企處于競爭與合作并存的狀態(tài)。進(jìn)口替代的過程中,國內(nèi)醫(yī)療器械企業(yè)與國際巨頭在經(jīng)營規(guī)模、產(chǎn)品技術(shù)、生產(chǎn)能力、品牌建設(shè)等方面存在一定差距,將面臨一定的挑戰(zhàn)。

國內(nèi)企業(yè)需要根據(jù)骨科市場變化和行業(yè)發(fā)展趨勢,提高產(chǎn)品技術(shù)成熟度與創(chuàng)新研發(fā)實(shí)力。如何精準(zhǔn)判斷產(chǎn)品技術(shù)成熟度以及產(chǎn)品鏈關(guān)系,是企業(yè)制定戰(zhàn)略的重要參考尺度,對于國產(chǎn)企業(yè)實(shí)現(xiàn)產(chǎn)品更新、搶占市場、產(chǎn)業(yè)布局等有著重要指導(dǎo)意義。