近日,多款國產(chǎn)1類新藥的上市申請(qǐng)進(jìn)入行政審批階段,包括一力制藥的虎貞清風(fēng)膠囊、基石的舒格利單抗、再鼎/海正的ZL-2401(奧瑪環(huán)素)等。在藥審制度改革、集采及國談常態(tài)化發(fā)展等政策催化下,短短幾年我國創(chuàng)新藥發(fā)展取得了不少成就。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2018年至今,有88款國產(chǎn)1類新藥(不含進(jìn)口、新適應(yīng)癥、疫苗等)遞交了上市申請(qǐng),恒瑞、豪森、人福等企業(yè)亮眼,其中47款已獲批上市,多家藥企拿下首款1類新藥,多款新藥成為全球或國內(nèi)首款,此外還有39款處于在審評(píng)審批中。

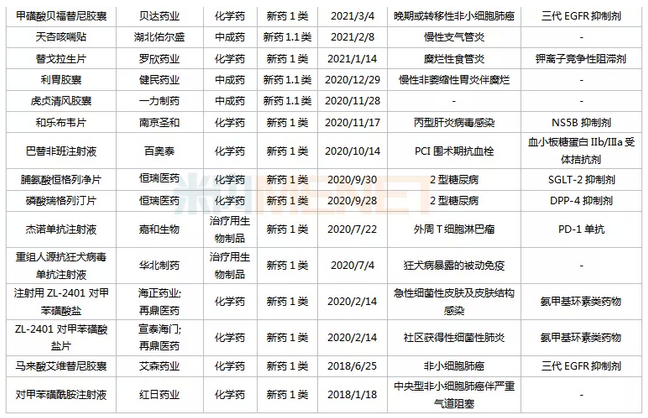

2018年至今申報(bào)上市且在審的國產(chǎn)1類新藥

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評(píng)數(shù)據(jù)庫

恒瑞醫(yī)藥領(lǐng)跑,多家藥企拿下首款1類新藥

從申報(bào)企業(yè)看,88款1類新藥涉及超60家企業(yè),形成百花齊放的局面。恒瑞醫(yī)藥、豪森藥業(yè)、人福藥業(yè)、百濟(jì)神州、再鼎醫(yī)藥、榮昌生物、和黃醫(yī)藥、貝達(dá)藥業(yè)、艾迪藥業(yè)等企業(yè)均有2款及以上新藥。Big Pharma仍占主導(dǎo)地位,但Biotech逐漸崛起,已成為中國創(chuàng)新藥行業(yè)不可忽視的重要力量。

恒瑞醫(yī)藥領(lǐng)跑,含引進(jìn)的新藥在內(nèi),2018年至今有9款1類新藥提交上市申請(qǐng),其中4款已獲批上市,分別為海曲泊帕乙醇胺(TPOR激動(dòng)劑)、氟唑帕利(PARP抑制劑)、甲苯磺酸瑞馬唑侖(短效GABAA受體激動(dòng)劑)、卡瑞利珠單抗(PD-1單抗),目前公司已有8款創(chuàng)新藥(7款為1類新藥)獲批上市,并全部納入國家醫(yī)保目錄。

5款1類新藥在審,包括SHR3680(AR受體拮抗劑)、林普利司(PI3Kδ選擇性抑制劑)、SHR6390(CDK4/6抑制劑)、恒格列凈(SGLT-2抑制劑)、瑞格列?。―PP-4抑制劑)。此外,SHR-1316(PD-L1單抗)、SHR8554(MOR偏向型激動(dòng)劑)等已達(dá)到III期臨床終點(diǎn),即將提交NDA。

豪森藥業(yè)緊接在后,有4款1類新藥報(bào)產(chǎn),其中3款已獲批上市,分別為艾美酚胺替諾福韋(核苷類逆轉(zhuǎn)錄酶抑制劑)、阿美替尼(三代EGFR-TKI)及氟馬替尼(二代BCR-ABL抑制劑)。目前公司已有5款1類新藥獲批上市,且均已納入全國醫(yī)保目錄。

人福藥業(yè)、百濟(jì)神州均有3款1類新藥報(bào)產(chǎn)。百濟(jì)神州3款新藥均已獲批上市,分別為帕米帕利(PARP1/2抑制劑)、澤布替尼(BTK抑制劑)及替雷利珠單抗(PD-1單抗),均已納入全國醫(yī)保目錄;人福藥業(yè)2款新藥獲批上市,為磷丙泊酚二鈉及苯磺酸瑞馬唑侖(醫(yī)保乙類),均為短效麻醉鎮(zhèn)靜藥物,中藥1類新藥廣金錢草總黃酮在審。

多家藥企拿下首款1類新藥,包括海思科的環(huán)泊酚(短效GABAA受體激動(dòng)劑)、揚(yáng)子江的左奧硝唑磷酸二鈉、東陽光藥的依米他韋(NS5A抑制劑)、信達(dá)的信迪利單抗(PD-1單抗)、海正藥業(yè)的海澤麥布(NPC1L1抗體)等,均已納入全國醫(yī)保目錄。

此外,多家藥企提交首款1類新藥上市申請(qǐng),目前還在審,包括科倫的泰特利單抗(PD-L1單抗)、齊魯?shù)囊吏攰W克(ALK/ROS1抑制劑)、百奧泰的巴替非班(血小板糖蛋白IIb/IIIa受體拮抗劑)、綠葉制藥的安舒法辛(5-HT/NE/DA三重再攝取抑制劑)、羅欣藥業(yè)的替戈拉生(鉀離子競(jìng)爭性阻滯劑)、嘉和生物的杰洛利單抗(PD-1單抗)等。

中藥1類新藥井噴,生物藥靶點(diǎn)集中度過高

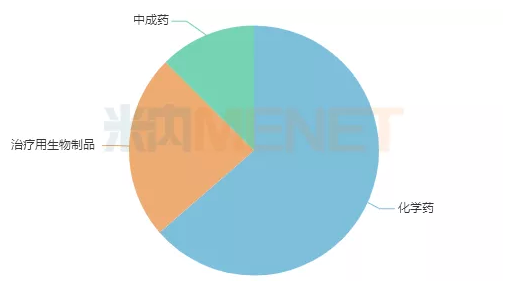

從藥物類型看,88款1類新藥中有56款為化學(xué)藥,21款為治療用生物制品,11款為中成藥。目前國產(chǎn)1類新藥的研發(fā)以小分子化學(xué)藥為主,但大分子生物藥將成為藥企未來重點(diǎn)布局的對(duì)象,而中成藥也有井噴的趨勢(shì)。

88款1類新藥藥品類型分布情況

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年上半年中國城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端中成藥市場(chǎng)規(guī)模超過1000億元,比去年同期增長10.59%。從用藥途徑看,內(nèi)服與注射劑合計(jì)市場(chǎng)份額超過90%,其中內(nèi)服用藥占比逐年提升,注射劑占比呈下滑趨勢(shì)。

11款中藥1類新藥均于2020-2021年提交上市申請(qǐng),除了天杏咳喘貼,其余10款均為內(nèi)服用藥。4款新藥已獲批上市,獲批時(shí)間集中在2021年11-12月;7款新藥還在審,其中一力制藥的虎貞清風(fēng)膠囊已進(jìn)入行政審批階段,有望于近期迎來好消息。

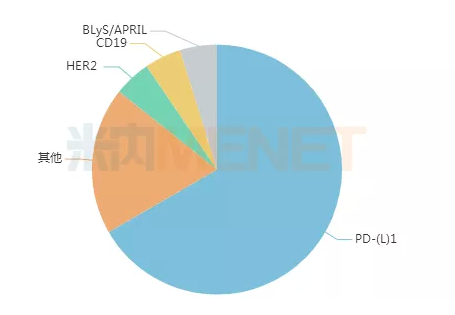

21款1類生物藥有11款已獲批上市,多款創(chuàng)下全球或國產(chǎn)首個(gè),如思路迪的恩沃利單抗為全球首款皮下注射PD-L1單抗,榮昌生物的緯迪西妥單抗(醫(yī)保乙類)是首款國產(chǎn)ADC藥物,君實(shí)的特瑞普利單抗(醫(yī)保乙類)為首款國產(chǎn)PD-1單抗,榮昌生物的泰它西普(醫(yī)保乙類)是全球首款治療SLE的雙靶點(diǎn)1類生物藥等。

21款生物藥靶點(diǎn)分布情況

生物藥靶點(diǎn)集中、高水平重復(fù)的現(xiàn)象比較嚴(yán)重,21款生物藥中有14款為PD-(L)1抗體(含雙抗),占比接近70%。米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前國內(nèi)已有8款PD-1、3款PD-L1獲批上市,2020年在中國公立醫(yī)療機(jī)構(gòu)及中國城市實(shí)體藥店終端合計(jì)銷售規(guī)模超過130億元。

近年來,國家出臺(tái)各項(xiàng)政策,從研發(fā)端、支付端等各方面強(qiáng)調(diào)以患者臨床需求為中心,來抑制仿制藥的低水平重復(fù)及創(chuàng)新藥的同質(zhì)化競(jìng)爭,倒逼企業(yè)進(jìn)行藥品的創(chuàng)新和差異化,未來生物醫(yī)藥的差異化創(chuàng)新將成為主旋律,包括具有全球價(jià)值的新靶點(diǎn)、新技術(shù)等。

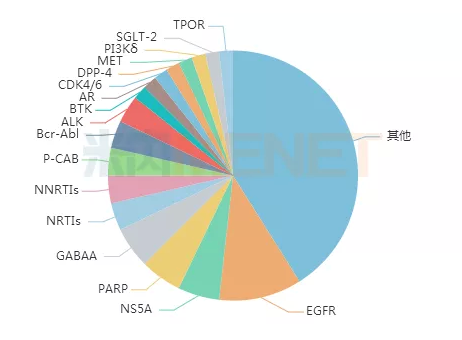

56款1類化學(xué)藥有32款已獲批上市,其中亞盛醫(yī)藥的奧雷巴替尼為國內(nèi)首個(gè)三代Bcr-Abl抑制劑,華昊中天的優(yōu)替德隆為國內(nèi)首款埃博霉素類衍生物,貝達(dá)藥業(yè)的恩莎替尼(醫(yī)保乙類)為首個(gè)國產(chǎn)ALK抑制劑,豪森的氟馬替尼(醫(yī)保乙類)為國內(nèi)首個(gè)二代Bcr-Abl抑制劑,百濟(jì)神州的澤布替尼(醫(yī)保乙類)為首個(gè)國產(chǎn)新型BTK抑制劑,豪森的阿美替尼(醫(yī)保乙類)為首個(gè)國產(chǎn)三代EGFR-TKI等。

56款化學(xué)藥靶點(diǎn)分布情況

化學(xué)藥的研發(fā)涵蓋了EGFR、NS5A(B)、PARP、GABAA、N(N)RTIs、P-CAB、Bcr-Abl、ALK、BTK、CDK4/6、DPP-4、MET、PI3Kδ、SGLT-2等多個(gè)治療靶點(diǎn),主要集中在三代EGFR-TKI,2018年以來共有6款1類新藥報(bào)產(chǎn),其中2款已獲批上市。

抗腫瘤藥大熱,多款新藥將創(chuàng)下全球或國內(nèi)首個(gè)

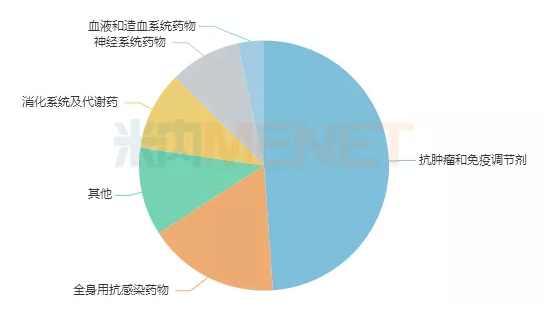

從治療領(lǐng)域看,88款1類新藥涉及十多個(gè)治療大類,集中在抗腫瘤和免疫調(diào)節(jié)劑、全身用抗感染藥物、消化系統(tǒng)及代謝藥、神經(jīng)系統(tǒng)藥物等治療領(lǐng)域。

88款1類新藥治療領(lǐng)域分布情況

抗腫瘤和免疫調(diào)節(jié)劑獨(dú)占近“半壁江山”,除了泰它西普,其余均為抗腫瘤藥。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年上半年中國公立醫(yī)療機(jī)構(gòu)終端抗腫瘤藥(化藥+中藥)銷售規(guī)模超過600億元,比去年同期增長17.5%。

針對(duì)抗腫瘤藥研發(fā),CDE發(fā)布多項(xiàng)指導(dǎo)原則,包括以臨床價(jià)值為導(dǎo)向開發(fā)腫瘤藥物、生物標(biāo)志物在抗腫瘤藥物臨床研發(fā)中應(yīng)用等等,給目前扎堆抗腫瘤藥研發(fā)的企業(yè)指明了方向,同時(shí)也表明了藥監(jiān)部門對(duì)引導(dǎo)生物醫(yī)藥向真正的以臨床需求為前提的創(chuàng)新態(tài)度明顯。

從細(xì)分病種看,42款抗腫瘤藥涵蓋非小細(xì)胞肺癌、淋巴瘤、乳腺癌、鼻咽癌、前列腺癌、宮頸癌、肝癌、結(jié)直腸癌、白血病、胃癌、卵巢癌等,其中以非小細(xì)胞肺癌為主。

23款抗腫瘤藥已獲批上市,此外基石藥業(yè)的PD-L1舒格利單抗已進(jìn)入行政審批階段。在審評(píng)審批中的17款1類新藥中,康方生物的凱得寧單抗(PD-1/CTLA-4雙抗)是全球首款報(bào)產(chǎn)的基于PD-1的雙特異性抗體,也是國內(nèi)首款報(bào)產(chǎn)的雙特異性抗體;瓔黎藥業(yè)/恒瑞醫(yī)藥的林普利司有望成為國內(nèi)首款獲批的PI3Kδ抑制劑;恒瑞醫(yī)藥的SHR6390有望成為首個(gè)獲批的國產(chǎn)1類CDK4/6抑制劑等。

15款為全身用抗感染藥物,抗病毒藥成為抗腫瘤領(lǐng)域外又一熱門的研發(fā)領(lǐng)域。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年上半年中國公立醫(yī)療機(jī)構(gòu)終端全身用抗感染藥物銷售規(guī)模超過700億元。15款1類新藥中有5款為抗丙肝藥,東陽光藥的依米他韋、歌禮的拉維達(dá)韋、凱因科技的可洛派韋已獲批上市,均為NS5A抑制劑,且均已納入全國醫(yī)保目錄;3款為抗HIV藥,真實(shí)生物的阿茲夫定、艾迪藥業(yè)的艾諾韋林(醫(yī)保乙類)已獲批上市;抗乙肝用藥因集采導(dǎo)致規(guī)??s小,尋求功能性治愈和更徹底的病毒學(xué)治愈成為乙肝新藥的研發(fā)方向,豪森的艾美酚胺替諾福韋是我國首個(gè)獲批的原創(chuàng)口服抗乙肝新藥。

9款為消化系統(tǒng)及代謝藥,集中在糖尿病用藥及胃腸道潰瘍。2021年上半年中國公立醫(yī)療機(jī)構(gòu)終端消化系統(tǒng)及代謝藥(化藥+中藥)銷售規(guī)模超過900億元。2款已獲批上市,其中微芯生物的西格列他是全球首個(gè)獲批治療2型糖尿病的PPAR全激動(dòng)劑。7款在審新藥中,華領(lǐng)的多扎格列艾汀是全球首款報(bào)產(chǎn)的GKA類降糖藥,恒瑞醫(yī)藥的恒格列凈、瑞格列汀有望成為首款國產(chǎn)1類SGLT-2抑制劑及DPP-4抑制劑等。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

注:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端競(jìng)爭格局?jǐn)?shù)據(jù)庫是覆蓋全國293個(gè)地市及以上城市實(shí)體藥店(不含縣鄉(xiāng)村實(shí)體藥店),對(duì)全品類進(jìn)行連續(xù)監(jiān)測(cè)的放大版城市實(shí)體藥店數(shù)據(jù)庫。上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至12月15日,如有疏漏,歡迎指正!