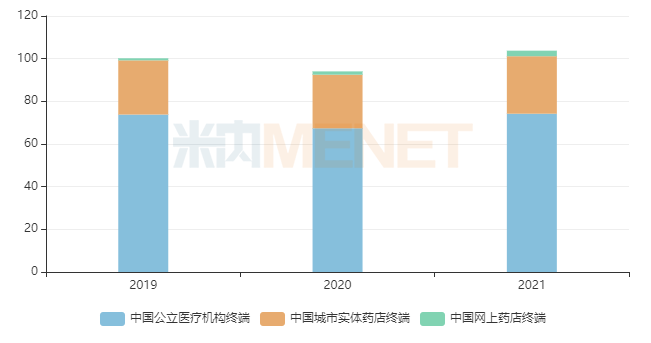

隨著生活節(jié)奏加快,胃病發(fā)病率在逐年提高,中成藥治療胃病逐漸受到患者青睞,米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2021年中國公立醫(yī)療機(jī)構(gòu)終端、城市實(shí)體藥店終端、網(wǎng)上藥店終端中成藥胃藥(胃炎、潰瘍)合計(jì)市場規(guī)模超過100億元,揚(yáng)子江、華潤三九、白云山陳李濟(jì)已成為各終端市場的主力,而立方制藥、羚銳制藥在全力追趕。2021年12月,中藥1類新藥七蕊胃舒膠囊獲批上市引發(fā)市場對胃病中藥新藥的高度關(guān)注,近日CDE針對中藥新藥用于慢性胃炎、胃食管反流病的臨床療效評價(jià)指導(dǎo)原則公開征求意見,有望進(jìn)一步推動胃藥中藥新藥的研發(fā)。

圖1:近三年中成藥胃藥(胃炎、潰瘍)的市場規(guī)模(單位:億元)

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫

從渠道占比來看,中國公立醫(yī)療機(jī)構(gòu)終端(含城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院)的比例一直保持在七成以上,是主要競爭之地;中國城市實(shí)體藥店終端占比在25%左右,而隨著網(wǎng)售處方藥積極推進(jìn),中國網(wǎng)上藥店終端的比例也在快速上漲。

醫(yī)療終端:揚(yáng)子江搶占高位,立方制藥“超高速”增長

2021年中國公立醫(yī)療機(jī)構(gòu)終端中成藥胃藥市場規(guī)模超過74億元,增速超過10%,是近五年的最高值。TOP3企業(yè)由揚(yáng)子江江蘇制藥、四川好醫(yī)生攀西藥業(yè)和湖南科倫制藥占領(lǐng)高位,合計(jì)掌控四成市場。

揚(yáng)子江江蘇制藥2021年在中成藥胃藥市場的銷售額首次突破12億元,是唯一一家超10億企業(yè),最近五年均保持正增長態(tài)勢,2021年增速達(dá)17.91%。四川好醫(yī)生攀西藥業(yè)2021年在中成藥胃藥市場的銷售額為9.6億元,增速達(dá)15.13%,若今年能保持此態(tài)勢,預(yù)計(jì)可成為第二家銷售額超10億的企業(yè)。

表1:2021年中國公立醫(yī)療機(jī)構(gòu)終端中成藥胃藥(胃炎、潰瘍)TOP10品牌

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

2021年中國公立醫(yī)療機(jī)構(gòu)終端中成藥胃藥銷售額超過1億元的品牌有18個。TOP10品牌門檻為2.3億元,其中胃蘇顆粒、蓽鈴胃痛顆粒、氣滯胃痛顆粒、摩羅丹(濃縮丸)、三九胃泰顆粒、元胡止痛滴丸為獨(dú)家產(chǎn)品。

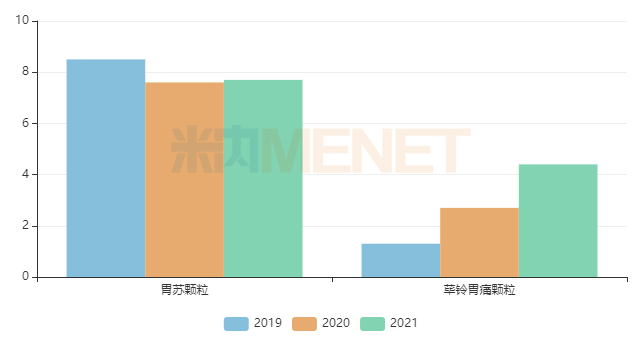

圖2:揚(yáng)子江兩個獨(dú)家產(chǎn)品的銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機(jī)構(gòu)終端競爭格局

胃蘇顆粒是揚(yáng)子江在1993年根據(jù)中醫(yī)泰斗董建華教授獻(xiàn)方開發(fā)出中藥新藥,有效改善胃脹、胃痛等癥狀,其銷售峰值在2019年達(dá)8億元以上。從渠道來看,最近三年城市公立醫(yī)院的占比保持在四成左右,縣級公立醫(yī)院和鄉(xiāng)鎮(zhèn)衛(wèi)生院各占兩成以上,而城市社區(qū)中心占10%左右,整體態(tài)勢較為均衡。

蓽鈴胃痛顆粒是在古方金鈴子散和左金丸的基礎(chǔ)上加味而成,用于治療慢性胃炎、消化性潰瘍、功能性消化不良等疾病。該產(chǎn)品最近三年以72%、102%、64%的增速快速成長,2021年銷售額突破4億元。從渠道來看,2021年城市公立醫(yī)院占比下滑至六成,而縣級公立醫(yī)院升至15%,鄉(xiāng)鎮(zhèn)衛(wèi)生院也在8%以上,可見該產(chǎn)品渠道下沉的效果顯著。

2021年中成藥胃藥TOP20品牌中還有一個“潛力炸彈”,合肥立方制藥的獨(dú)家產(chǎn)品益氣和胃膠囊用于治療慢性非萎縮性胃炎脾胃虛弱兼胃熱瘀阻證。該產(chǎn)品2021年首次擠進(jìn)品牌榜單TOP20,排在第十五位,最近三年的銷售額增速分別為241%、213%、125%,市場潛力不容小覷。從渠道來看,2021年縣級公立醫(yī)院主戰(zhàn)場的占比縮減至49%,城市公立醫(yī)院占比提升至22%,鄉(xiāng)鎮(zhèn)衛(wèi)生院的占比提升至接近15%。與揚(yáng)子江的蓽鈴胃痛顆粒渠道下沉不同,立方制藥的益氣和胃膠囊正加大搶奪城市患者群體。

實(shí)體藥店:華潤三九穩(wěn)守冠軍,羚銳貼膏劑上榜了

2021年中國城市實(shí)體藥店終端中成藥胃藥市場規(guī)模接近27億元,增速在7.24%,略低于公立醫(yī)療機(jī)構(gòu)終端的增速。華潤三九醫(yī)藥近幾年均以超過10%的市場份額穩(wěn)居榜首,四川好醫(yī)生攀西藥業(yè)和揚(yáng)子江江蘇制藥位列二、三,2021年的市場份額分別為9.8%、7.3%,TOP3企業(yè)合計(jì)份額不到三成,市場集中度不算太高。

四川好醫(yī)生攀西藥業(yè)在實(shí)體藥店終端一直保持正增長態(tài)勢,2016年排在TOP6企業(yè),隨后一路上漲,2018年以后一直保持在TOP2,2021年增速為15.19%。

表2:2021年中國城市實(shí)體藥店終端中成藥胃藥(胃炎、潰瘍)TOP10品牌

來源:米內(nèi)網(wǎng)中國城市實(shí)體藥店終端

注:銷售額低于1億元用*表示

2021年中國城市實(shí)體藥店終端中成藥胃藥銷售額超過1億元的品牌有4個,TOP10品牌門檻為5000萬元,其中三九胃泰顆粒、胃蘇顆粒、蓽鈴胃痛顆粒、和胃整腸丸、摩羅丹(濃縮丸)、養(yǎng)胃舒顆粒、摩羅丹為獨(dú)家產(chǎn)品。

華潤三九醫(yī)藥的三九胃泰顆粒用于治療濕熱內(nèi)蘊(yùn)、氣滯血瘀所致的胃痛以及淺表性胃炎,該產(chǎn)品在城市實(shí)體藥店終端的銷售額高于公立醫(yī)療機(jī)構(gòu)終端,最近三年均保持在3億元以上,市場地位難以被撼動。

TOP10品牌中唯一上榜的貼膏劑是河南羚銳制藥的舒腹貼膏,用于治療胃脘痛。目前該產(chǎn)品獲得批文的企業(yè)有3家,河南羚銳制藥的市場份額高達(dá)九成,2021年增速在30.68%。

此外,榮昌制藥(淄博)的舒肝和胃丸在2021年首次進(jìn)入TOP20品牌之列,最近三年的增速分別達(dá)98%、67%、93%,該產(chǎn)品目前獲得批文的企業(yè)數(shù)量達(dá)40家,在激烈的競爭中,榮昌制藥(淄博)已搶占48%的市場份額。

網(wǎng)上藥店:白云山陳李濟(jì)逆襲封王,三大品牌暴漲超100%

2021年中國網(wǎng)上藥店終端中成藥胃藥市場規(guī)模在2.6億元左右,增速高達(dá)69%,遠(yuǎn)超于公立醫(yī)療機(jī)構(gòu)終端及城市實(shí)體藥店終端的增速。白云山陳李濟(jì)藥廠2020-2021年分別以561%、263%的增速飆升至榜首,市場份額升至12%,而位列二、三位的邯鄲制藥以及四川好醫(yī)生攀西藥業(yè)2021年的市場份額均超過10%,TOP3企業(yè)合計(jì)份額為33%。

表3:2021年中國網(wǎng)上藥店終端中成藥胃藥(胃炎、潰瘍)TOP10品牌

來源:米內(nèi)網(wǎng)中國網(wǎng)上藥店終端

注:銷售額低于1千萬元用*表示

2021年中國網(wǎng)上藥店終端中成藥胃藥銷售額超過1千萬元的品牌有4個,TOP10品牌門檻為500萬元,其中胃瘍寧丸、養(yǎng)胃舒顆粒、摩羅丹(濃縮丸)、三九胃泰顆粒、摩羅丹、和胃整腸丸、猴頭菌提取物顆粒為獨(dú)家產(chǎn)品。

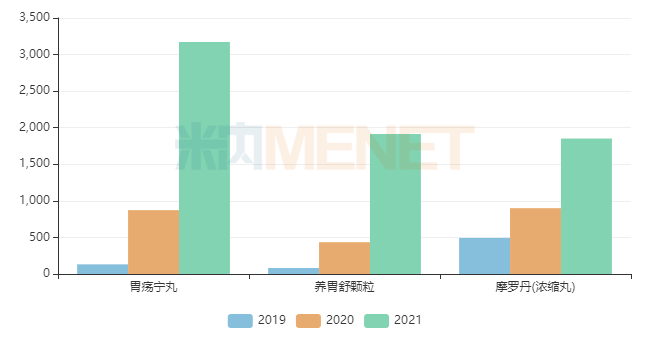

圖3:三個銷售額超千萬元的獨(dú)家產(chǎn)品情況(單位:萬元)

來源:米內(nèi)網(wǎng)中國網(wǎng)上藥店終端

白云山陳李濟(jì)藥的胃瘍寧丸用于胃脘脹痛或刺痛、嘔吐泛酸,合肥華潤神鹿藥業(yè)的養(yǎng)胃舒顆粒具有抗炎鎮(zhèn)痛、改善胃泌酸增強(qiáng)消化機(jī)能、增強(qiáng)免疫功能作用,邯鄲制藥的摩羅丹(濃縮丸)則用于慢性萎縮性胃炎,三個獨(dú)家產(chǎn)品2021年在中國網(wǎng)上藥店終端的增速均超過100%。

新政紅利來了,胃藥中藥新藥未來可期

2021年12月31日,NMPA批準(zhǔn)了健民藥業(yè)集團(tuán)的1.1類創(chuàng)新藥七蕊胃舒膠囊上市,該新藥是在醫(yī)療機(jī)構(gòu)制劑基礎(chǔ)上研制的中藥創(chuàng)新藥,臨床試驗(yàn)研究結(jié)果顯示可用于輕中度慢性非萎縮性胃炎伴糜爛濕熱瘀阻證所致的胃脘疼痛的治療。健民藥業(yè)集團(tuán)在公告中提到,七蕊胃舒膠囊累計(jì)投入研發(fā)費(fèi)用超過2700萬元。

七蕊胃舒膠囊是近十年來首個獲批上市的胃病中藥1類新藥,具有重要意義,同時也激勵著企業(yè)把研發(fā)目光放在胃病領(lǐng)域上。2022年4月29日,CDE官網(wǎng)公開征求《中藥新藥用于慢性胃炎的臨床療效評價(jià)指導(dǎo)原則》以及《中藥新藥用于胃食管反流病的臨床療效評價(jià)指導(dǎo)原則》意見,起草說明中提到,上述原則以期引導(dǎo)慢性胃炎、胃食管反流的中藥新藥研發(fā)能夠突出中醫(yī)藥治療的優(yōu)勢和特點(diǎn)。

表4:目前正在開展臨床(II期以上)的部分胃病中藥新藥情況

來源:米內(nèi)網(wǎng)中國藥品臨床試驗(yàn)公示庫

目前正在開展臨床試驗(yàn)的胃病中藥新藥較多是在2016年以前獲得臨床批件的產(chǎn)品,江西青峰藥業(yè)的奧蘭替胃康片是目前進(jìn)度最快的產(chǎn)品,該新藥的研發(fā)之路也是頗為曲折,最早在2008年獲得臨床批件,功能性消化不良適應(yīng)癥在2014年完成III期臨床,2015年申報(bào)上市,功能性消化不良餐后不適綜合征(氣滯證)在2019年開展II期臨床。

可見,目前胃病中藥新藥的研發(fā)之路依然存在不少困難與瓶頸,隨著患者的需求不斷在提高,在新的指導(dǎo)原則下,企業(yè)或許能少走點(diǎn)彎路,在政府與企業(yè)的共同努力下,百億胃病中藥市場在未來也將迎來嶄新的局面。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、CDE官網(wǎng)