11月16日,歷時半個月的河北省藥品集采擬中選結(jié)果正式官宣,共計51個品種(98個藥品)擬中選,涉及74家生產(chǎn)企業(yè),包括石藥集團(tuán)的獨(dú)家抗癌藥欖香烯注射液、山東羅欣藥業(yè)的非醫(yī)保胃潰瘍治療藥注射用雷貝拉唑鈉、倍特藥業(yè)的明星抗菌藥注射用苯唑西林鈉等。米內(nèi)網(wǎng)數(shù)據(jù)顯示,51個擬中選品種2021年在河北省公立醫(yī)院終端的合計銷售額接近6億元。多省市集采相繼納入生物藥,生物藥集采再掀熱潮;第八批國采臨近,生物藥的納入情況同樣備受關(guān)注。

集采時間緊、任務(wù)重,中選規(guī)則暗藏玄機(jī)

自10月28日,河北省藥械招采中心正式下發(fā)集采文件,到11月10日公布品種的首年約定采購量,再到11月16日擬中選結(jié)果公布,此次河北省集采僅歷時半個月,可謂“時間緊、任務(wù)重”。

來源:河北省藥械招采中心

從集采要求看,該省對51個品種進(jìn)行帶量集采,采購周期為2年,約定采購量不少于上一年度醫(yī)療機(jī)構(gòu)實(shí)際使用的60%,不區(qū)分質(zhì)量層次,但允許原研、過評等高質(zhì)量層次的企業(yè)自愿參與集采。

細(xì)看中選規(guī)則,會發(fā)現(xiàn)其中暗藏玄機(jī)。按集采文件要求:

?、?同通用名下有1-3家競價的,報價最低的1家中選,獲得全部采購量,獨(dú)家中選,不存在什么爭議。

?、?同通用名下有4家及以上競價的,報價不高于最低價1.1倍的廠家品種全部中選,由醫(yī)療機(jī)構(gòu)自主選擇并分配采購量給中選企業(yè)藥品。這就意味著醫(yī)療機(jī)構(gòu)具有較大的自主選擇權(quán),部分光腳品種由于此前無銷量及市場口碑的根基,想從中逆襲難度較大;倘若光腳品種企業(yè)說服醫(yī)療機(jī)構(gòu)選用,那么之前在用且中選的企業(yè)同樣存在被替換的風(fēng)險。因此,中選后的醫(yī)療機(jī)構(gòu)確認(rèn)中選企業(yè)便成了關(guān)鍵中的關(guān)鍵。另外,對比起化學(xué)藥國采1.8倍、胰島素國采1.3倍以及高值耗材1.3~1.8倍的中選閥值,河北省集采1.1倍可謂是相當(dāng)?shù)土恕?梢姡?家企業(yè)以上的產(chǎn)品比拼的除了價格外,更看重的是產(chǎn)品質(zhì)量及市場口碑。

?、?對未中選品種,企業(yè)可以全國最低價掛網(wǎng),但需同時納入重點(diǎn)監(jiān)控。值得注意的是,為了強(qiáng)化集采參與管理,本次河北省集采做了相應(yīng)約束:對于符合條件且在河北掛網(wǎng)的產(chǎn)品,如不參加,將取消掛網(wǎng)資格。此外,在同品種申報企業(yè)中,企業(yè)負(fù)責(zé)人為同一人或存在直接控股、管理關(guān)系的不同企業(yè),不得同時參與該品種的申報,中選企業(yè)的劃分日漸趨嚴(yán)。

6億市場格局重塑,石藥、羅欣、倍特……成功突圍

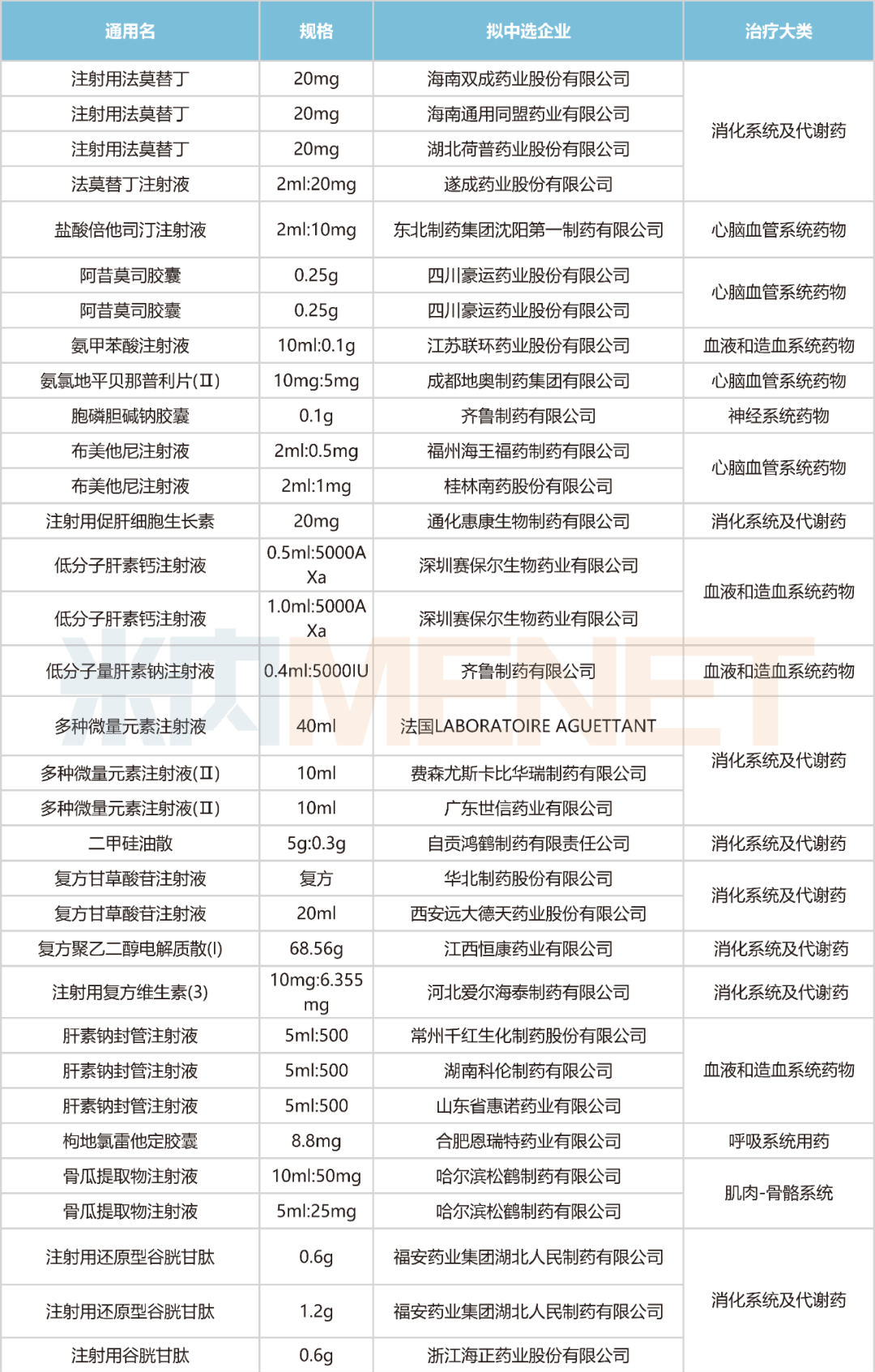

此次河北省集采共納入37個注射劑,占比過半,其余14個均為口服制劑。其中化學(xué)藥有48個,另有3個生物藥位列其中,分別是凝血酶(外用散劑)、人生長激素(注射劑)、人生長激素(注射用無菌粉末)。

河北省集采擬中選品種情況圖片

來源:河北省藥械招采中心,米內(nèi)網(wǎng)整理

擬中選目錄中,既有欖香烯注射劑等獨(dú)家品種,也有雷尼替丁注射劑、亮丙瑞林注射劑等國家醫(yī)保品種及雷貝拉唑注射劑、脾氨肽口服散劑等非醫(yī)保品種,亦有苯唑西林注射劑、哌拉西林注射劑等在2022H1河北省公立醫(yī)院終端銷售額增速超四位數(shù)的潛力品種。

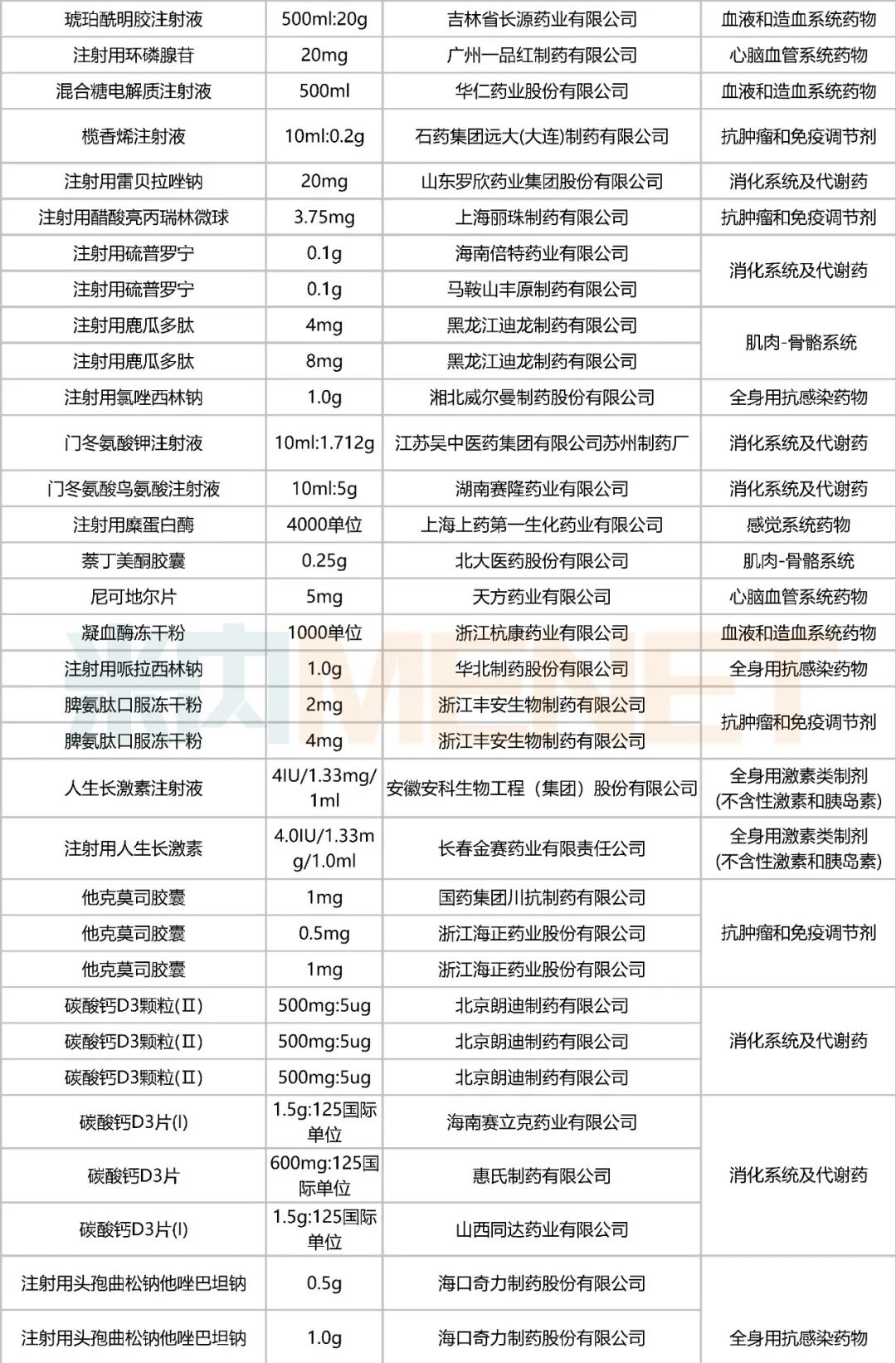

雷貝拉唑注射劑是一種可逆性的質(zhì)子泵抑制劑,國內(nèi)有江蘇奧賽康藥業(yè)、南京長澳制藥、山東羅欣藥業(yè)3家企業(yè)獲批生產(chǎn)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,該藥2021年在河北省公立醫(yī)院終端銷售額超過7000萬元,山東羅欣藥業(yè)市占比約兩成。山東羅欣在此次集采中獨(dú)家中選,有望進(jìn)一步提升其市場份額。

2021年河北省公立醫(yī)院終端雷貝拉唑注射劑品牌格局TOP3

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競爭格局

欖香烯注射劑是石藥集團(tuán)的獨(dú)家抗癌藥,常用于合并放、化療常規(guī)方案,對肺癌、肝癌、骨轉(zhuǎn)移癌等惡性腫瘤,可以增強(qiáng)療效,降低放、化療毒副作用,并可用于介入、腔內(nèi)化療及癌性胸腹水的治療,產(chǎn)品潛力十足,石藥獨(dú)家中選后,將繼續(xù)鞏固其市場主導(dǎo)地位。

苯唑西林注射劑屬于“耐酶青霉素”,對肺膿腫、骨和關(guān)節(jié)、皮膚軟組織等感染療效顯著。米內(nèi)網(wǎng)數(shù)據(jù)顯示,目前獲批生產(chǎn)注射用苯唑西林鈉的企業(yè)有20家,此次河北省集采共有科倫制藥、倍特藥業(yè)、石藥集團(tuán)中諾藥業(yè)等10家企業(yè)中選,競爭最為激烈。后續(xù)產(chǎn)品市場走勢如何,仍待時間來驗(yàn)證。

注射用苯唑西林鈉品種競爭格局

來源:米內(nèi)網(wǎng)新版數(shù)據(jù)庫

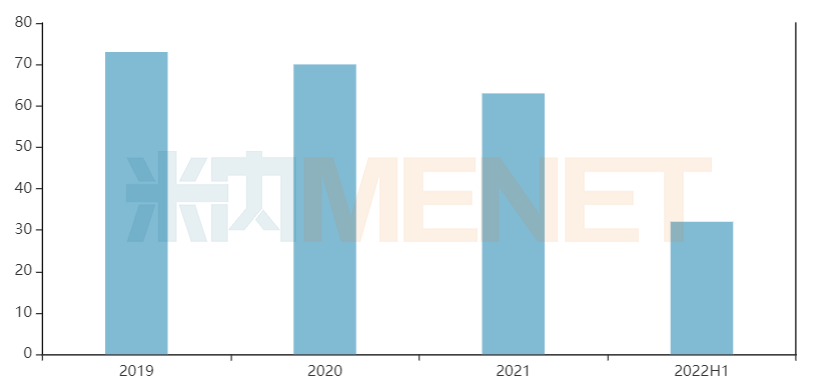

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在重點(diǎn)省市公立醫(yī)院終端,河北省2020年、2021年的銷售額均在60億元以上。本輪河北省集采共納入51個藥品,2021年在該省公立醫(yī)院終端的合計銷售額接近6億元。

近年來河北省公立醫(yī)院終端銷售規(guī)模(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院藥品終端競爭格局

生物藥逐步引入,為第八批國采“鋪路”?

近日,福建、安徽、河北等多省集采均出現(xiàn)生物藥的影蹤,生物藥進(jìn)入集采逐步成為業(yè)內(nèi)熱門話題。自去年第六批國采(胰島素專項(xiàng))的突然來襲,以及越來越多省級/省市聯(lián)盟集采將生物藥納入試點(diǎn),生物藥將不再是集采的“禁區(qū)”。

國家醫(yī)保局認(rèn)為,和化學(xué)藥相比,生物藥無一致性評價作為支撐,命名復(fù)雜多樣、產(chǎn)能爬坡提升較慢,因此對集采條件及中選規(guī)則作出相應(yīng)調(diào)整顯得尤為重要。在第六批國采(胰島素專項(xiàng))中,國家醫(yī)保局在保供的基礎(chǔ)上,對中選規(guī)則做出較大的修改,比如全部中選等,大幅降價顯然不是其主要目的,關(guān)鍵是擠掉藥品部分價格虛高以及為后續(xù)的生物藥集采作試點(diǎn),規(guī)則相對化學(xué)藥要寬松一些。

在集采全覆蓋的既定戰(zhàn)略下,生物藥及生物類似藥逐步納入集采已是板上釘釘,加上多個產(chǎn)品市場競爭都十分充分,把生物藥和化學(xué)藥一并納入第八批國采也是有可能的。據(jù)不完全統(tǒng)計,目前生物藥獲批企業(yè)≥4家的品種有3個,包括貝伐珠單抗注射液、阿達(dá)木單抗注射液及注射用英夫利西單抗。米內(nèi)網(wǎng)數(shù)據(jù)顯示,上述品種在2021年中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機(jī)構(gòu))終端銷售額分別超過60億元、10億元及9億元。市場體量大、競爭格局飽和,這些品種顯然是納入新一輪國采的首選。

有望納入第八批國采的生物藥

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

此外,干擾素、人生長激素、人白介素等多個生物藥大類的競爭格局均達(dá)到4家及以上,如注射用人白介素-2已有深圳科興生物、四環(huán)生物、三生制藥等9家企業(yè)的生物藥獲批生產(chǎn);人干擾素α2b注射液已有海伯爾生物、北京凱因、安科生物、華新生物及未名生物5家企業(yè)的生物藥獲批生產(chǎn)……以上藥品大類有望以專項(xiàng)集采(如第六批胰島素集采)的形式納入國采。

第八批國采呼之欲出,最終納入哪些品種,目前尚未有定論。而對生物藥而言,其關(guān)注度一直很高的原因主要有四點(diǎn):一是創(chuàng)新藥或者改良型新藥多;二是價格相對偏高;三是無法開展一致性評價;四是近幾年生物藥是研發(fā)熱點(diǎn),也是國談的熱點(diǎn)產(chǎn)品。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、河北省藥械招采中心

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機(jī)構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院化學(xué)藥終端競爭格局?jǐn)?shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至11月18日,如有疏漏,歡迎指正!