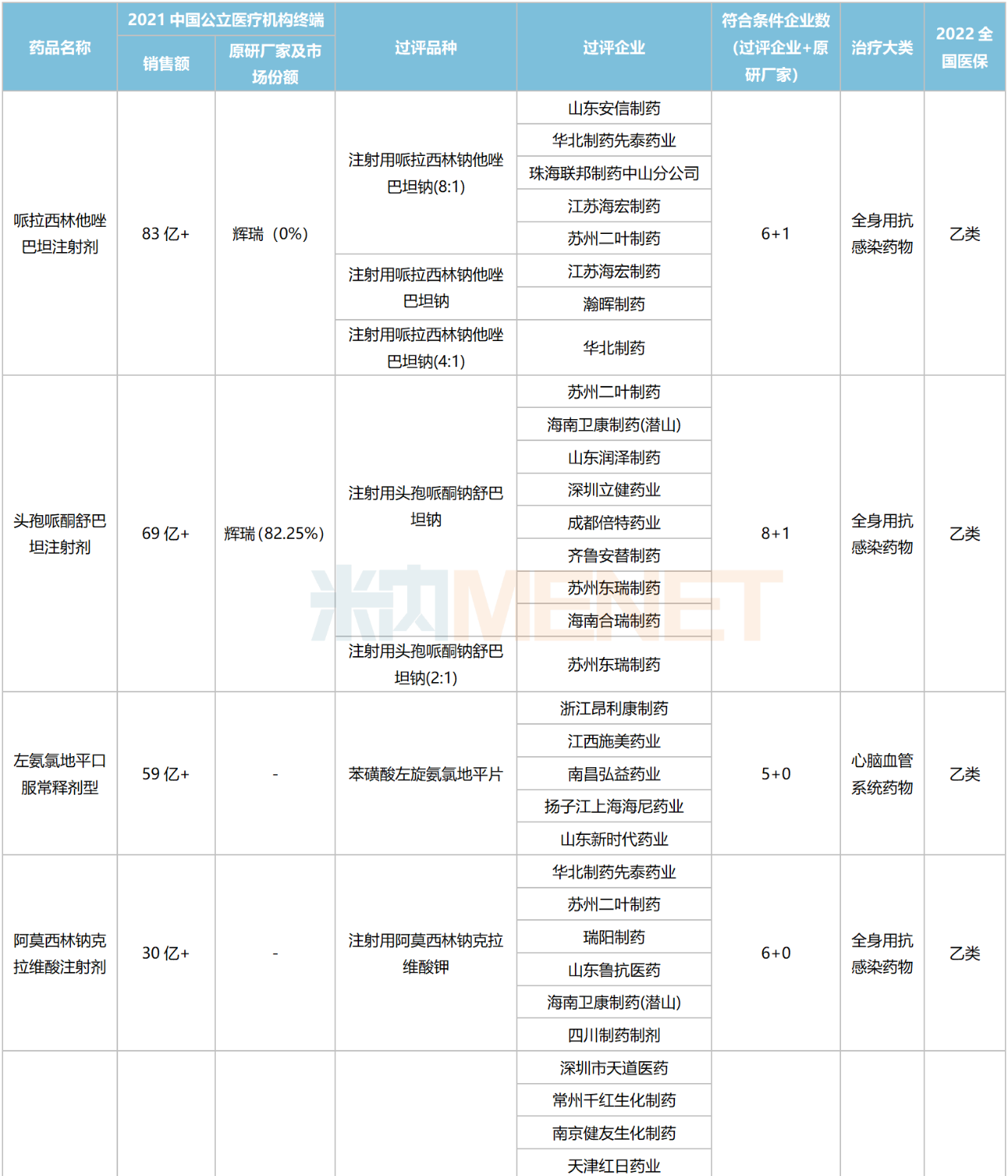

市場(chǎng)規(guī)模大且競(jìng)爭(zhēng)充分的品種向來(lái)是集采的重點(diǎn),第八批擬集采的41個(gè)品種中,有22個(gè)2021年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售額超過(guò)10億元,其中TOP10品種合計(jì)市場(chǎng)規(guī)模接近400億元,超80億大品種領(lǐng)跑。隨著越來(lái)越多的大品種納入集采,抗感染注射劑市場(chǎng)持續(xù)洗牌;肝素類產(chǎn)品將首次國(guó)采,抗血栓形成藥市場(chǎng)再迎變局;高血壓用藥超500億市場(chǎng),大品種基本被一網(wǎng)打盡。

第八批擬集采銷售額TOP10品種

注:銷售額以通用名藥品計(jì),不分規(guī)格

來(lái)源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

從劑型上看,10個(gè)品種有7個(gè)為注射劑,2個(gè)為口服常釋劑型,1個(gè)為緩控釋制劑型;從治療類別看,4個(gè)為全身用抗感染藥(3個(gè)為全身用抗細(xì)菌藥),心腦血管系統(tǒng)藥物、血液和造血系統(tǒng)藥物各有2個(gè)。

依諾肝素注射劑競(jìng)爭(zhēng)最激烈,已有10家藥企滿足競(jìng)爭(zhēng)條件;左氨氯地平口服常釋劑型、那屈肝素注射劑相對(duì)緩和,有5家藥企滿足競(jìng)爭(zhēng)條件。

超80億大品種領(lǐng)跑,千億市場(chǎng)波瀾再起

TOP10品種中有4個(gè)為抗感染注射劑,分別為哌拉西林他唑巴坦注射劑(83億+)、頭孢哌酮舒巴坦注射劑(69億+)、阿莫西林鈉克拉維酸注射劑(30億+)及伏立康唑注射劑(24億+)。

近年來(lái),抗感染注射劑在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端的銷售規(guī)模保持在1000億元以上,受限輸、限抗等政策影響,增速持續(xù)放緩,2020年受疫情沖擊下滑超20%,2021年有所回溫,2022上半年受集采影響,其市場(chǎng)規(guī)模同比再次下滑。

2022H1中國(guó)公立醫(yī)療機(jī)構(gòu)終端抗感染注射劑TOP10產(chǎn)品

來(lái)源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

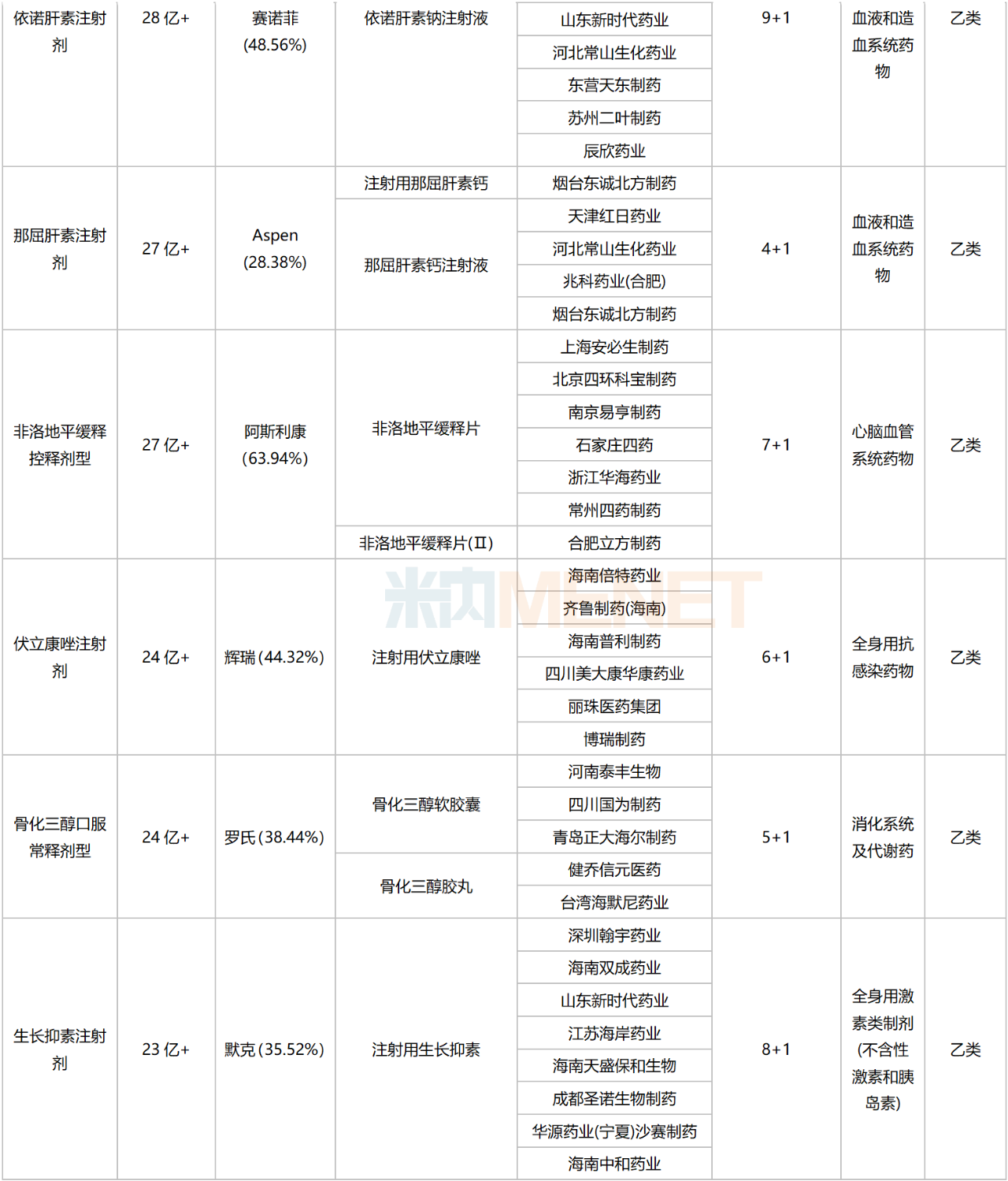

2022上半年中國(guó)公立醫(yī)療機(jī)構(gòu)終端抗感染注射劑TOP10產(chǎn)品中,美羅培南注射劑、左氧氟沙星注射劑、頭孢呋辛注射劑已被納入國(guó)采。與2021年相比,第五批集采品種頭孢他啶注射劑、頭孢曲松注射劑、頭孢唑林注射劑被“踢出”TOP10,左氧氟沙星注射劑、頭孢呋辛注射劑銷售額均有下滑。

此外,排位第二、第三、第七及第九的哌拉西林他唑巴坦注射劑、頭孢哌酮舒巴坦注射劑、阿莫西林克拉維酸鉀注射劑及頭孢噻肟注射劑擬納入第八批集采,目前滿足競(jìng)爭(zhēng)條件企業(yè)數(shù)分別達(dá)7家、9家、6家及14家。

全身用抗感染藥是納入/擬納入國(guó)采品種數(shù)最多的治療大類,約有70個(gè),其中4+7及聯(lián)盟集采3個(gè),第二批集采9個(gè),第三批集采9個(gè),第四批集采6個(gè),第五批集采11個(gè),第七批集采15個(gè),第八批集采17個(gè)。隨著越來(lái)越多的大品種納入集采,全身用抗感染藥市場(chǎng)將不斷迭代。

肝素類產(chǎn)品將首次國(guó)采,抗血栓形成藥市場(chǎng)再迎變局

TOP10品種中有2個(gè)為抗血栓形成藥,且均為肝素類產(chǎn)品,分別為依諾肝素注射劑(28億+)及那屈肝素注射劑(27億+)。

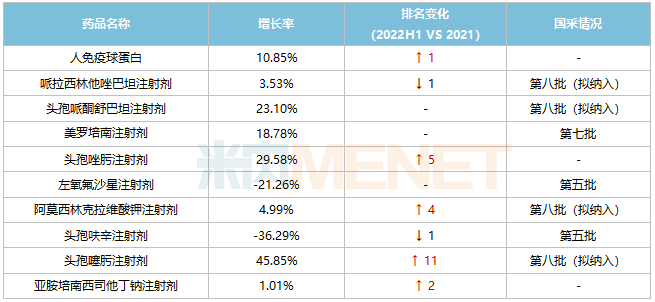

米內(nèi)網(wǎng)數(shù)據(jù)顯示,近年來(lái)在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,肝素類產(chǎn)品占抗血栓形成藥銷售占比逐年提升,2019年肝素類產(chǎn)品銷售額首次突破100億元,之后穩(wěn)步增長(zhǎng),2021年超過(guò)120億元。在過(guò)往落地執(zhí)行的國(guó)采中,暫無(wú)肝素類產(chǎn)品的身影。

近年來(lái)中國(guó)公立醫(yī)療機(jī)構(gòu)終端肝素類產(chǎn)品銷售情況(單位:萬(wàn)元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

2022H1中國(guó)公立醫(yī)療機(jī)構(gòu)終端肝素TOP10產(chǎn)品中,依諾肝素鈉注射液、那屈肝素鈣注射液、注射用那屈肝素鈣擬納入第八批集采。

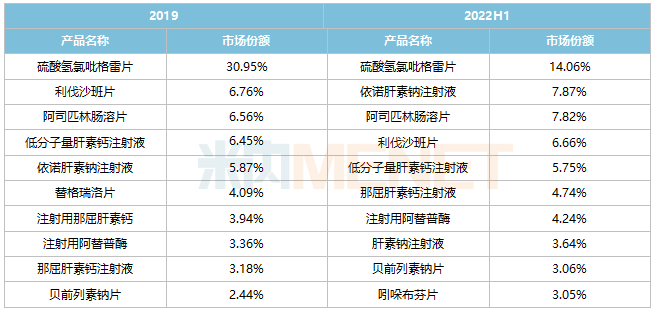

在此前開(kāi)展的六批化藥集采中,已有9個(gè)抗血栓形成藥被納入,包括硫酸氫氯吡格雷片、利伐沙班片、替格瑞洛片等大品種。從2022上半年抗血栓形成藥TOP10產(chǎn)品看,硫酸氫氯吡格雷片雖穩(wěn)居榜首,但市場(chǎng)份額已大幅下滑,利伐沙班片排位下滑,2019年上榜的替格瑞洛片已被替代。

2019及2022H1中國(guó)公立醫(yī)療機(jī)構(gòu)終端抗血栓形成藥TOP10產(chǎn)品

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

肝素類產(chǎn)品作為臨床常用的抗血栓形成藥,若其銷售大品種被正式納入第八批集采,那抗血栓形成藥超300億市場(chǎng)必將迎來(lái)新一輪的變局。

降壓藥超500億市場(chǎng),大品種基本被一網(wǎng)打盡

TOP10品種中有2個(gè)為高血壓用藥,且均為鈣通道阻滯劑,分別為左氨氯地平口服常釋劑型(59億+)及非洛地平緩釋控釋劑型(27億+)。

近年來(lái),高血壓用藥在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷售規(guī)模維持在500億元以上。每一批化藥集采均有高血壓用藥的身影,至今已有30余個(gè)品種被納入/擬納入,包括苯磺酸氨氯地平片、硝苯地平控釋片、琥珀酸美托洛爾緩釋片、厄貝沙坦氫氯噻嗪片等大品種。

2022H1中國(guó)公立醫(yī)療機(jī)構(gòu)終端高血壓用藥TOP10產(chǎn)品

來(lái)源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫(kù)

從2022H1中國(guó)公立醫(yī)療機(jī)構(gòu)終端高血壓用藥產(chǎn)品排名看,TOP10產(chǎn)品有9個(gè)已被納入/擬納入集采,諾華的沙庫(kù)巴曲纈沙坦鈉片“一枝獨(dú)秀”,該產(chǎn)品目前暫無(wú)仿制藥獲批,但已有多家國(guó)內(nèi)藥企布局。

受集采降價(jià)影響,曾躋身TOP10的纈沙坦膠囊、氯沙坦鉀片、替米沙坦片等已紛紛讓位,曾經(jīng)的“霸主”苯磺酸氨氯地平片排位下滑。但可以看到的是,集采執(zhí)行一段時(shí)間后,部分品種銷售額趨于穩(wěn)定,且有回暖的趨勢(shì),隨著新一批集采的落地,高血壓用藥產(chǎn)品排名也將迎來(lái)新一輪洗牌。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)等

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至2月3日,如有疏漏,歡迎指正!