5月23日NMPA官網(wǎng)發(fā)布最新藥品獲批信息,羅欣藥業(yè)拿下超10億產(chǎn)品鹽酸烏拉地爾注射液。近幾年,羅欣藥業(yè)加速推進(jìn)創(chuàng)新轉(zhuǎn)型,成績(jī)斐然:公司首款吸入劑新藥于2021年獲批,2022年銷售額暴漲6000%;首款1類新藥于2022年獲批,今年年初通過談判進(jìn)入醫(yī)保目錄,新適應(yīng)癥已報(bào)產(chǎn)在審。目前,公司在研的3款抗腫瘤1類新藥臨床進(jìn)展順利,合作項(xiàng)目普卡那肽片已在III期臨床階段,6個(gè)重磅產(chǎn)品沖刺上市,公司未來可期。

拿下首款1類新藥,獨(dú)家新品暴漲6000%

目前,羅欣藥業(yè)(含子公司,下同)的產(chǎn)品主要聚焦于消化、呼吸、心血管、抗生素和抗腫瘤等疾病領(lǐng)域,近幾年在消化和呼吸領(lǐng)域不斷有重磅新品獲批。

表1:2020年至今羅欣藥業(yè)獲批的新品情況

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年至今羅欣藥業(yè)共有15個(gè)新品獲批上市,其中消化系統(tǒng)及代謝藥占了6個(gè),公司正不斷加碼搶攻這個(gè)熱門領(lǐng)域。

公司在2022年迎來了首款1類新藥,實(shí)現(xiàn)了零的突破。替戈拉生片是國(guó)內(nèi)首款自研P-CAB產(chǎn)品,相較于PPI產(chǎn)品具有起效速度快、首劑全效、強(qiáng)效持久抑酸、不受進(jìn)食和基因型影響、有效控制夜間酸突破等特點(diǎn)。

在今年年初的醫(yī)保談判上,替戈拉生片順利“入保”,體現(xiàn)了市場(chǎng)對(duì)創(chuàng)新藥的接納度越來越高,有券商預(yù)計(jì)P-CAB產(chǎn)品進(jìn)入醫(yī)保后可迅速達(dá)到10億元至20億元的銷售峰值。另一方面,隨著越來越多PPI產(chǎn)品納入國(guó)采,為市場(chǎng)騰出了空間,替戈拉生片等P-CAB產(chǎn)品有望加快對(duì)上一代治療方案的替代,實(shí)現(xiàn)快速放量。羅欣藥業(yè)曾對(duì)投資者表示,公司將依托1類新藥替戈拉生片立足于消化疾病領(lǐng)域,不斷提升市場(chǎng)競(jìng)爭(zhēng)力。

圖1:鹽酸氨溴索噴霧劑的最新批文情況

來源:米內(nèi)網(wǎng)中國(guó)上市藥品(MID)數(shù)據(jù)庫

2021年獲批的2.4類新藥鹽酸氨溴索噴霧劑,為羅欣藥業(yè)成功撬開了百億吸入劑市場(chǎng)的大門。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年在中國(guó)三大終端六大市場(chǎng)(統(tǒng)計(jì)范圍見文末),鹽酸氨溴索噴霧劑合計(jì)銷售額增速高達(dá)6784%,該產(chǎn)品在2022年新增了兩個(gè)規(guī)格,不僅為兒科臨床應(yīng)用提供了更多的選擇,也有利于公司鞏固品牌和提升市場(chǎng)競(jìng)爭(zhēng)力。

另一個(gè)值得關(guān)注的產(chǎn)品是他達(dá)拉非片,該產(chǎn)品是羅欣藥業(yè)首款抗ED藥物。近年來,隨著患者意識(shí)覺醒,市場(chǎng)需求不斷上升,越來越多國(guó)內(nèi)藥企加入這個(gè)賽道,目前他達(dá)拉非片已獲批的國(guó)內(nèi)藥企超過30家,競(jìng)爭(zhēng)十分激烈。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年在中國(guó)三大終端六大市場(chǎng),羅欣藥業(yè)的他達(dá)拉非片合計(jì)銷售額增速高達(dá)565%,公司在抗ED藥物市場(chǎng)迎來了開門紅。

公司在2023年首個(gè)獲批上市的產(chǎn)品是鹽酸烏拉地爾注射液,該產(chǎn)品2022年在中國(guó)三大終端六大市場(chǎng)的合計(jì)銷售額超過10億元,公司為該產(chǎn)品國(guó)產(chǎn)第四家獲批企業(yè)。

合作+自研,8款新藥全速推進(jìn)

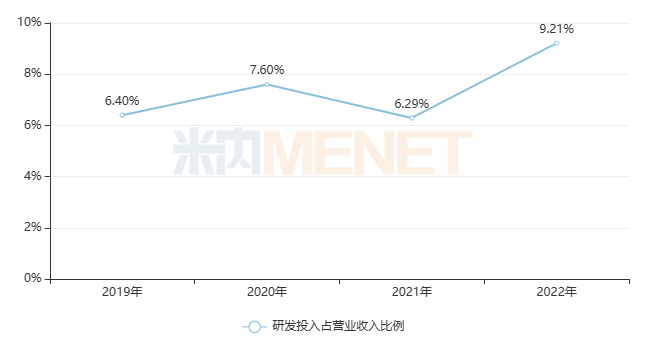

羅欣藥業(yè)曾在回復(fù)投資者疑問時(shí)提到,公司的仿制藥陸續(xù)進(jìn)入集采,公司對(duì)上游原料藥有較好控制能力,未來仿制藥盈利水平將趨于穩(wěn)定,而創(chuàng)新藥收入將逐漸擴(kuò)大并占主導(dǎo),公司未來將重點(diǎn)放在創(chuàng)新藥。據(jù)公司年報(bào)數(shù)據(jù)顯示,2022年公司的研發(fā)投入占營(yíng)業(yè)收入比例提升至9.21%。

圖2:羅欣藥業(yè)近幾年研發(fā)投入占比情況

來源:公司年報(bào)

公司年報(bào)中提到,羅欣藥業(yè)的創(chuàng)新藥研發(fā)采取合作與自研相結(jié)合的模式,在積極落實(shí)自主研發(fā)產(chǎn)品管線的臨床推進(jìn)外,還通過多種形式的外部合作引入海外潛力品種,發(fā)揮公司的綜合優(yōu)勢(shì),以臨床需求為出發(fā)點(diǎn),實(shí)現(xiàn)以患者為中心的產(chǎn)品創(chuàng)新。

表2:羅欣藥業(yè)部分在研的重磅新藥情況

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫、公司年報(bào)

圖3:替戈拉生片的臨床情況

來源:米內(nèi)網(wǎng)中國(guó)臨床試驗(yàn)數(shù)據(jù)庫

替戈拉生片作為羅欣藥業(yè)在消化領(lǐng)域的重磅“子彈”,拓展新適應(yīng)癥將有效擴(kuò)大市場(chǎng)前景,不斷夯實(shí)公司在消化領(lǐng)域的核心競(jìng)爭(zhēng)力。目前替戈拉生片的反流性食管炎適應(yīng)癥已獲批并進(jìn)入國(guó)家醫(yī)保談判目錄,十二指腸潰瘍適應(yīng)癥已報(bào)產(chǎn)在審,幽門螺桿菌感染適應(yīng)癥正在進(jìn)行III期臨床。

圖4:羅欣藥業(yè)3款抗腫瘤1類新藥的項(xiàng)目進(jìn)度

來源:米內(nèi)網(wǎng)項(xiàng)目進(jìn)度數(shù)據(jù)庫

LX-039片、LX-086片和SCC-31膠囊均為抗腫瘤1類新藥,已進(jìn)入I期臨床階段。羅欣藥業(yè)已獲批上市的抗腫瘤藥有8款,均為注射劑,涉及注射用鹽酸吉西他濱、注射用奧沙利鉑等暢銷產(chǎn)品,若上述3款1類新藥最終順利獲批,將為公司打開口服抗腫瘤藥市場(chǎng)的大門。

合作項(xiàng)目方面,羅欣藥業(yè)于2018年引進(jìn)了普卡那肽,該產(chǎn)品有望成為國(guó)內(nèi)首個(gè)獲批的治療慢性特發(fā)性便秘的鳥苷酸環(huán)化酶激動(dòng)劑,目前已在III期臨床階段,預(yù)計(jì)在2025年商業(yè)化上市。若該產(chǎn)品最終順利獲批,將助力公司的產(chǎn)品線從上消化道領(lǐng)域逐步向腸道疾病延伸,實(shí)現(xiàn)消化領(lǐng)域產(chǎn)品布局多樣化。

表3:羅欣藥業(yè)報(bào)產(chǎn)并在審的國(guó)產(chǎn)仿制藥情況

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

國(guó)產(chǎn)仿制藥方面,羅欣藥業(yè)猛攻大品種。目前報(bào)產(chǎn)在審的國(guó)產(chǎn)仿制藥中,氯化鈉注射液2022年在三大終端六大市場(chǎng)的合計(jì)銷售額超過百億,利伐沙班片和雷貝拉唑鈉腸溶片超過10億,鹽酸伐昔洛韋片、口服補(bǔ)液鹽散(Ⅲ)和布洛芬注射液也是億級(jí)產(chǎn)品。

33個(gè)產(chǎn)品已過評(píng),國(guó)采中標(biāo)產(chǎn)品份額飛升

截至2023年5月24日,羅欣藥業(yè)已過評(píng)(含視同過評(píng))的產(chǎn)品達(dá)33個(gè),全身用抗感染藥物占13個(gè),消化系統(tǒng)及代謝藥占9個(gè),鹽酸多奈哌齊分散片和洛索洛芬鈉分散片目前為獨(dú)家過評(píng)。

表4:羅欣藥業(yè)已過評(píng)(含視同過評(píng))的產(chǎn)品

來源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫

圖5:羅欣藥業(yè)國(guó)采中標(biāo)產(chǎn)品情況

來源:米內(nèi)網(wǎng)中國(guó)上市藥品(MID)數(shù)據(jù)庫

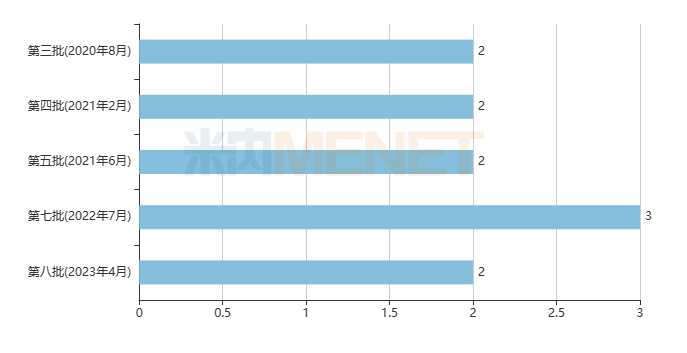

羅欣藥業(yè)積極參與國(guó)家集采,從第三批到第八批(不含第六批胰島素專項(xiàng))共有11個(gè)產(chǎn)品中標(biāo)。已落地執(zhí)行的產(chǎn)品中,公司的奧美拉唑腸溶膠囊、鹽酸氨溴索片、注射用帕瑞昔布鈉、注射用艾司奧美拉唑鈉、注射用蘭索拉唑、依達(dá)拉奉注射液和注射用美羅培南在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的市場(chǎng)份額均有上升,國(guó)采助力不容小覷。

公司目前已過評(píng)且未納入國(guó)采目錄的產(chǎn)品中,注射用鹽酸頭孢替安已過評(píng)企業(yè)數(shù)量達(dá)到了10家,該產(chǎn)品2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端銷售額超過7億元,或?qū)⒊蔀榈诰排鷩?guó)采的目標(biāo)產(chǎn)品。羅欣藥業(yè)現(xiàn)為注射用鹽酸頭孢替安的TOP3企業(yè),新一輪激戰(zhàn)結(jié)果如何,我們拭目以待。

資料來源:NMPA官網(wǎng)、米內(nèi)網(wǎng)數(shù)據(jù)庫、公司公告等

注:米內(nèi)網(wǎng)《中國(guó)三大終端六大市場(chǎng)藥品競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:城市公立醫(yī)院和縣級(jí)公立醫(yī)院、城市社區(qū)中心和鄉(xiāng)鎮(zhèn)衛(wèi)生院、城市實(shí)體藥店和網(wǎng)上藥店,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室,不含縣鄉(xiāng)村藥店;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至5月24日,如有疏漏,歡迎指正!