今年上半年華海藥業(yè)碩果不斷:11款高端仿制藥獲批上市,優(yōu)勢(shì)領(lǐng)域高血壓用藥再添多個(gè)重磅新品,1類(lèi)新藥HHT109膠囊首次申報(bào)臨床并獲批。目前公司已有10多款1類(lèi)新藥進(jìn)入臨床階段,進(jìn)展順利;31個(gè)新品上市在即,其中5個(gè)產(chǎn)品有望爭(zhēng)奪國(guó)內(nèi)首仿,5個(gè)亞類(lèi)市場(chǎng)將迎來(lái)新突破。備受市場(chǎng)關(guān)注的第九批國(guó)采蓄勢(shì)待發(fā),華海藥業(yè)4大產(chǎn)品積極備戰(zhàn)。

奪高血壓用藥新國(guó)內(nèi)龍頭,上半年11款新品獲批

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年在中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡(jiǎn)稱中國(guó)公立醫(yī)療機(jī)構(gòu))終端,高血壓用藥的市場(chǎng)規(guī)模保持在500億元以上。浙江華海藥業(yè)從2015年的TOP18企業(yè)一路攀升至2022年的TOP5,排在阿斯利康、拜耳、諾華和輝瑞之后,成為新的國(guó)內(nèi)龍頭。

表1:華海藥業(yè)進(jìn)入2022年高血壓用藥TOP20品牌的產(chǎn)品

來(lái)源:米內(nèi)網(wǎng)中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局

厄貝沙坦氫氯噻嗪片是華海藥業(yè)在高血壓用藥市場(chǎng)的拳頭產(chǎn)品,在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷(xiāo)售額一路飆漲,2015年突破1億元,2020年漲至5億元以上,2022年再創(chuàng)新高達(dá)6.55億元。隨著產(chǎn)品銷(xiāo)售額不斷提升,公司的市場(chǎng)地位也水漲船高,公司在2022年成為了厄貝沙坦氫氯噻嗪片新的領(lǐng)軍企業(yè),市場(chǎng)份額達(dá)到38.60%。

公司的氯沙坦鉀片也從2013年的9000萬(wàn)元水平一路漲至2021年的6.71億元,2022年下滑18.07%,但公司依然領(lǐng)軍市場(chǎng),市場(chǎng)份額達(dá)到46.51%。

表2:華海藥業(yè)今年以來(lái)獲批上市的新品

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

2023年1-6月華海藥業(yè)獲批上市的新品有11款,其中高血壓用藥涉及非洛地平緩釋片、培哚普利叔丁胺鹽片、鹽酸貝那普利片、硝苯地平控釋片和鹽酸艾司洛爾注射液。2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端,硝苯地平控釋片和非洛地平緩釋片的銷(xiāo)售額分別超過(guò)了58億元、26億元,華海藥業(yè)拿下高血壓用藥大品種,不僅豐富了公司的產(chǎn)品矩陣,未來(lái)借助公司已有的品牌實(shí)力,新品上市后的成績(jī)同樣值得期待。

此外,華海藥業(yè)近幾年還在不斷開(kāi)拓新領(lǐng)域,公司早前暫無(wú)抗腫瘤藥和治療與胃酸分泌相關(guān)疾病的藥物獲批,今年剛獲批的注射用培美曲塞二鈉是公司首款上市的抗腫瘤藥,而艾司奧美拉唑鎂腸溶膠囊則是公司首款上市的PPI抑制劑,隨著新市場(chǎng)大門(mén)打開(kāi),公司的整體競(jìng)爭(zhēng)實(shí)力進(jìn)一步提升。

研發(fā)投入沖破12億,超10款1類(lèi)新藥快速推進(jìn)

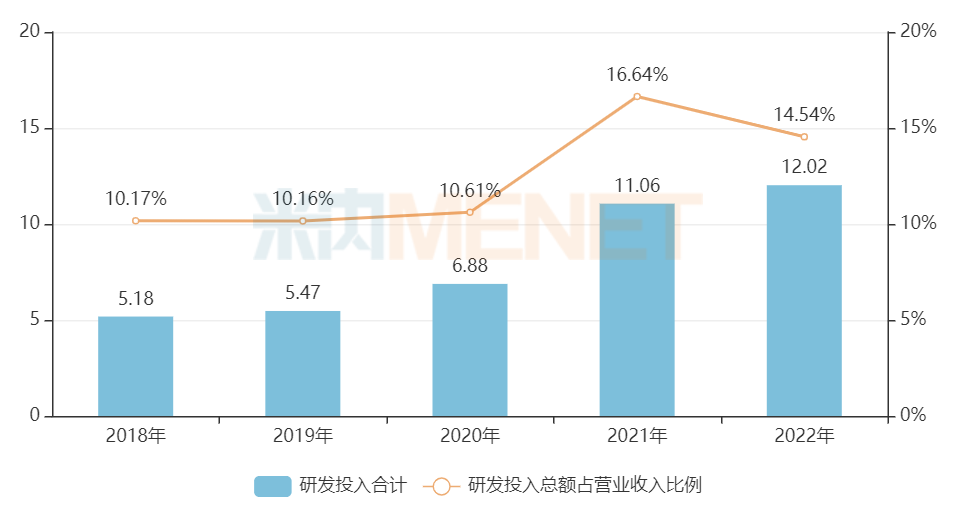

據(jù)華海藥業(yè)年報(bào)數(shù)據(jù)顯示,近幾年公司的研發(fā)投入持續(xù)增長(zhǎng),2021年突破10億元,2022年超過(guò)12億元,研發(fā)投入占營(yíng)業(yè)收入比例保持在10%以上,研發(fā)實(shí)力在業(yè)內(nèi)名列前茅。

圖1:華海藥業(yè)近幾年的研發(fā)投入情況(單位:億元)

來(lái)源:公司年報(bào)

華海藥業(yè)堅(jiān)持創(chuàng)新驅(qū)動(dòng)發(fā)展,在豐富現(xiàn)有研發(fā)管線、加快投入產(chǎn)出速度以充實(shí)產(chǎn)品儲(chǔ)備的同時(shí),著眼未來(lái)發(fā)展趨勢(shì),積極拓寬生物藥、小分子新藥等研發(fā)產(chǎn)品領(lǐng)域,培育公司長(zhǎng)期發(fā)展的核心競(jìng)爭(zhēng)力。

表3:華海藥業(yè)及子公司今年以來(lái)申報(bào)的新藥情況

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

今年以來(lái)華海藥業(yè)已提交了3款1類(lèi)新藥的臨床申請(qǐng),其中HHT109膠囊為首次申報(bào),獲批適應(yīng)癥為類(lèi)風(fēng)濕關(guān)節(jié)炎。

表4:華海藥業(yè)及子公司部分已進(jìn)入臨床的重磅1類(lèi)新藥情況

來(lái)源:公司公告、米內(nèi)網(wǎng)中國(guó)臨床試驗(yàn)數(shù)據(jù)庫(kù)

目前華海藥業(yè)已有多款1類(lèi)新藥進(jìn)入臨床階段,其中生物藥的占比較大。臨床進(jìn)度較快的有HB0025注射液、HB0017注射液、HB002.1M已在II期臨床階段,HB0028注射液也在I期/II期,最終誰(shuí)能成為公司首款報(bào)產(chǎn)的生物藥1類(lèi)新藥,我們拭目以待。

華海藥業(yè)在年報(bào)中提到,公司未來(lái)在生物藥板塊繼續(xù)推進(jìn)研發(fā)工作的同時(shí),積極探索單藥和聯(lián)合用藥的多種策略,建設(shè)有競(jìng)爭(zhēng)力和差異化的產(chǎn)品布局。

50個(gè)產(chǎn)品已過(guò)評(píng),31個(gè)爆款沖刺上市

華海藥業(yè)是最早一批參與一致性評(píng)價(jià)工作的藥企,2017年12月對(duì)外公布的《通過(guò)仿制藥質(zhì)量和療效一致性評(píng)價(jià)藥品的公告(第一批)》中,公司的鹽酸帕羅西汀片、利培酮片、福辛普利鈉片、厄貝沙坦氫氯噻嗪片、厄貝沙坦片、賴諾普利片和氯沙坦鉀片共7個(gè)產(chǎn)品通過(guò)一致性評(píng)價(jià),截至目前公司已過(guò)評(píng)/視同過(guò)評(píng)的產(chǎn)品達(dá)50個(gè)。

表5:華海藥業(yè)已過(guò)評(píng)/視同過(guò)評(píng)的產(chǎn)品

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

華海藥業(yè)積極參與國(guó)家集中帶量采購(gòu),從4+7試點(diǎn)到第八批國(guó)采共有21個(gè)產(chǎn)品中標(biāo),其中高血壓用藥占了9個(gè),精神安定藥占了4個(gè),精神興奮藥占了3個(gè),全身用抗真菌藥占了2個(gè),肌肉松弛藥、抗血栓形成藥、全身用抗病毒藥各占1個(gè)。

公司已過(guò)評(píng)且暫未納入國(guó)采目錄的產(chǎn)品有10個(gè),其中4個(gè)產(chǎn)品目前的競(jìng)爭(zhēng)企業(yè)數(shù)量≥5家(含原研+過(guò)評(píng)),利格列汀片和磷酸西格列汀片2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端的銷(xiāo)售額均超過(guò)10億元,奧美沙坦酯氫氯噻嗪片、西格列汀二甲雙胍片(Ⅱ)也是億元級(jí)別的暢銷(xiāo)產(chǎn)品,華海藥業(yè)上述產(chǎn)品目前的市場(chǎng)份額較低或未開(kāi)始放量,若最終納入第九批國(guó)采并順利中標(biāo),將助力公司快速拓展市場(chǎng)。

表6:2021年至今華海藥業(yè)及子公司報(bào)產(chǎn)在審的產(chǎn)品情況

來(lái)源:米內(nèi)網(wǎng)中國(guó)申報(bào)進(jìn)度(MED)數(shù)據(jù)庫(kù)

2021年至今,華海藥業(yè)共有31個(gè)高端仿制藥申報(bào)上市并在審,其中多巴絲肼片、富馬酸二甲酯腸溶膠囊、二甲雙胍恩格列凈片(Ⅴ)、二甲雙胍恩格列凈片(Ⅵ)以及卡左雙多巴緩釋片目前暫未有國(guó)產(chǎn)仿制藥獲批(不含原研地產(chǎn)化),華海藥業(yè)有望參與首仿?tīng)?zhēng)奪戰(zhàn)。

此外,華海藥業(yè)目前暫未有抗帕金森氏病藥、抗痛風(fēng)制劑、抗炎藥和抗風(fēng)濕藥、泌尿系統(tǒng)藥物、免疫抑制劑上市,新品獲批后將助力公司開(kāi)拓新市場(chǎng)。

2022年在中國(guó)公立醫(yī)療機(jī)構(gòu)終端免疫抑制劑的市場(chǎng)規(guī)模超過(guò)230億元,從申報(bào)時(shí)間來(lái)看,枸櫞酸托法替布片大概率能成為公司首款上市的免疫抑制劑,為公司成功撬開(kāi)這個(gè)百億市場(chǎng)的大門(mén)。隨著新領(lǐng)域順利開(kāi)拓,華海藥業(yè)的版圖將越來(lái)越大。

資料來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)、公司公告

注:米內(nèi)網(wǎng)《中國(guó)公立醫(yī)療機(jī)構(gòu)藥品終端競(jìng)爭(zhēng)格局》,統(tǒng)計(jì)范圍是:中國(guó)城市公立醫(yī)院、縣級(jí)公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營(yíng)醫(yī)院、私人診所、村衛(wèi)生室;上述銷(xiāo)售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至7月7日。