中國是糖尿病第一大國家,口服藥物為主要治療方式之一。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2022年中國公立醫(yī)療機構(gòu)終端口服糖尿病藥市場止跌,TOP20產(chǎn)品洗牌,“藥王”易主,昔日“神藥”回暖,2個新10億品牌誕生。目前52個口服糖尿病藥已有企業(yè)過評,德源藥業(yè)、齊魯制藥等領(lǐng)跑過評榜;16個品種(以通用名計)已納入國采,多個暢銷品種銷售額“大跳水”,6大品種備戰(zhàn)第九批集采。

240億市場止跌!“藥王”易主,2個新10億品牌誕生

據(jù)國際糖尿病聯(lián)盟糖尿病圖譜顯示,2021年全球約5.37億的成年人(20-79歲)患有糖尿病,患病率約10.5%,預(yù)計到2023年糖尿病患者將上升至6.43億(11.3%),2045年將上升至7.83億(12.2%)。從各個國家/地區(qū)患病率看,中國、印度和巴基斯坦穩(wěn)居前三。

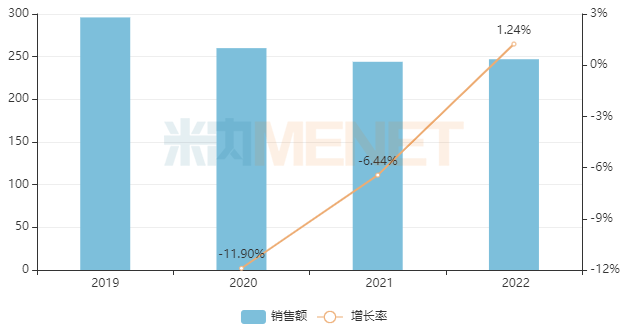

中國是糖尿病第一大國家,目前以口服藥物為主要治療方式之一。米內(nèi)網(wǎng)數(shù)據(jù)顯示,受疫情及集采執(zhí)行影響,中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院(簡稱中國公立醫(yī)療機構(gòu))終端口服糖尿病藥銷售規(guī)模有所波動,2022年止跌回升,銷售額超過240億元。

近年來中國公立醫(yī)療機構(gòu)終端口服糖尿病藥銷售情況(單位:億元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

從細分小類看,口服糖尿病藥以a-葡萄糖甙酶抑制劑為主,占比約16.7%;此外,隨著越來越多的新品獲批上市,DPP-4抑制劑、SGLT2抑制劑、口服降糖藥復(fù)方等降糖藥的銷售額持續(xù)增長,占比逐年提升。

口服糖尿病藥TOP20產(chǎn)品中,9個產(chǎn)品年銷超10億元,其中達格列凈片、鹽酸二甲雙胍片、阿卡波糖片位居前三,銷售額分別超過30億元、22億元、19億元。

2022年中國公立醫(yī)療機構(gòu)終端口服糖尿病藥TOP20產(chǎn)品

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

從銷售額增速來看,8個產(chǎn)品漲逾10%,其中達格列凈片漲53.98%,頂替鹽酸二甲雙胍片成為新“藥王”;利格列汀片大漲68.76%,排名較2021年上升5個位次;銷售峰值超過87億元的昔日“神藥”阿卡波糖片經(jīng)過集采的洗禮后開始止跌回升,2022年銷售額上漲20.45%。

受第五批集采執(zhí)行影響,沙格列汀片、格列吡嗪控釋片銷售額分別下滑43.47%、27.15%,排名分別較2021年下滑8個、4個位次;第四批集采品種瑞格列奈片,其銷售額繼2021年下滑35.11%后,2022年下滑46.55%,排名由2020年的第3位下滑至2022年的第10位。

口服糖尿病藥TOP20品牌中,阿斯利康的達格列凈片、默沙東的磷酸西格列汀片、默克的鹽酸二甲雙胍片穩(wěn)居前三;2個新10億品牌誕生,為揚子江南京海陵藥業(yè)的依帕司他片及勃林格殷格翰的利格列汀片。

16個品種納入國采,多個暢銷品種“隕落”

米內(nèi)網(wǎng)數(shù)據(jù)顯示,截至8月10日,有52個口服糖尿病藥(35個通用名藥品)已有企業(yè)過評/視同過評,涉及150余家藥企(以集團計)。

從品種過評情況看,8個口服糖尿病藥過評企業(yè)數(shù)(以企業(yè)名計)達10家及以上,其中鹽酸二甲雙胍片、鹽酸二甲雙胍緩釋片均達40家及以上;維格列汀片、磷酸西格列汀片均達20家及以上;阿卡波糖片、格列齊特緩釋片、苯甲酸阿格列汀片、恩格列凈片均達10家及以上。

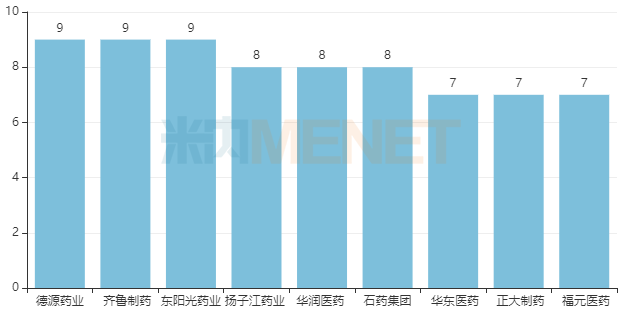

從企業(yè)過評情況看,德源藥業(yè)、齊魯制藥、東陽光藥領(lǐng)跑,過評品種數(shù)均達9個;揚子江藥業(yè)、華潤醫(yī)藥、石藥集團緊接在后,過評品種數(shù)均達8個,華東醫(yī)藥、正大制藥、福元醫(yī)藥過評品種數(shù)均達7個。

口服降糖藥過評品種數(shù)達7個及以上的企業(yè)

注:品種數(shù)以藥品名稱計,企業(yè)數(shù)以集團計

在國家開展的化藥集采中,有2個、3個、5個、4個、2個口服糖尿病藥分別納入第二批、第三批、第四批、第五批及第七批集采,合計16個品種。

已納入集采的口服降糖藥

部分臨床暢銷的存量品種在集采執(zhí)行后銷售額“大跳水”,如第二批集采品種阿卡波糖口服常釋劑型及格列美脲口服常釋劑型,銷售峰值分別超過95億元、27億元,2022年銷售額不足25億元、7億元;第三批集采品種二甲雙胍口服常釋劑型,其銷售峰值超過45億元,2022年銷售額不足24億元。

部分臨床暢銷口服糖尿病藥集采后的銷售額變化(單位:萬元)

來源:米內(nèi)網(wǎng)中國公立醫(yī)療機構(gòu)藥品終端競爭格局

3個超10億品種在列!6大品種備戰(zhàn)國采

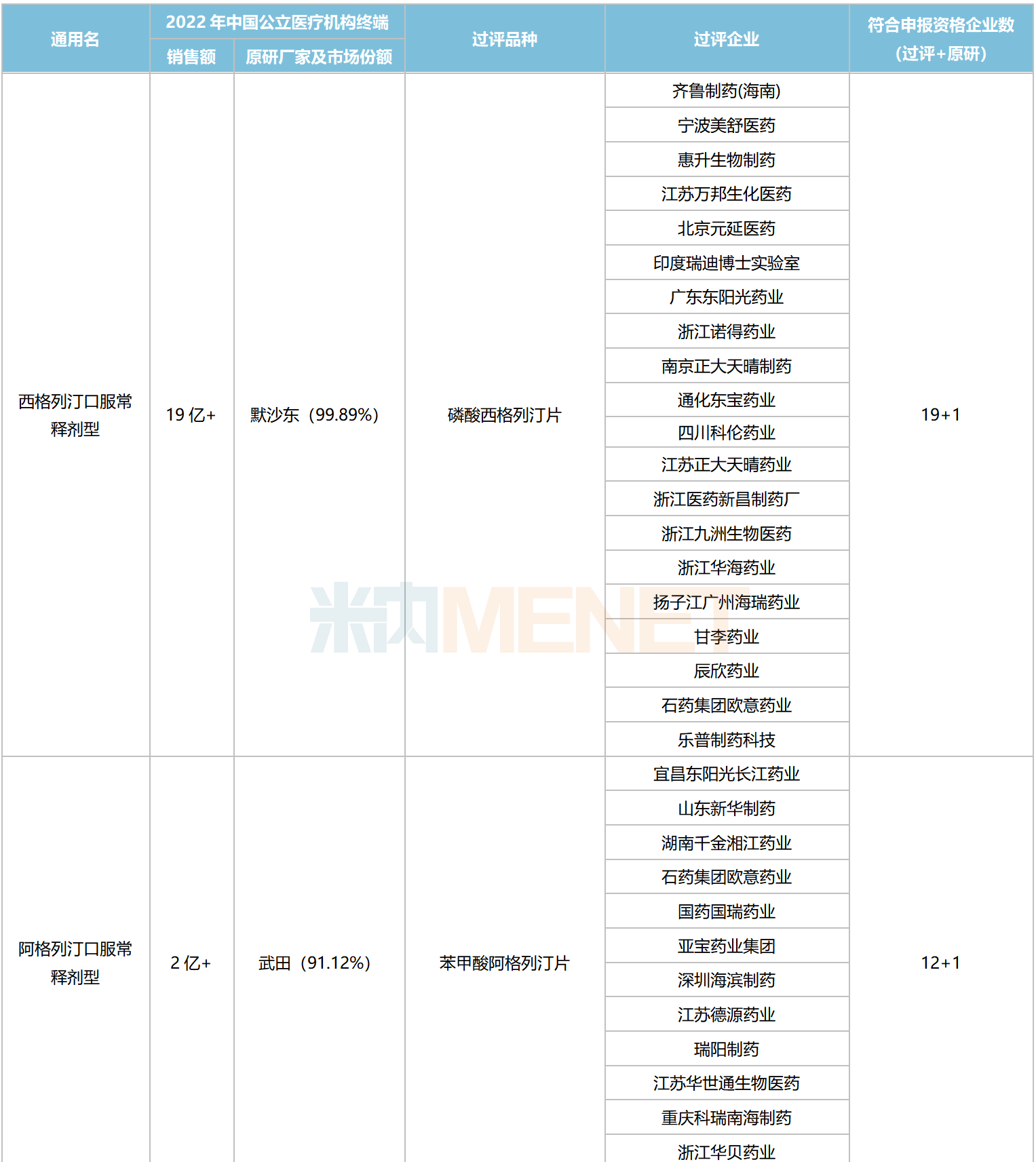

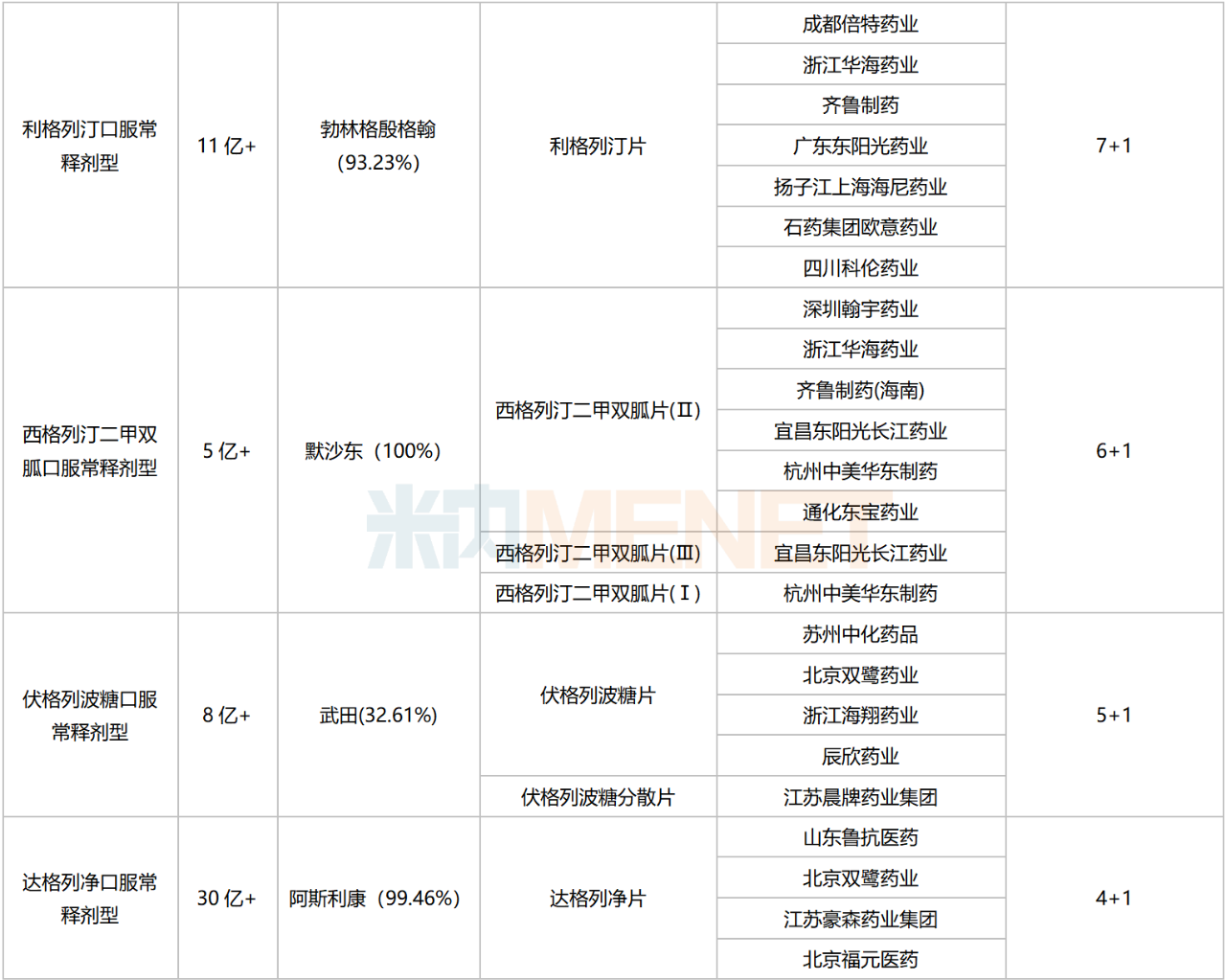

除去已納入國家集采的品種,目前還有6個口服糖尿病藥滿足集采門檻,符合申報資格企業(yè)數(shù)達5家及以上,均為口服常釋劑型。

暫未納入集采且滿足5家及以上條件的口服糖尿病藥

注:部分藥品因?qū)@诳赡懿粫患{入,一切信息以官方為準!企業(yè)數(shù)以集團計

來源:米內(nèi)網(wǎng)綜合數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,6個品種2022年在中國公立醫(yī)療機構(gòu)終端銷售規(guī)模合計超過78億元,達格列凈口服常釋劑型、西格列汀口服常釋劑型、利格列汀口服常釋劑型均為超10億大品種。

從競爭格局看,西格列汀口服常釋劑型、阿格列汀口服常釋劑型競爭激烈,符合申報資格企業(yè)數(shù)均達10家及以上,其中西格列汀口服常釋劑型已達20家;達格列凈口服常釋劑型目前為4+1的格局,競爭格局良好。

從過評企業(yè)來看,東陽光藥涉及的過評品種數(shù)量達4個,華海藥業(yè)、齊魯制藥、石藥集團均有3個品種在列,雙鷺藥業(yè)、辰欣藥業(yè)、科倫藥業(yè)、通化東寶、揚子江藥業(yè)等均有2個品種在列。

資料來源:米內(nèi)網(wǎng)數(shù)據(jù)庫等

注:米內(nèi)網(wǎng)《中國公立醫(yī)療機構(gòu)藥品終端競爭格局》,統(tǒng)計范圍是:中國城市公立醫(yī)院、縣級公立醫(yī)院、城市社區(qū)中心以及鄉(xiāng)鎮(zhèn)衛(wèi)生院,不含民營醫(yī)院、私人診所、村衛(wèi)生室;上述銷售額以產(chǎn)品在終端的平均零售價計算。數(shù)據(jù)統(tǒng)計截至8月10日,如有疏漏,歡迎指正!