9月15日訊 第三批集采中選結(jié)果公示已半月有余,該次集采共有189家企業(yè)參加,產(chǎn)生擬中選企業(yè)125家,擬中選產(chǎn)品191個(gè),擬中選產(chǎn)品平均降價(jià)53%,最高降幅95%。其中,從中標(biāo)的結(jié)果情況來看,齊魯成為大贏家之一,擬中標(biāo)8個(gè)品種,數(shù)量最多,其次是揚(yáng)子江與豪森藥業(yè),分別為7個(gè)和5個(gè),海正、恒瑞和科倫藥業(yè)均為4個(gè),藥企之間競爭較前兩批更為激烈。

其中,齊魯制藥的枸櫞酸西地那非片以每片2.08元的報(bào)價(jià),降幅達(dá)92%,根據(jù)《全國藥品集中采購文件》(采購文件編號:GY-YD2020-1)中12.1條“單位可比價(jià)≤同品種最低“單位可比價(jià)的1.8倍”成為本輪集采唯一一個(gè)獨(dú)家中標(biāo)的品種,將獲得全國50%的采購量。根據(jù)業(yè)內(nèi)人士估計(jì)在10月份可能會(huì)進(jìn)入全面實(shí)施階段。

而目前國內(nèi)該品種最大供應(yīng)商白云山回應(yīng)對于金戈的落標(biāo),白云山官方表示,“該產(chǎn)品主要在連鎖藥店等終端銷售,上一年度其在公立醫(yī)院的銷售額占全年銷售額的比例僅0.01%。因此,預(yù)計(jì)丟標(biāo)不會(huì)對公司經(jīng)營產(chǎn)生重大影響。今后,公司將積極推進(jìn)該產(chǎn)品在其他渠道的銷售推廣與市場開拓力度,以降低未中標(biāo)的影響。”。

※齊魯西地那非“坐享”醫(yī)療終端市場,原研藥很受傷※

光腳不怕穿鞋的,根據(jù)中標(biāo)文件的規(guī)定,齊魯在未來一年獨(dú)家獲得醫(yī)院終端50%的市場,根據(jù)相關(guān)文件來看,本次以低價(jià)中標(biāo)其未來戰(zhàn)略意義遠(yuǎn)大于其實(shí)際經(jīng)濟(jì)意義。

根據(jù)《全國藥品集中采購擬中選結(jié)果表(GY-YD2020-1)》顯示,齊魯制藥從理論明面上來看未來一年在醫(yī)療機(jī)構(gòu)銷售西地那非的數(shù)量不到500萬片,不到白云山金戈2019年銷售量的10%,根據(jù)中選的采購價(jià)推算,其市場銷售額不到2000萬元,但其實(shí)際可獲得的市場將會(huì)遠(yuǎn)大于此,并且其影響會(huì)是更深層次的。

根據(jù)集采相關(guān)文件具體來看,在未來一年醫(yī)院終端集采西地那非25mg、50mg和100mg合計(jì)917.24萬片,其中25mg的為177.77萬片,50mg的為518.45萬片,100mg的為220.92萬片,對應(yīng)獨(dú)家中標(biāo)獲得基數(shù)的50%的采購量來計(jì)算,則齊魯在未來一年對應(yīng)分別可以獲得98.94萬片、259.23萬片和110.46萬片;結(jié)合齊魯制藥生產(chǎn)的規(guī)格為25mg、50mg和100mg單片中選價(jià)分別為2.082元、3.609元和6.33元來推算,對應(yīng)的市場銷售額為1819.92萬元。

但是,在實(shí)際來看,其能獲得的市場份額遠(yuǎn)不止于此,由于醫(yī)療機(jī)構(gòu)集采的價(jià)格降幅巨大,原有在藥店購藥的固定患者將會(huì)導(dǎo)流到醫(yī)療機(jī)構(gòu),醫(yī)療機(jī)構(gòu)的實(shí)際執(zhí)行采購量很可能遠(yuǎn)高于原計(jì)劃數(shù)量。

根據(jù)《全國藥品集中采購擬中選結(jié)果表(GY-YD2020-1)》中“醫(yī)療機(jī)構(gòu)在優(yōu)先使用本次藥品集中采購中選藥品的基礎(chǔ)上,剩余用量可按當(dāng)?shù)厮幤芳胁少徆芾碛嘘P(guān)規(guī)定,適量采購?fù)贩N價(jià)格適宜的其他藥品。”條款來看,貌似其余廠家還有機(jī)會(huì)分其余50%市場的一杯羹,但實(shí)則不然。根據(jù)米內(nèi)網(wǎng)醫(yī)療機(jī)構(gòu)終端市場數(shù)據(jù)來看,西地那非原研廠家輝瑞基本壟斷了該市場,2019年市場銷售額接近1.2億元,市場份額超過96%。由于齊魯?shù)膬r(jià)格優(yōu)勢遠(yuǎn)大于其余廠家,因此其余廠家尤其是原研廠家也難以大幅降價(jià)來破壞其整個(gè)價(jià)格體系。

※齊魯大幅降價(jià),意欲何為?※

齊魯作為市場上最新的獲批企業(yè),面對老牌藥企白云山金戈多年培育的市場,如果以接近的價(jià)格在市場上競爭,短期內(nèi)肯定難以迅速打開市場。

根據(jù)目前零售市場上各廠家的大致競爭格局來看,2019年在中國城市零售藥店終端銷售額超過23億元,目前2019年國內(nèi)西地那非市場份額前三的企業(yè)分別是白云山金戈48.1%,輝瑞萬艾可46.9%,亞邦愛普森3.7%,而稍后一些上市的常山藥業(yè)、成都地奧基本無市場。

因此,齊魯制藥通過低價(jià)中標(biāo)后有望快速打開市場知名度并以價(jià)格優(yōu)勢瓜分零售市場的一杯羹。有很多地方有發(fā)出也將藥店納入集采的聲音,并且呼聲越來越高,未來醫(yī)療終端渠道和零售終端的聯(lián)動(dòng)難以避免。

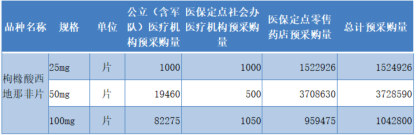

以廣東省為例,根據(jù)廣東省藥品交易中心公布第三批國采西地那非預(yù)采購量的數(shù)據(jù)顯示,25mg劑量醫(yī)院的報(bào)量為2000片,藥店的報(bào)量是1522926片,是醫(yī)院的761倍;50mg劑量的醫(yī)院的報(bào)量19960片,藥店報(bào)量3708630片,是醫(yī)院的185倍;100mg劑量的醫(yī)院的報(bào)量83325片,藥店報(bào)量959475,是醫(yī)院的11倍。

注:廣東省第三批國采西地那非預(yù)采購量情況表。

根據(jù)帶量購銷合同約定,醫(yī)保定點(diǎn)零售藥店要在合同期內(nèi)完成合同用量。這也表明,在廣東將有28000家藥店銷售齊魯生產(chǎn)的西地那非,且要在合同期內(nèi)完成合同用量。因此,齊魯以低價(jià)獨(dú)家中選集采還能快速打開藥店市場。

※齊魯?shù)降啄懿荒苜嶅X?※

此前的兩次帶量采購中選結(jié)果公布時(shí),很多媒體認(rèn)為一些降幅巨大的藥品都是“賠本賺吆喝”,贏得了市場卻虧了錢,齊魯會(huì)如此嗎?那我們假定以市場主流銷售的50mg規(guī)格的西地那非為例來算筆賬。

在我國醫(yī)藥市場工業(yè)排行榜中,齊魯制藥和白云山制藥都是排名較為靠前的企業(yè),假設(shè)二者在該品種的毛利水平、營銷管理能力相差不大。

根據(jù)白云山年報(bào)中披露的數(shù)據(jù)顯示,2019年銷售量為6176萬片,銷售收入為7.53億元,由于有25mg、50mg和100mg三個(gè)規(guī)格的產(chǎn)品銷售,且以50mg為主,25mg小規(guī)格和100mg大規(guī)格占比對沖,假設(shè)此處均以50mg來計(jì),則單片出廠均價(jià)約為12.19元,則其對應(yīng)生產(chǎn)成本為12.19*(1-90.65%)≈1.14元。

假定以1.14元對應(yīng)齊魯制藥的生產(chǎn)成本,則其中選的50mg西地那非每片3.609元,則其毛利率為68.62%,即使按照更為保守的60%毛利率來計(jì),則每片毛利也超過2.1元。

而通過帶量采購的藥品基本無需其他更多的銷售費(fèi)用分?jǐn)偅テ髽I(yè)的少量管理成本及稅收成本即為凈利??梢姡R魯本次低價(jià)獨(dú)家中標(biāo)西地那非并不是“賠本賺吆喝”之舉。

對西地那非品種的市場到底有多大影響?

目前市場占有率和份額前兩位的是企業(yè)為白云山的金戈和原研藥輝瑞的萬艾可。

盡管白云山官方表示影響不大,到底影響大不大,只能通過未來市場來驗(yàn)證。但是,未來在各個(gè)終端的市場降價(jià)是再所難免的。

西地那非本為處方藥,理論上一般應(yīng)該在醫(yī)療機(jī)構(gòu)終端具有更大的市場份額,但是其在醫(yī)療機(jī)構(gòu)終端市場銷售規(guī)模不及零售終端的十分之一。

對醫(yī)療機(jī)構(gòu)終端市場來說,由于具有超低的價(jià)格優(yōu)勢,未來其市場銷售量有望快速擴(kuò)容,收窄其與藥店市場的規(guī)模差距。

針對普通藥店終端來說,這類產(chǎn)品是藥店利潤較高銷量較好的商品品類,不會(huì)輕易讓出這塊利潤,未來以價(jià)換量的可能性較大。這類產(chǎn)品與一些低價(jià)的慢病產(chǎn)品以“導(dǎo)流”吸客為目的不同,這類產(chǎn)品產(chǎn)品品牌或商標(biāo)有一定的區(qū)隔,但是早先進(jìn)入中國市場的原研品牌萬艾可和國內(nèi)首仿企業(yè)金戈還是積累了大量穩(wěn)定客戶群的。

針對市場上該品種的生產(chǎn)企業(yè)來說,未來整體價(jià)格水平下行是必然的。具體來看,相對萬艾可實(shí)際市場售價(jià)齊魯制藥西地那非各規(guī)格中選報(bào)價(jià)降幅在90%以上,相對于白云山的金戈則在85%左右。

目前,越來越多的零售藥店都參加了國家集采,因此該產(chǎn)品未來在零售渠道大降價(jià)或者價(jià)格戰(zhàn)也在所難免。因此,齊魯制藥的西地那非撬動(dòng)該類產(chǎn)品整個(gè)市場的價(jià)格重構(gòu)是必然的。

作為目前市場上的領(lǐng)先企業(yè)白云山,金戈已經(jīng)成為其大南藥板塊的第三大銷售收入的產(chǎn)品,僅次于企業(yè)的頭孢克肟和頭孢硫脒,但是其毛利水平遠(yuǎn)高于前兩者,稱其為企業(yè)最賺錢的品種也不為過。

注:數(shù)據(jù)來源于白云山2019年年報(bào)。

但是,經(jīng)此一“役”,隨著第三批帶量采購進(jìn)入實(shí)施階段,價(jià)格水平下降后,西地那非的毛利在未來或迎來挑戰(zhàn)。

110102000668(1)號

110102000668(1)號