12月16日訊 近日,第四批國采品種傳出,在業(yè)內(nèi)引起了廣泛討論,此次共有44個品種90個品規(guī)納入集采,生物制劑和中成藥依舊未有納入。中藥股一哥未受影響,市值持續(xù)攀升,截至發(fā)稿日,片仔癀總市值接近1500億元,今年以來漲幅高達130%左右。肝炎“藥王”在零售終端的市場份額持續(xù)高漲,2020年至今申報的3個1類新藥備受關(guān)注。

市值從20億到超千億,專注肝病用藥大賣20億

資料顯示,片仔癀2003年上市時市值只有20余億,目前市值已超1400億元,最新公布的三季報數(shù)據(jù)顯示,公司2020年前三季度實現(xiàn)營業(yè)收入50.7億元,同比增長16.78%;凈利潤13.29億元,同比增長19.83%。券商預(yù)測2020全年公司凈利潤有望達到16億元以上,增速約為20%左右。

公司亮麗的業(yè)績吸引了眾多投資者的目光,前段時間,有傳以“價值投資”風(fēng)格見長的私募大佬林園減持,片仔癀曾一度閃崩,隨后辟謠消息傳出“只是將一些規(guī)模較大的基金做了拆分”,但有券商認為公司核心產(chǎn)品毛利率持續(xù)下滑,未來存在不確定性,是引起投資者擔(dān)憂的導(dǎo)火線。

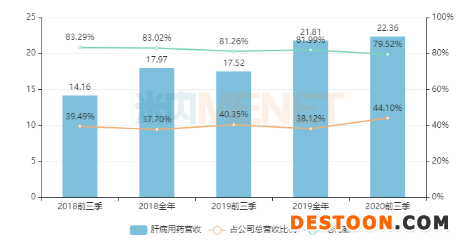

圖1:片仔癀肝病用藥的營收情況(單位:億元)

來源:公司年報

肝病用藥是片仔癀的核心業(yè)務(wù),從前三季度的情況來看,最近三年該業(yè)務(wù)占公司總營收的比例從39.49%一路上漲至44.10%,毛利率卻從83.29%下滑至79.52%;而從全年的業(yè)績情況來看,2018年肝病用藥營業(yè)收入接近18億元,毛利率為83.02%,2019年突破20億元,毛利率為81.99%。2020年前三季肝病用藥營業(yè)收入已經(jīng)高于去年全年水平,預(yù)計今年全年的銷售額有望再創(chuàng)新高。

今年1月,片仔癀發(fā)布公告稱,因主要原料及人工成本上漲,公司主導(dǎo)產(chǎn)品片仔癀錠劑國內(nèi)市場零售價格從530元/粒上調(diào)到590元/粒,供應(yīng)價格相應(yīng)上調(diào)約40元/粒;海外市場供應(yīng)價格相應(yīng)上調(diào)約5.80美元/粒。目前來看,調(diào)價后實現(xiàn)了量價齊升的效果,但毛利率卻跌破80%。片仔癀的主要成分牛黃、麝香近年來價格持續(xù)上漲,未來公司要如何扛住生產(chǎn)壓力提高效益,值得繼續(xù)觀察。

肝炎藥王地位穩(wěn)固,3個1類新藥揭開化藥領(lǐng)域序幕

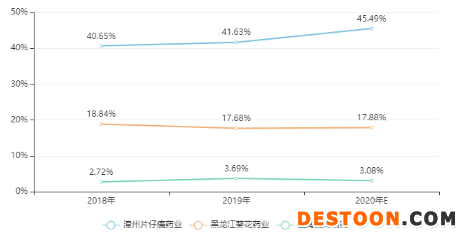

圖2:肝炎用藥TOP3企業(yè)市場份額情況

來源:米內(nèi)網(wǎng)中國城市實體藥店中成藥終端競爭格局

片仔癀的肝炎用藥主要銷售市場在零售藥店,據(jù)米內(nèi)網(wǎng)數(shù)據(jù)顯示,最近幾年片仔癀在中國城市實體藥店中成藥終端肝炎用藥的市場份額屢創(chuàng)新高,預(yù)計2020全年能上漲至45.49%,與TOP2、TOP3企業(yè)拉開的差距將更加明顯。

表1:2020E肝炎用藥品牌TOP20

來源:米內(nèi)網(wǎng)中國城市實體藥店中成藥終端競爭格局

據(jù)2020年全年預(yù)測數(shù)據(jù)顯示,片仔癀、片仔癀膠囊、茵膽平肝膠囊三大獨家產(chǎn)品分別位列TOP1、TOP4以及TOP11,片仔癀繼續(xù)以超高的市場份額坐穩(wěn)冠軍品牌寶座,而片仔癀膠囊則從去年的TOP6上漲了2個位次,茵膽平肝膠囊下滑明顯。

2020年8月,片仔癀公告稱,公司收到了國家藥監(jiān)局簽發(fā)的批準通知書,已上市品種片仔癀增加治療中晚期原發(fā)性肝癌功能主治的臨床試驗補充申請獲得批準。公司在強化片仔癀的研究之余,還在布局創(chuàng)新藥,尤其是肝、膽領(lǐng)域相關(guān)創(chuàng)新藥,有助于和公司現(xiàn)有片仔癀產(chǎn)品協(xié)同,加大公司肝膽領(lǐng)域的優(yōu)勢,提升競爭力。

表2:2020年至今片仔癀申報的新藥情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

2020年8月,公司公告稱PZH2111片獲批臨床,該新藥主要用于治療肝內(nèi)膽管細胞癌、尿路上皮細胞癌等晚期實體腫瘤。截至公告日,該新藥研發(fā)投入累計約2750萬元,相同適應(yīng)癥的同類藥品已于近年獲FDA附條件批準上市,國內(nèi)暫無相同適應(yīng)癥的同類藥品獲批上市。

12月2日,公司公告稱PZH2108片獲批臨床,該新藥主要用于治療癌性疼痛。截至公告日,該藥品研發(fā)投入累計約2800萬元,國內(nèi)外暫無相同適應(yīng)癥的同靶點藥品獲批上市。

PZH2109膠囊主要用于治療非酒精性脂肪性肝炎,該新藥于今年8月申報臨床,11月12日公司主動撤回申請,據(jù)悉是為了進一步完善相關(guān)臨床前研究資料,截至公告日,該藥品項目的研發(fā)投入累計約2800萬元。saroglitazar magnesium藥物治療非酒精性脂肪性肝炎于2020年3月獲得印度藥物管理局批準上市,而美國和國內(nèi)暫無相同靶點相同適應(yīng)癥的藥品獲批上市。片仔癀的PZH2109膠囊后續(xù)會否再次提交臨床申請,米內(nèi)網(wǎng)將持續(xù)關(guān)注。

化妝品盈利走高欲拆分上市,片仔癀成“第一家”

國家統(tǒng)計局數(shù)據(jù)顯示,2019年中國化妝品行業(yè)市場零售額接近3000億元,從增速情況來看,2001-2019年的年復(fù)合增速高達18%。藥企積極跨界化妝品也是嗅到了其中的商機,近年來,一批中藥明星企業(yè)如云南白藥、同仁堂、馬應(yīng)龍等相繼布局日化領(lǐng)域,益盛藥業(yè)于今年9月發(fā)布公告稱,計劃使用自籌資金3.45億元投資建設(shè)化妝品人參精深加工產(chǎn)業(yè)聯(lián)合體項目。但從目前情況來看,直接把化妝品業(yè)務(wù)分拆上市的藥企,片仔癀算是首家。

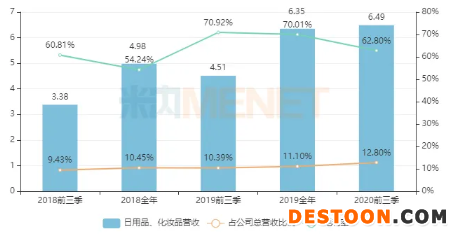

圖3:片仔癀日用品、化妝品業(yè)務(wù)營收情況(單位:億元)

來源:公司年報

醫(yī)藥仍是片仔癀的主要營收來源,日用品、化妝品業(yè)務(wù)占公司總營收比例在10%左右,并有逐年上漲的趨勢;而毛利率方面,從業(yè)務(wù)類別來看,日用品、化妝品是片仔癀的第二高毛利產(chǎn)品,2019年前三季度高達70.92%,2020年前三季回落至62.80%的水平。從營業(yè)收入來看,2020前三季已經(jīng)打破了去年全年的業(yè)績,預(yù)計今年全年將出現(xiàn)新峰值。

10月24日,片仔癀發(fā)布公告稱,根據(jù)公司總體戰(zhàn)略安排,為發(fā)揮資本市場優(yōu)化資源配置的作用,實現(xiàn)不同業(yè)務(wù)模塊的均衡發(fā)展,擬啟動分拆片仔癀化妝品上市的前期籌備工作。本次分拆后公司仍將維持對片仔癀化妝品的控制權(quán),片仔癀和漳州市國有資產(chǎn)投資經(jīng)營有限公司持股90.19%和9.81%,控股股東為片仔癀,實際控制人為漳州市國資委。

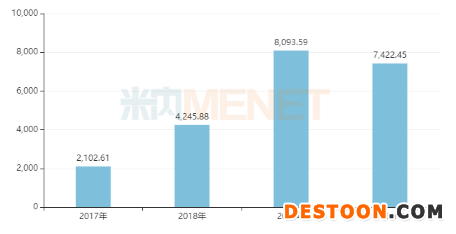

圖4:片仔癀化妝品凈利潤情況(單位:萬元)

來源:公司年報

公告顯示,片仔癀化妝品旗下?lián)碛?ldquo;片仔癀”、“皇后”等品牌,產(chǎn)品覆蓋護膚品、清潔洗護等系列,目前片仔癀化妝品已建立了覆蓋百貨專柜、日化店、藥店連鎖、體驗館、體驗店、電子商務(wù)及商超等多種渠道的銷售網(wǎng)絡(luò)。2019年凈利潤高達8000萬元,2020上半年也已達到了7400萬的水平,全年凈利潤有望繼續(xù)走高。

有行業(yè)分析師認為,在日化品領(lǐng)域,上市公司要獲得高估值并不容易,加上除了國內(nèi)對手外,片仔癀還要面臨國際品牌的激烈競爭。片仔癀尚未披露化妝品業(yè)務(wù)擬上市的地點,香頌資本執(zhí)行董事沈萌曾對媒體表示:若片仔癀能拿出科研方面的實力,公司大概率會選擇科創(chuàng)板或創(chuàng)業(yè)板,從而獲得更高的估值;若分拆到港股上市,除非公司急需資金,否則融資效果并不理想。投資市場對片仔癀此番操作褒貶不一,接下來公司要如何砥礪前行,我們拭目以待。

來源:公司公告、米內(nèi)網(wǎng)數(shù)據(jù)庫

110102000668(1)號

110102000668(1)號