12月14日訊 一年一度的醫(yī)保價格談判即將在本周拉開帷幕,醫(yī)保局又將占領(lǐng)輿論的C位。

行業(yè)人士透露,2020年醫(yī)保目錄準(zhǔn)入談判定于12月14日至16日進(jìn)行。由于今年由遴選制改申報制,且條件大大放寬,本輪國談將有超300種藥品面臨“靈魂砍價”。其中炙手可熱的腫瘤免疫療法PD-1/L1抑制劑是最大的看點。

PD-1/L1抑制劑在中國能夠成為新藥創(chuàng)新的“寵兒”,并非完全因為該藥的療效顯著,還在于其實際開發(fā)難度相對較低。

目前,國內(nèi)已經(jīng)上市的PD-1類產(chǎn)品有8個,在研的則有至少30種。行業(yè)已經(jīng)進(jìn)入飽和狀態(tài),價格戰(zhàn)一觸即發(fā),醫(yī)保價格談判正是各家砍價的最好機(jī)會。

2019年,信達(dá)生物的信迪利單抗(商品名:達(dá)伯舒)經(jīng)談判降價64%納入醫(yī)保目錄,單價降至2843元,醫(yī)保報銷后個人負(fù)擔(dān)的年費用只有2.9萬元。其他品種要想爭下市場地盤,必須踩著信達(dá)生物的價格再往下探才有機(jī)會。

從國家醫(yī)保局9月份發(fā)布的初審名單看,目前除信達(dá)的“達(dá)伯舒”外的7個已上市PD-1/L1都有志于爭奪市場。

近日,業(yè)界流傳的《恒瑞醫(yī)藥研發(fā)進(jìn)展電話會議紀(jì)要》中,投資者提出恒瑞的卡瑞利珠單抗(商品名:艾瑞卡)降價超預(yù)期,是否會影響研發(fā)投入等問題,恒瑞相關(guān)負(fù)責(zé)人表示,“降價不是公司決定的,是醫(yī)保局決定”。在一定程度上暗示,恒瑞醫(yī)藥已經(jīng)拿到了“超預(yù)期”的價格區(qū)間。

業(yè)界有聲音稱,恒瑞藥業(yè)對外放風(fēng):PD-1的年治療費用可能會壓到3-4萬元。這意味著患者每年實際的自付費用可能降到萬元以內(nèi)。

各家PD-1類產(chǎn)品的獲批適應(yīng)癥不盡相同,決定了各企業(yè)在選擇進(jìn)入醫(yī)保時的不同態(tài)度。競爭降價進(jìn)醫(yī)保還是憑借適應(yīng)癥優(yōu)勢在外觀望,各企業(yè)的選擇會有不同。

適應(yīng)癥絕殺,PD-1/L1競爭將更加激烈

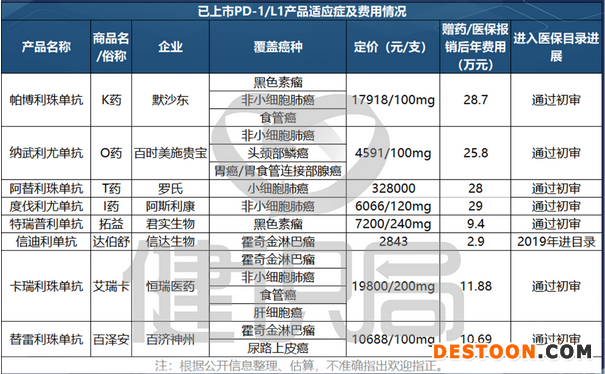

據(jù)健識局梳理,目前在中國上市的8款PD-1/L1產(chǎn)品主要覆蓋肺癌、霍奇金淋巴瘤、黑色素瘤等領(lǐng)域。

進(jìn)口藥中,K藥截至12月11日已有6個適應(yīng)癥獲批,覆蓋3個癌種;O藥有3個適應(yīng)癥覆蓋3個癌種;而羅氏、阿斯利康的PD-L1還都只有一個適應(yīng)癥獲批。

本土PD-1產(chǎn)品中,恒瑞的“艾瑞卡”適應(yīng)癥最多,覆蓋了4個癌種——霍奇金淋巴瘤、非小細(xì)胞肺癌、食管癌、肝細(xì)胞癌;其次是百濟(jì)神州的百澤安,覆蓋了霍奇金淋巴瘤、尿路上皮癌。信達(dá)的“達(dá)伯舒”目前只有霍奇金淋巴瘤適應(yīng)癥。君實的“拓益”也只有一個適應(yīng)癥獲批。

適應(yīng)癥數(shù)量直接決定了覆蓋人群、市場空間,以及企業(yè)降價進(jìn)入醫(yī)保的態(tài)度。

從2019年全球銷售額看,默沙東的K藥銷售額達(dá)到111億美元,有22個適應(yīng)癥;百時美施貴寶的O藥銷售額超過80億美元,也覆蓋了10個癌種。

在中國市場競爭中,2019年時君實生物的特瑞普利單抗“拓益”雖然占據(jù)價格優(yōu)勢,卻在國談中失利,也與適應(yīng)癥直接相關(guān)。

“拓益”當(dāng)時獲批的適應(yīng)癥為黑色素瘤。根據(jù)君實公告,這一疾病患者人數(shù)約為2400人,價格下降對產(chǎn)品的滲透率提升有限。此外,有這一適應(yīng)癥的PD-1產(chǎn)品當(dāng)時只有K藥,其年費用在30萬元以上,并不能對“拓益”的市場構(gòu)成威脅。

在大適應(yīng)癥上爭取市場,這是PD-1領(lǐng)域競爭的關(guān)鍵。從O藥、K藥在國外市場爭霸的案例中不難發(fā)現(xiàn),K藥正是因為率先攻下肺癌適應(yīng)癥,從而銷售額反超O藥取得領(lǐng)先。業(yè)界有“得肺癌者得天下”的說法。2019年K藥全球超百億美元銷售額中,60%以上來自肺癌領(lǐng)域。

今年預(yù)計醫(yī)保部門依然會按照適應(yīng)癥進(jìn)行談判,8款PD-1/L1產(chǎn)品的競爭將圍繞適應(yīng)癥展開。

圍繞霍奇金淋巴瘤這一適應(yīng)癥,2019年進(jìn)醫(yī)保的信達(dá)生物面臨來自恒瑞和百濟(jì)神州的降價威脅;默沙東和恒瑞將在食管癌適應(yīng)癥上展開正面交鋒。

特別值得注意的是非小細(xì)胞肺癌領(lǐng)域。2020年的國談中,恒瑞醫(yī)藥的卡瑞利珠單抗攜“聯(lián)合化療一線治療非鱗非小細(xì)胞肺癌”適應(yīng)癥下場,阿斯利康的PD-L1“英飛凡”今年獲批的也是非小細(xì)胞肺癌適應(yīng)癥。O藥、K藥雖然肺癌適應(yīng)癥獲批較早,但在競爭之下,恐怕也很難再“選擇性忽視”醫(yī)保價格談判。

O藥、K藥,阿斯利康的I藥和恒瑞四家企業(yè)必然不會放棄肺癌適應(yīng)癥的大市場,今年的競爭慘烈程度會超出想象。

戰(zhàn)斗已打響,企業(yè)釋放降價“超想象”信號

事實上,市場爭奪戰(zhàn)早已打響。

達(dá)伯舒將PD-1年費用拉到2.9萬元之后,2020年初O藥、K藥先后發(fā)起新一輪贈藥活動,肺癌患者年費用分別降到了28.7萬元和25.8萬元;君實生物拓益的年費用也從10.08萬元降到了9.4萬元。

在恒瑞醫(yī)藥的投資人交流會以前,10月以來,就陸續(xù)有多家媒體報道稱,恒瑞醫(yī)藥要將“艾瑞卡”的年費用降到3萬元。

盡管此后恒瑞相關(guān)負(fù)責(zé)人澄清說,這只是萬人參加的短期項目,“艾瑞卡”的價格和重要慈善項目與上市時一致,但是,在國談前由此舉動,業(yè)界仍傾向認(rèn)為,恒瑞是在向醫(yī)保部門釋放降價信號。

在腫瘤越來越像慢性病的今天,免疫抑制劑市場前景非常可觀。盡管藥品價格持續(xù)下降,2020年相關(guān)企業(yè)依然拿出了亮眼的成績單。

根據(jù)各家企業(yè)2020年第三季度的財務(wù)報表,君實生物的“拓益”今年1-9月份銷售額8.62億元,信達(dá)生物的“達(dá)伯舒”銷售額超15億元,百濟(jì)神州的“百澤安”銷售收入約6.5億元。恒瑞醫(yī)藥沒有公開單品一數(shù)據(jù),據(jù)中信證券統(tǒng)計,恒瑞的PD-1銷售額有30億元。

K藥和羅氏的T藥今年都登上了全球最具銷售潛力TO10名單,K藥還憑借第一季度66.82億美元的銷售額登上了榜首。

但在醫(yī)保面前,誰也免不了被砍價的命運。中國的醫(yī)保部門作為最大買方,議價能力已今非昔比。今年8月28日,國家醫(yī)保局醫(yī)藥服務(wù)管理司司長熊先軍就已透露,“今年醫(yī)保談判成功率不會太高。”

這意味著,國家醫(yī)保基金的總盤子中,今年用于價格談判的部分不會太多,又將有一批令行業(yè)靈魂震蕩的新低價出爐。

醫(yī)保的市場大,采購、使用、回款都更有保障,這不光是砍價時的說辭,而是切實的“籌碼”。對于本土藥企,特別是沒有強(qiáng)大銷售團(tuán)隊的創(chuàng)新藥企,國談確是快速占領(lǐng)市場的捷徑。

只不過,在低價背后,如何收回動輒幾十億的研發(fā)投入,已經(jīng)成為行業(yè)和投資者關(guān)注的重點。企業(yè)一味比拼低價或許并不是最優(yōu)解。

110102000668(1)號

110102000668(1)號