12月11日訊 “醫(yī)用耗材帶量采購(gòu)政策的實(shí)施促使行業(yè)集中度提升,正在倒逼產(chǎn)業(yè)由營(yíng)銷驅(qū)動(dòng)向創(chuàng)新驅(qū)動(dòng)變革。”12月10日下午,在2020年全國(guó)醫(yī)藥經(jīng)濟(jì)信息發(fā)布會(huì)醫(yī)療器械主題論壇,國(guó)家藥品監(jiān)督管理局南方醫(yī)藥經(jīng)濟(jì)研究所醫(yī)療器械首席研究員李丹榮在做題為《疫情下醫(yī)療器械產(chǎn)業(yè)發(fā)展趨勢(shì)》主題報(bào)告時(shí)指出,隨著近年來我國(guó)高端醫(yī)療裝備技術(shù)水平迅速提升,我國(guó)部分高端醫(yī)療設(shè)備的進(jìn)口替代正在由此前的“概念性提倡”邁入“實(shí)質(zhì)性階段”。

疫情推動(dòng)產(chǎn)業(yè)邁進(jìn)新發(fā)展階段

突如其來的新冠疫情直觀地揭示出我國(guó)醫(yī)療器械產(chǎn)業(yè)當(dāng)前尚存的短板。李丹榮表示,盡管我國(guó)口罩、防護(hù)服等應(yīng)急防護(hù)用品具有較大的產(chǎn)能保障,但戰(zhàn)略儲(chǔ)備明顯不足。與此同時(shí),新冠肺炎病患的診斷救治也暴露出我國(guó)醫(yī)療機(jī)構(gòu)缺少部分高端醫(yī)療設(shè)備,尤其是影像設(shè)備和重癥監(jiān)護(hù)設(shè)備。

此外,生產(chǎn)企業(yè)和器械園區(qū)的分布等產(chǎn)業(yè)布局上的不均衡、上游原材料脫節(jié)和高端產(chǎn)品依賴進(jìn)口,凸顯出產(chǎn)業(yè)鏈不完整、基層醫(yī)療資源緊缺和智慧醫(yī)療服務(wù)落后等問題,也是疫情下我國(guó)醫(yī)療器械產(chǎn)業(yè)所要面臨的主要挑戰(zhàn)。

不過,我國(guó)醫(yī)療器械產(chǎn)業(yè)快速增長(zhǎng)的現(xiàn)狀不容置疑?!吨袊?guó)醫(yī)療器械藍(lán)皮書(2019版)》顯示,我國(guó)醫(yī)療器械市場(chǎng)規(guī)模2018年達(dá)5304億元,已成為全球第二大醫(yī)療器械市場(chǎng),未來仍將以近20%的年增幅保持高速增長(zhǎng)。李丹榮認(rèn)為,在疫情推動(dòng)下,我國(guó)醫(yī)療器械產(chǎn)業(yè)步入新發(fā)展階段,將迎來“黃金十年”。

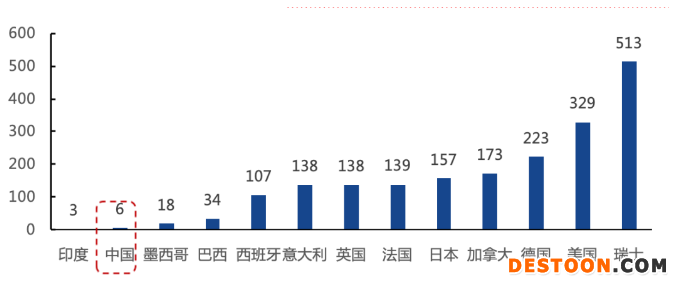

廣闊市場(chǎng)潛力是作出上述判斷的重要支撐。報(bào)告顯示,瑞士、美國(guó)等發(fā)達(dá)國(guó)家人均醫(yī)療器械費(fèi)用均超過100美元,與之形成鮮明對(duì)比的是,國(guó)內(nèi)人均醫(yī)療器械費(fèi)用僅為6美元。

人均醫(yī)療器械費(fèi)用

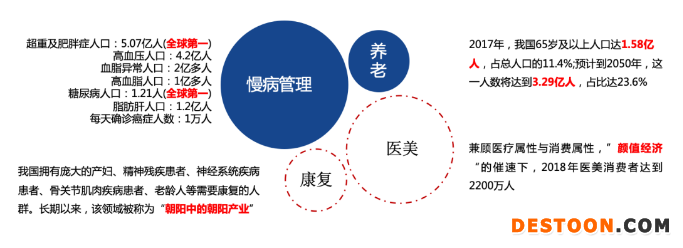

李丹榮認(rèn)為,在慢性疾病年輕化、人口老齡化、健康意識(shí)提升以及消費(fèi)升級(jí)的趨勢(shì)下,醫(yī)療器械的應(yīng)用逐漸從“診斷、治療”向“預(yù)防、康復(fù)”轉(zhuǎn)變,慢病管理、康復(fù)、養(yǎng)老以及醫(yī)美等消費(fèi)市場(chǎng)需求快速上升。“越來越多的病人群體需要在出院后使用各種家用醫(yī)療用品進(jìn)行持續(xù)性治療,醫(yī)療器械已經(jīng)開始呈現(xiàn)從“醫(yī)院用醫(yī)療器械”到“家用醫(yī)療器械”的發(fā)展趨勢(shì)。”

未來市場(chǎng)主要存在兩類競(jìng)爭(zhēng)主體

我國(guó)醫(yī)療器械產(chǎn)業(yè)快速增長(zhǎng)同樣離不開政策聚焦支持。據(jù)李丹榮介紹,醫(yī)療器械產(chǎn)業(yè)已相繼被納入國(guó)家戰(zhàn)略性新興產(chǎn)業(yè)、《中國(guó)制造2025》以及國(guó)家重點(diǎn)支持的高新技術(shù)領(lǐng)域等,全國(guó)各地的針對(duì)性政策和政策扶持力度也在不斷加大。在一系列政策利好下,國(guó)內(nèi)醫(yī)療器械企業(yè)發(fā)展全球布局,正逐步走向國(guó)際舞臺(tái)。

當(dāng)前,我國(guó)醫(yī)療器械處于產(chǎn)業(yè)變革關(guān)鍵期,帶量采購(gòu)、兩票制等政策的推進(jìn),加速產(chǎn)業(yè)集聚發(fā)展、質(zhì)量提升和研發(fā)創(chuàng)新。李丹榮表示,基層醫(yī)療、分級(jí)診療都需要高性價(jià)比醫(yī)療器械,政策對(duì)優(yōu)秀國(guó)產(chǎn)設(shè)備扶持力度加大,將引導(dǎo)國(guó)產(chǎn)企業(yè)逐步提升技術(shù)核心競(jìng)爭(zhēng)力,讓內(nèi)資企業(yè)更加具有銷售和渠道優(yōu)勢(shì)。

李丹榮預(yù)判,作為國(guó)家戰(zhàn)略性新興產(chǎn)業(yè),醫(yī)療器械行業(yè)未來的影響力將全面升級(jí),高端原材料、核心零部件等的國(guó)產(chǎn)替代和產(chǎn)業(yè)化將成為發(fā)展重點(diǎn)。在競(jìng)爭(zhēng)越趨市場(chǎng)化、政策加速洗牌以及資本助力發(fā)展的產(chǎn)業(yè)背景下,行業(yè)巨頭將逐步涌現(xiàn)。憑借核心技術(shù)與先進(jìn)產(chǎn)品占據(jù)市場(chǎng)主導(dǎo)地位的大型跨國(guó)公司和掌握一定核心技術(shù)的國(guó)內(nèi)大型企業(yè),未來將成為我國(guó)醫(yī)療器械市場(chǎng)主要存在的兩類競(jìng)爭(zhēng)主體。

110102000668(1)號(hào)

110102000668(1)號(hào)