4月25日訊 近日,山西省、四川省等地相繼發(fā)布第五批國采報量通知,60個品種即將展開降價大戰(zhàn)。4月19日,東陽光藥發(fā)布公告稱,公司再有產(chǎn)品獲批上市并視同過評,截至目前公司及子公司相關(guān)過評產(chǎn)品達31個。經(jīng)歷了早前四批五輪國采,東陽光藥合共9個產(chǎn)品中標,本次又將有哪些重磅產(chǎn)品參與競標?近年來,東陽光藥在謀求創(chuàng)新轉(zhuǎn)型,新藥方面陸續(xù)迎來密集收獲期,2021年至今再有8個新藥申報臨床或上市,國內(nèi)抗病毒龍頭又瞄準了哪些重磅領(lǐng)域?

第五批國采來了!東陽光藥或再現(xiàn)“彎道超車”

仿制藥通過一致性評價,不僅有利于拓展公立醫(yī)療機構(gòu)市場,也有利于搶占原研藥的市場份額。對于集采中選企業(yè)而言,短期內(nèi)藥品要面臨價格下降,但長遠來看中標產(chǎn)品的銷量更有保障,如東陽光藥這類擁有眾多產(chǎn)品儲備及持續(xù)新產(chǎn)品供應(yīng)并擁有規(guī)?;a(chǎn)能力的企業(yè),“以價換量”也可從中獲益。公司參與了第二批、第三批、第四批國采競標,分別中標3個、2個、4個產(chǎn)品,其余過評產(chǎn)品一旦被納入新一輪集采目錄或早前的批次到期需要續(xù)約競標,東陽光藥均有資格“參賽”一展實力。

表1:目前東陽光藥已過評的產(chǎn)品情況

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

注:*為中標產(chǎn)品

從產(chǎn)品注冊類別來看,東陽光藥多個“光腳品種”(即原市場份額為0或較小的品種)在中標后實現(xiàn)了彎道超車,市場份額突飛猛進。第五批國采已開始進入報量階段,從公布的目錄來看,東陽光藥有望參與競標的產(chǎn)品是阿立哌唑片,若最終順利中標則可再次實現(xiàn)“彎道超車”。

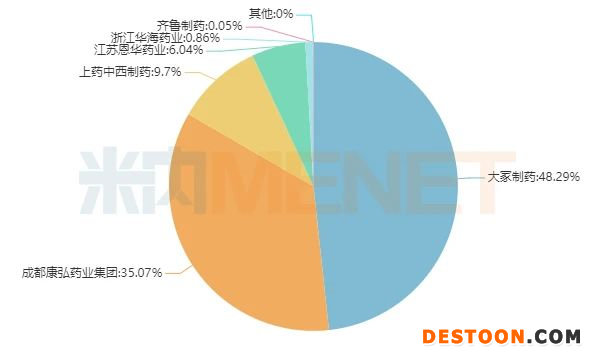

圖1:2020年阿立哌唑的企業(yè)競爭格局

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,2020年在重點省市公立醫(yī)院終端阿立哌唑的銷售額為1.7億元,同比增長4%左右。從劑型來看,片劑、膠囊劑合計份額超過九成。目前市場領(lǐng)軍企業(yè)為原研藥企大冢制藥,已過評的片劑涉及4家國內(nèi)藥企,其中東陽光藥和華海按新分類獲批,膠囊劑僅有上海上藥中西制按補充申請獲批。

表2:已過評的阿立哌唑口服常釋劑型涉及的企業(yè)情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

表3:東陽光藥涉及第五批國采目錄的藥品情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

除了已過評的阿立哌唑片有望參與第五批國采競標外,目前東陽光藥的注射用艾司奧美拉唑鈉一致性評價補充申請正在審評審批中,利伐沙班片的4類仿制上市申請也正在審評審批中,若兩個產(chǎn)品能在開標前過評/批準上市(視同過評),也將助力公司參與本次國采的競爭。

研發(fā)投入破10億,新藥密集申報,2021年再添8個

近年來,隨著中國醫(yī)藥行業(yè)發(fā)展主題逐漸由仿制切換到創(chuàng)新,藥物創(chuàng)新也成為支撐藥企未來發(fā)展的核心競爭力。東陽光藥年報中提到,2020年公司的研發(fā)投入總計超過10億元,占總營業(yè)額達43.18%,同比增長523.50%。2021年至今公司陸續(xù)申報了8個新藥,其中申報上市的門冬胰島素注射液、門冬胰島素30注射液預(yù)計在2022年獲批。

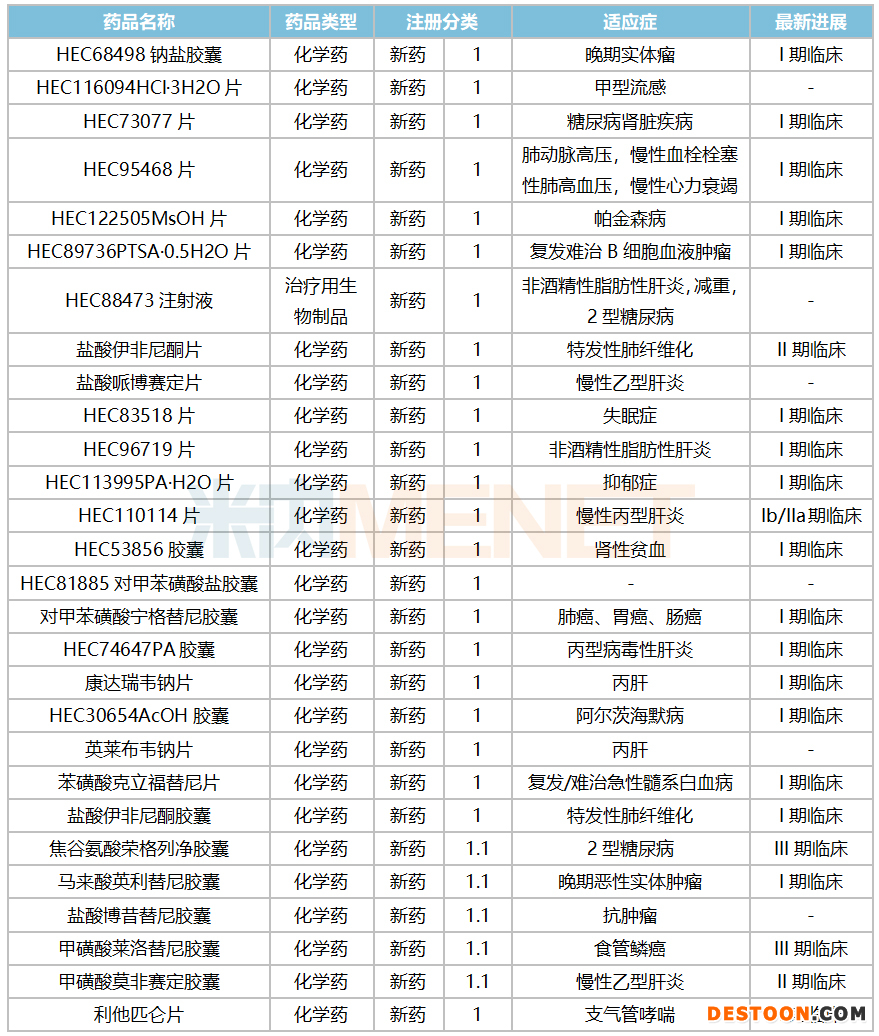

表4:2021年至今東陽光藥申報的新藥情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

1類新藥方面,公司于2020年拿下了全口服直接抗丙肝病毒新藥磷酸依米他韋膠囊的生產(chǎn)批文,該新藥為非結(jié)構(gòu)蛋白5A抑制劑,針對基因1型無肝硬化丙肝患者療效顯著,12周持續(xù)病毒應(yīng)答率達99.8%,且耐受性良好。此外,公司與太景醫(yī)藥合作開發(fā)的NS3/4A蛋白酶抑制劑伏拉瑞韋與磷酸依米他韋的聯(lián)用已啟動Ⅲ期臨床試驗,預(yù)計在2023年提交上市申請。

表5:東陽光藥在研的1類新藥最新情況

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

目前公司已獲批臨床的1類新藥有28個,絕大部分為化學(xué)藥,涉及實體瘤、甲流、帕金森病、2型糖尿病等多個領(lǐng)域。上述在研的1類新藥中,有2個產(chǎn)品進度最快:焦谷氨酸榮格列凈膠囊是公司于2019年向廣東東陽光藥業(yè)收購的創(chuàng)新藥,目前已進入Ⅲ期臨床試驗階段,適應(yīng)癥為2期糖尿?。患谆撬崛R洛替尼膠囊的食管鱗癌適應(yīng)癥也進入Ⅲ期臨床試驗階段,胰腺癌適應(yīng)癥在I期臨床試驗階段,晚期惡性實體腫瘤適應(yīng)癥的I期臨床試驗已完成。

抗病毒新品持續(xù)輸出,猛攻糖尿病600億市場

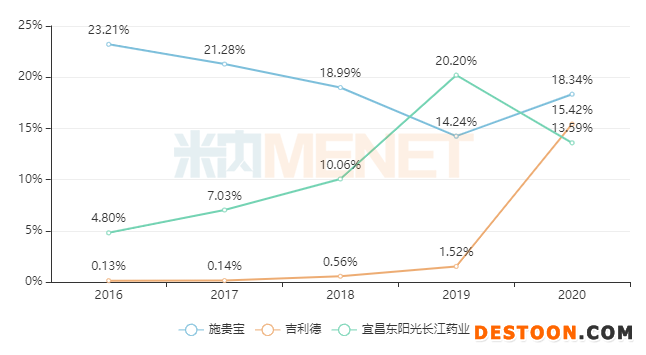

圖2:2020年全身用抗病毒藥TOP3企業(yè)的份額趨勢

來源:米內(nèi)網(wǎng)重點省市公立醫(yī)院終端競爭格局

東陽光藥的產(chǎn)品專注于抗病毒、內(nèi)分泌、心血管等疾病治療領(lǐng)域,前幾年在“流感神藥”奧司他韋的助攻下,公司在2019年拿下了全身用抗病毒藥龍頭的寶座,該品種2016-2019年在重點省市公立醫(yī)院終端的銷售額增速分別為107.19%、50.86%、38.16%、77.02%,2020年疫情影響之下,該品種銷售額下滑超過六成,被跨國藥企施貴寶、吉利德“乘虛而入”,盡管如此東陽光藥依然是國內(nèi)藥企中的領(lǐng)軍者。

表6:東陽光藥已獲批的全身用抗病毒藥

來源:米內(nèi)網(wǎng)MID藥品索引綜合數(shù)據(jù)庫

米內(nèi)網(wǎng)數(shù)據(jù)顯示,東陽光藥在全身用抗病毒藥領(lǐng)域除了有奧司他韋外,還有泛昔洛韋片、注射用更昔洛韋、鹽酸伐昔洛韋片,2020年除了拿下了1類新藥磷酸依米他韋膠囊,恩替卡韋片也獲批并視同過評。目前在審的富馬酸丙酚替諾福韋片預(yù)計在2021年獲批,2020年申報3類仿制上市的磷酸奧司他韋干混懸劑正在審評審批中。新品陸續(xù)獲批上市,有望繼續(xù)鞏固公司在抗病毒領(lǐng)域的優(yōu)勢地位。

2020年對于東陽光藥來講是個“悲喜交加”的年份,突如其來的疫情影響了公司業(yè)績,但可喜的是公司首個生物藥獲批上市了。

表7:東陽光藥已獲批的糖尿病用藥

來源:米內(nèi)網(wǎng)MID藥品索引綜合數(shù)據(jù)庫

2020年東陽光藥在糖尿病化藥領(lǐng)域收獲滿滿,單方制劑拿下了利格列汀片、磷酸西格列汀片、苯甲酸阿格列汀片、鹽酸二甲雙胍片4個產(chǎn)品的批文,復(fù)方制劑方面利格列汀二甲雙胍片(Ⅰ)、利格列汀二甲雙胍片(Ⅱ)、利格列汀二甲雙胍片、西格列汀二甲雙胍片4個產(chǎn)品獲批,大大擴充了公司的產(chǎn)品線,加上重組人胰島素注射液獲批后,開辟了糖尿病生物藥領(lǐng)域新征程。

東陽光藥在年報中提到,公司胰島素產(chǎn)品的研發(fā)具有完整的產(chǎn)品線規(guī)劃,涵蓋第二代和第三代胰島素,可見接下來一段時間,600億胰島素市場將迎來多個新的競爭者。

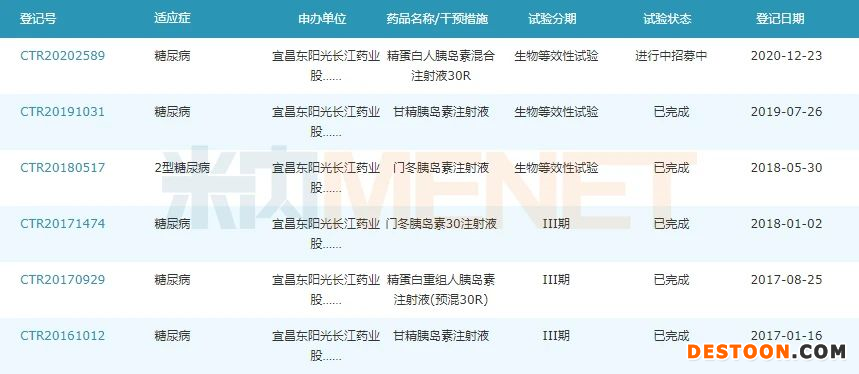

圖3:東陽光藥重點在研胰島素臨床最新情況

來源:米內(nèi)網(wǎng)中國藥品臨床試驗公示庫

東陽光藥在年報中提到,公司2020年申報上市的甘精胰島素注射液正在審評審批中,預(yù)計2021年獲批上市;2021年申報了門冬胰島素注射液、門冬胰島素30注射液的上市申請;精蛋白重組人胰島素注射液(預(yù)混30R)已完成III期臨床,預(yù)計2022年獲批上市。

在重點省市公立醫(yī)院終端,2020年非胰島素類降血糖藥TOP5企業(yè)包括了拜耳、施貴寶、杭州中美華東制藥、諾和諾德、默沙東,而胰島素及其類似藥的TOP5企業(yè)則有諾和諾德、賽諾菲、禮來、甘李藥業(yè)、江蘇萬邦生化醫(yī)藥集團。東陽光藥經(jīng)過長期儲備的新品在2020年獲得了大爆發(fā),2021年也將有重磅胰島素獲批,面對目前市場上的強勁對手,東陽光藥能否在糖尿病用藥領(lǐng)域中覓得一席之地,我們將繼續(xù)觀察。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、公司年報

審評數(shù)據(jù)統(tǒng)計截至4月22日,如又錯漏,敬請指正。