近日,一份關(guān)于浙江省公立醫(yī)療機(jī)構(gòu)第一批接續(xù)和第三批藥品集采品種范圍相關(guān)采購數(shù)據(jù)的通知(下文簡稱報(bào)量通知)在業(yè)內(nèi)流傳。蘭索拉唑等20個(gè)化學(xué)藥以及第一批未續(xù)約的2個(gè)品種(阿莫西林克拉維酸鉀、頭孢唑肟)出現(xiàn)在正式報(bào)量品種目錄,上述22個(gè)品種在2021年浙江省公立醫(yī)院終端銷售規(guī)模接近4億元。據(jù)《報(bào)量通知》發(fā)布時(shí)間推測,第三批集采開標(biāo)時(shí)間有望前移。

“唯價(jià)低者中選”情況不再,“雙信封”模式優(yōu)勢凸顯

自2020年起,省級/省級聯(lián)盟集采遍地開花、百花齊放,各地根據(jù)自身實(shí)際情況陸續(xù)開展注射劑、胰島素、抗菌類藥物等各類專項(xiàng)集采,采購規(guī)則、中選模式等也各有異同。

就浙江省而言,其創(chuàng)新之處便是:把納入帶量采購品種分為A組(原研藥或參比制劑、通過一致性評價(jià)的仿制藥)和B組(其他仿制藥),即“雙信封”模式,如A、B兩組中任意一組流標(biāo),則該組約定采購量的50%歸并至另一組的約定采購量,剩余50%作為約定采購量以外的剩余用量。這對于部分中選品種和未中選品種來說,都是一個(gè)利好的信號(hào)。

● 約定采購量方面——每個(gè)品種按照2021年全省所有公立醫(yī)療機(jī)構(gòu)年度藥品總用量的60%,其中分為三種情況:

?。?)兩組均中選:A、B組約定采購量分別按其2021年全省所有公立醫(yī)療機(jī)構(gòu)采購份額確定(最高、最低約定采購量分別為該品種年度藥品總用量的50%、10%);

?。?)A、B兩組中任意一組無中選藥品:該組約定采購量的50%歸并至另一組,剩余50%作為約定采購量以外的剩余用量;

?。?)A、B兩組中任意一組只獲得50%的原約定采購量:該組另50%原約定采購量的一半歸并至另一組,剩余一半作為約定采購量以外的剩余用量。

● 采購規(guī)則方面——技術(shù)審評部分第三批與第二批大致相同,共有6項(xiàng)指標(biāo),包括臨床使用療效、質(zhì)量可靠性、臨床使用安全性、品牌認(rèn)同度、包裝質(zhì)量與方便性、服務(wù)信譽(yù)等。

技術(shù)評審分值表

根據(jù)專家評分分值,去掉最高分和最低分,取平均分(四舍五入保留小數(shù)點(diǎn)后2位)作為專家評審結(jié)果。每個(gè)品種的A、B組分別按照得分從高到低排名,如遇最后一名得分相同,一并進(jìn)入價(jià)格評審階段。

入圍價(jià)格評審企業(yè)情況

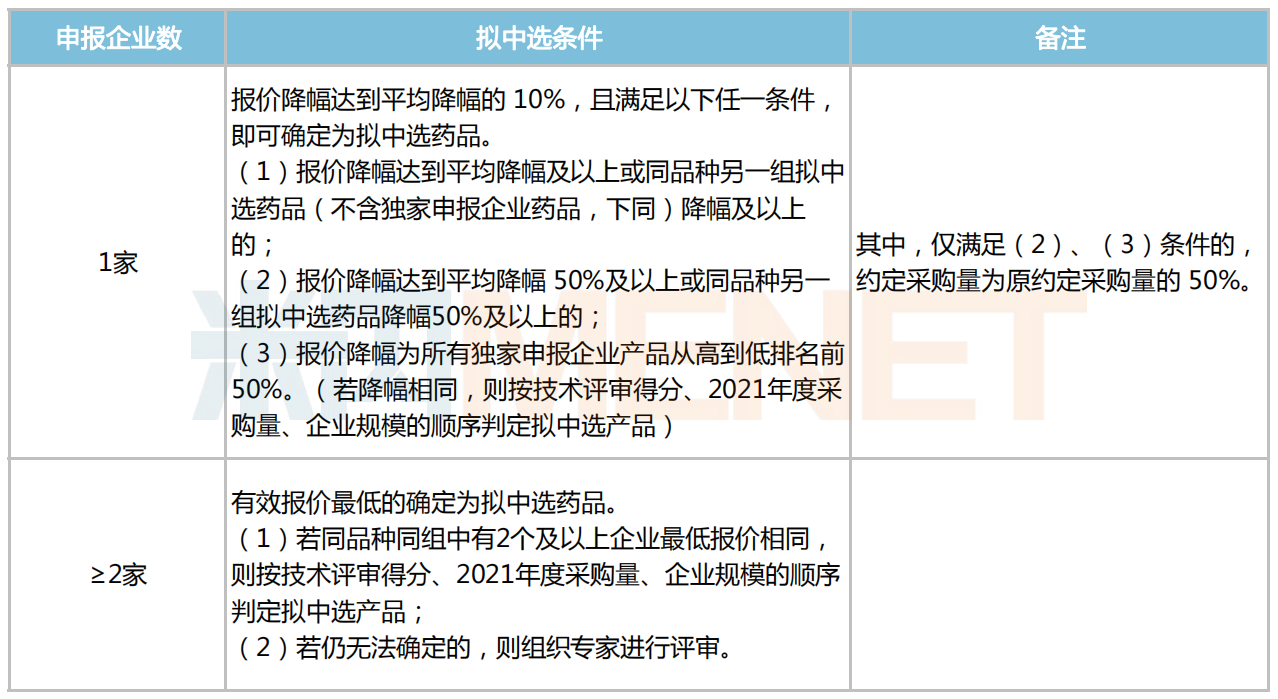

價(jià)格評審部分與第二批集采相比也大同小異,分為申報(bào)企業(yè)數(shù)=1家、申報(bào)企業(yè)數(shù)≥2家兩種情況,具體擬中選細(xì)則見下圖:

價(jià)格評審擬中選細(xì)則

浙江省第三批集采將沿用技術(shù)評審和價(jià)格評審相結(jié)合的“雙信封”模式進(jìn)行集中采購。從技術(shù)評審指標(biāo)可看出,療效、質(zhì)量、安全性等非價(jià)格因素分值占比較高,這體現(xiàn)了對藥品質(zhì)量與價(jià)格的同步要求。在“雙信封”模式下,企業(yè)除了要有對產(chǎn)品價(jià)格的把控外,同時(shí)更要注重對自身產(chǎn)品優(yōu)勢、技術(shù)指標(biāo)硬實(shí)力等“內(nèi)功”的修煉。

另外,值得注意的是,《報(bào)量通知》要求各醫(yī)療機(jī)構(gòu)需根據(jù)用藥結(jié)構(gòu)變化、醫(yī)保支付政策調(diào)整等因素科學(xué)準(zhǔn)確報(bào)量,填報(bào)量與實(shí)際采購(配送)量對比增長100%或減少20%的,系統(tǒng)將做預(yù)警提示。

4億市場大洗牌!雷貝拉唑、頭孢噻肟......產(chǎn)品格局重塑

各省一年一度的省級帶量已進(jìn)入常態(tài)化?;仡櫿憬∏皟膳幤穾Я坎少彛谝慌鷶M納入8個(gè)品種16個(gè)品規(guī),最終10個(gè)藥品中選;第二批擬納入17個(gè)品種34個(gè)品種,最終21個(gè)藥品中選。

浙江省首批藥品集采中選目錄

浙江省第二批藥品集采中選目錄

來源:浙江省藥械采購中心官網(wǎng)

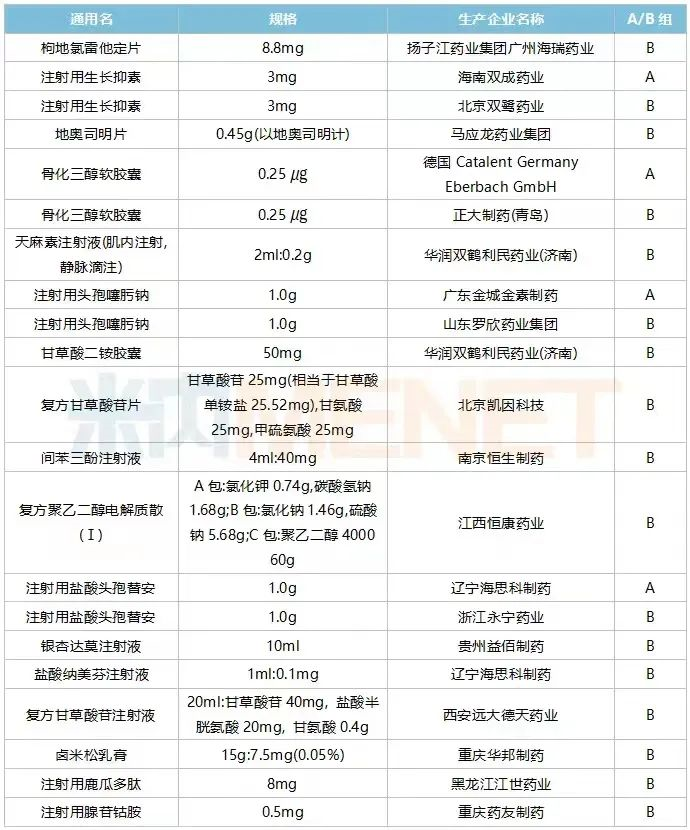

作為首批集采開標(biāo)的產(chǎn)品,雷貝拉唑鈉腸溶片2021年在浙江省公立醫(yī)院終端銷售額漲幅為45.18%。中選企業(yè)有兩家,其中,衛(wèi)材(原研)強(qiáng)勢依舊,2021年起市場份額保持在90%以上;雙鶴藥業(yè)(海南)穩(wěn)步增長,近兩年市場份額在2%~3%,在本品TOP20品牌格局中排名第三。

注射用頭孢噻肟鈉2021年在浙江省公立醫(yī)院終端的銷售額漲幅達(dá)到70.27%,廣東金城金素、山東羅欣借力集采中選優(yōu)勢,在2022年Q1市場份額中均實(shí)現(xiàn)“零的突破”,兩者市占比合計(jì)超16%。

另一個(gè)暢銷產(chǎn)品枸地氯雷他定片2021年在浙江省公立醫(yī)院終端的銷售額漲幅在34.31%,該產(chǎn)品是揚(yáng)子江廣州海瑞藥業(yè)的獨(dú)家產(chǎn)品;從2022年Q1數(shù)據(jù)預(yù)測,本品全年銷售額有望再創(chuàng)歷史新高。

海思科有兩個(gè)產(chǎn)品在第二批集采中中選,其中鹽酸納美芬注射液2021年在浙江省公立醫(yī)院終端的銷售額漲幅在8.25%,海思科在該產(chǎn)品的市場份額不到8%,中選后有望扭轉(zhuǎn)逆勢。

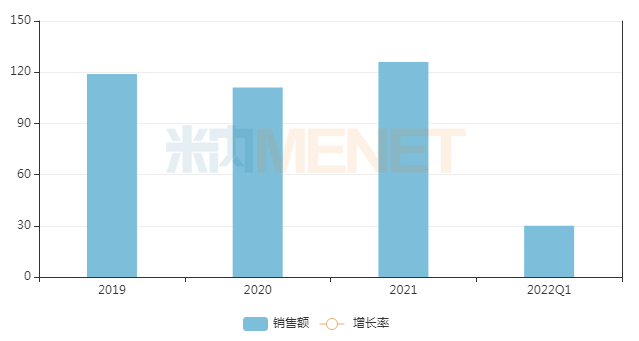

近年來浙江省公立醫(yī)院終端銷售規(guī)模(單位:億元)

來源:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院終端競爭格局

米內(nèi)網(wǎng)數(shù)據(jù)顯示,在重點(diǎn)省市公立醫(yī)院終端,浙江省2020年、2021年的銷售額在均100億元以上。目前兩批浙江省集采已納入31個(gè)藥品,2021年在該省公立醫(yī)院終端的合計(jì)銷售額約4億元。

第三批集采在路上,蘭索拉唑、亮丙瑞林等22個(gè)品種擬納入

從近幾年浙江省藥品集采時(shí)間軸看,前兩批均在每年的10月發(fā)布征求意見稿,12月公布擬中選品種名單,下一年的1月公布中選結(jié)果。本次第三批集采在今年8月下旬便發(fā)布《報(bào)量通知》,可見本批集采開標(biāo)日期有望前移,此舉或許是為第八批國采和2022年國談留足準(zhǔn)備的時(shí)間。

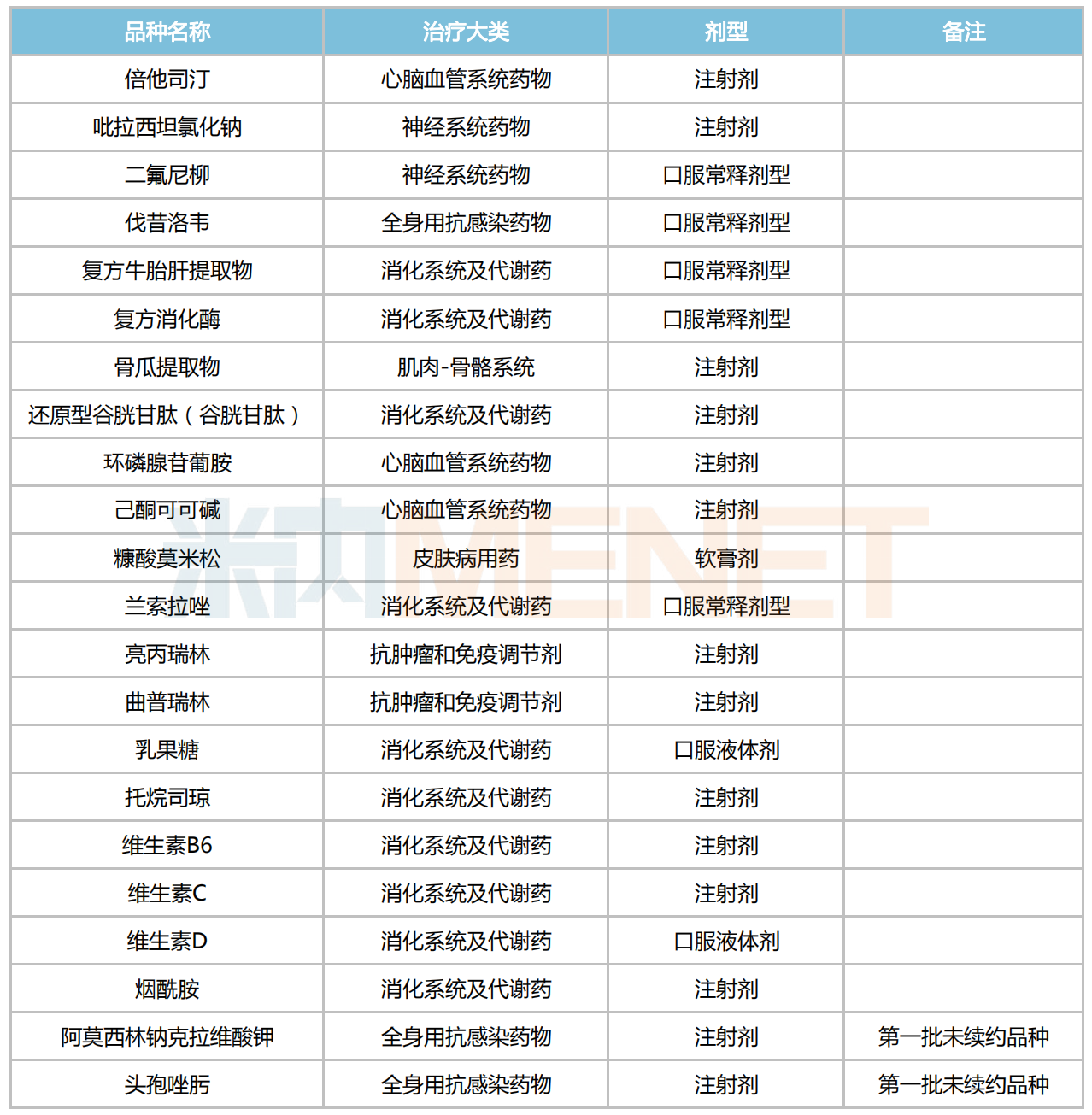

從《報(bào)量通知》獲悉,蘭索拉唑、亮丙瑞林等22個(gè)化學(xué)藥(含第一批未續(xù)約品種,下同)擬納入浙江省第三批藥品集采,而此前網(wǎng)傳的生長激素等10個(gè)生物藥暫未出現(xiàn)在本批集采報(bào)量名單中。

浙江省第三批集采的品種名單

米內(nèi)網(wǎng)數(shù)據(jù)顯示,22個(gè)品種2021年在浙江省公立醫(yī)院終端的銷售規(guī)模接近4億元;從治療大類上看,消化系統(tǒng)及代謝藥占據(jù)10個(gè)席位,心腦血管系統(tǒng)藥物及全身用抗感染藥物各有3個(gè),抗腫瘤和免疫調(diào)節(jié)劑、神經(jīng)系統(tǒng)藥物分別有2個(gè)。

擬納入第三批集采品種過評(含新注冊分類獲批)情況

注:未列出的品種即暫未有企業(yè)過評

來源:米內(nèi)網(wǎng)MED2.0中國藥品審評數(shù)據(jù)庫

從過評情況看,除注射用阿莫西林鈉克拉維酸鉀、醋酸曲普瑞林注射液以及乳果糖口服溶液外,擬納入本批集采的品種大多尚未有企業(yè)過評。

事實(shí)上,各省級/省際聯(lián)盟集采更像是國采后的補(bǔ)充,市場資源再分配的“接棒者”;落實(shí)并推進(jìn)省級/省際聯(lián)盟集,正體現(xiàn)了國家提出的“堅(jiān)持帶量采購,保證質(zhì)量,促進(jìn)創(chuàng)新驅(qū)動(dòng),穩(wěn)定供應(yīng),確保臨床使用,針對特定的品種以及競爭格局來設(shè)置競價(jià)規(guī)則”的指導(dǎo)原則。

來源:米內(nèi)網(wǎng)數(shù)據(jù)庫、浙江省藥械采購中心官網(wǎng)等

注:米內(nèi)網(wǎng)重點(diǎn)省市公立醫(yī)院化學(xué)藥終端競爭格局?jǐn)?shù)據(jù)庫是以20+省市,近700家樣本省市公立醫(yī)院的化學(xué)藥采購數(shù)據(jù)為基礎(chǔ),對化學(xué)藥全品類進(jìn)行連續(xù)監(jiān)測的樣本省市樣本醫(yī)院數(shù)據(jù)庫;上述銷售額以產(chǎn)品在終端的平均零售價(jià)計(jì)算。數(shù)據(jù)統(tǒng)計(jì)截至8月23日,如有疏漏,歡迎指正!