近日,國(guó)辦印發(fā)“十四五”國(guó)民健康規(guī)劃,中醫(yī)藥行業(yè)再迎發(fā)展良機(jī)。米內(nèi)網(wǎng)數(shù)據(jù)顯示,2021年中國(guó)城市實(shí)體藥店終端中成藥銷售額接近1117億元,已恢復(fù)至疫情前水平,呼吸系統(tǒng)疾病用藥領(lǐng)軍市場(chǎng),兒科用藥、腫瘤疾病用藥市場(chǎng)大漲。產(chǎn)品TOP20中,阿膠、安宮牛黃丸、感冒靈顆粒常年霸榜前三,上榜的獨(dú)家中成藥多達(dá)10個(gè)。隨著集采等政策推進(jìn),零售藥店重要性愈顯。

千億市場(chǎng)3大領(lǐng)域藥品撐起“半壁江山”,兒科用藥大漲

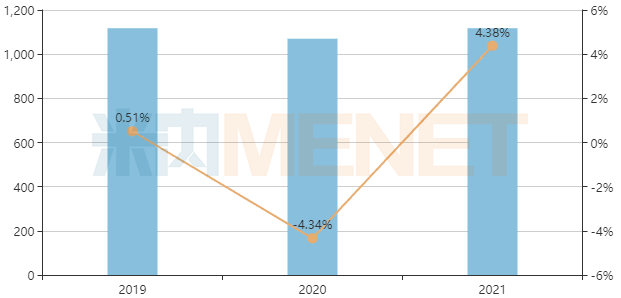

隨著各地中成藥集采的推進(jìn),中成藥院內(nèi)端市場(chǎng)競(jìng)爭(zhēng)格局將進(jìn)一步發(fā)生變化,零售端地位愈發(fā)重要。米內(nèi)網(wǎng)最新數(shù)據(jù)顯示,2021年中國(guó)城市實(shí)體藥店終端中成藥銷售額接近1117億元,相比2020年增長(zhǎng)4.38%,已恢復(fù)至疫情前水平。

中國(guó)城市實(shí)體藥店終端中成藥銷售情況(單位:億元)

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

中成藥廠家TOP20中,東阿阿膠、華潤(rùn)三九醫(yī)藥、同仁堂股份、云南白藥集團(tuán)、太極集團(tuán)重慶涪陵制藥等5家企業(yè)銷售額均超過(guò)20億元。此外,5家企業(yè)的銷售額增速在10%以上,濟(jì)川藥業(yè)集團(tuán)以27.98%的增速領(lǐng)跑。

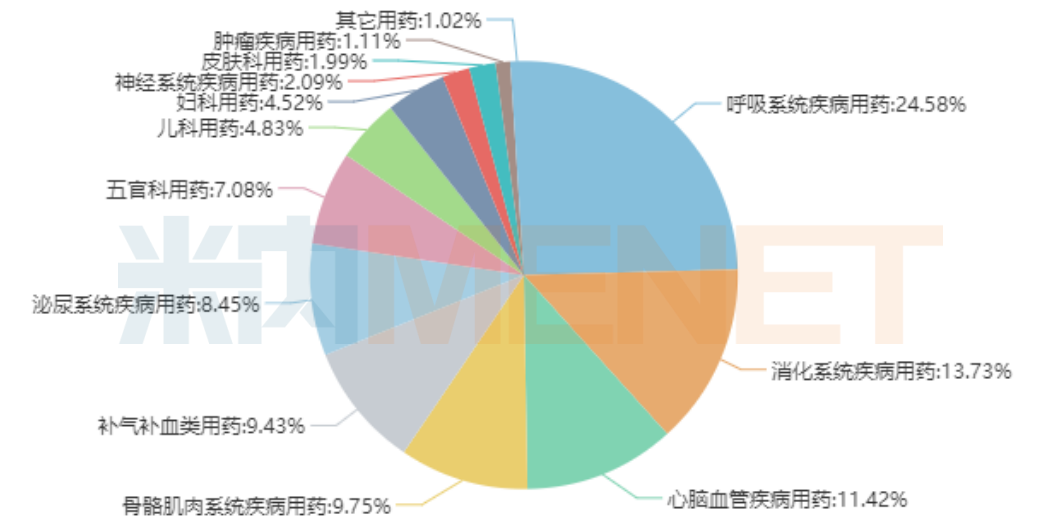

中成藥13個(gè)治療大類中,位列前三席的是呼吸系統(tǒng)疾病用藥、消化系統(tǒng)疾病用藥、心腦血管疾病用藥,合計(jì)占據(jù)49.73%的市場(chǎng)份額。

2021年中國(guó)城市實(shí)體藥店終端中成藥大類格局

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

呼吸系統(tǒng)疾病用藥以24.58%的市場(chǎng)份額位列第一,但市場(chǎng)規(guī)模連續(xù)兩年下滑。其中,細(xì)分類別感冒用藥、清熱解毒用藥2021年銷售額均有所下滑,主要是疫情多地散發(fā)情況下限制零售端感冒清熱用藥銷售。

從銷售額增速來(lái)看,消化系統(tǒng)疾病用藥、心腦血管疾病用藥依然保持正增長(zhǎng),增長(zhǎng)率均在9%以上。但表現(xiàn)最為亮眼的要數(shù)兒科用藥、腫瘤疾病用藥,兒科用藥增速高達(dá)22.88%,腫瘤疾病用藥增速為18.22%,且其銷售額連續(xù)多年保持高增長(zhǎng)。

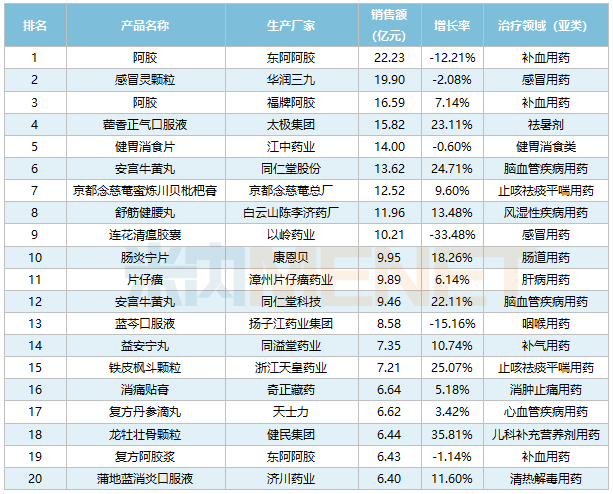

中成藥TOP20出爐!10個(gè)獨(dú)家中成藥亮眼

中成藥產(chǎn)品TOP20中,阿膠、安宮牛黃丸、感冒靈顆粒常年霸榜前三;8個(gè)產(chǎn)品的銷售額超過(guò)10億元,阿膠以超50億元的銷售額遙遙領(lǐng)先;安宮牛黃丸銷售額以30.12%的增速領(lǐng)跑,雙黃連口服液的銷售額大跌43.33%。

從治療領(lǐng)域來(lái)看,感冒用藥有4個(gè)產(chǎn)品上榜,清熱解毒用藥、止咳祛痰平喘用藥分別有2個(gè)產(chǎn)品上榜,而這三個(gè)細(xì)分類別均歸屬于呼吸系統(tǒng)疾病用藥。

值得一提的是,此次上榜的獨(dú)家中成藥多達(dá)10個(gè)產(chǎn)品,包括京都念慈菴蜜煉川貝枇杷膏、舒筋健腰丸、連花清瘟膠囊、腸炎寧片、片仔癀、藍(lán)芩口服液、益安寧丸、鐵皮楓斗顆粒、消痛貼膏、復(fù)方丹參滴丸等。

2021年中國(guó)城市實(shí)體藥店終端中成藥產(chǎn)品TOP20

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

中成藥品牌TOP20中,9個(gè)品牌的銷售額超過(guò)10億元;補(bǔ)血用藥占3席,腦血管疾病用藥、感冒用藥、止咳祛痰平喘用藥均占兩席;華潤(rùn)醫(yī)藥集團(tuán)旗下共有4個(gè)品牌上榜,分別為阿膠、感冒靈顆粒、健胃消食片及復(fù)方阿膠漿。

從銷售額增速來(lái)看,健民集團(tuán)的龍牡壯骨顆粒銷售額大漲35.81%,浙江天皇藥業(yè)的鐵皮楓斗顆粒、太極集團(tuán)的藿香正氣口服液、同仁堂股份及同仁堂科技的安宮牛黃丸等銷售增速均在20%以上。

2020年中國(guó)城市實(shí)體藥店終端中成藥品牌TOP20

來(lái)源:米內(nèi)網(wǎng)中國(guó)城市實(shí)體藥店終端競(jìng)爭(zhēng)格局

中醫(yī)藥政策利好不斷!頭部企業(yè)增長(zhǎng)亮眼

5月20日,國(guó)務(wù)院辦公廳印發(fā)《“十四五”國(guó)民健康規(guī)劃》。規(guī)劃提出,充分發(fā)揮中醫(yī)藥在健康服務(wù)中的作用。實(shí)施中醫(yī)藥振興發(fā)展重大工程。實(shí)施中醫(yī)藥健康促進(jìn)行動(dòng),推進(jìn)中醫(yī)治未病健康工程升級(jí)。豐富中醫(yī)館服務(wù)內(nèi)涵,促進(jìn)中醫(yī)適宜技術(shù)推廣應(yīng)用。探索有利于發(fā)揮中醫(yī)藥優(yōu)勢(shì)的康復(fù)服務(wù)模式。

此前,3月29日,國(guó)務(wù)院辦公廳也印發(fā)《“十四五”中醫(yī)藥發(fā)展規(guī)劃》,對(duì)“十四五”時(shí)期中醫(yī)藥工作進(jìn)行全面部署。規(guī)劃提出,到2025年,中醫(yī)藥健康服務(wù)能力明顯增強(qiáng),中醫(yī)藥高質(zhì)量發(fā)展政策和體系進(jìn)一步完善,中醫(yī)藥振興發(fā)展取得積極成效,在健康中國(guó)建設(shè)中的獨(dú)特優(yōu)勢(shì)得到充分發(fā)揮。同時(shí),提出了中醫(yī)藥服務(wù)體系、特色人才隊(duì)伍、傳承創(chuàng)新、產(chǎn)業(yè)和健康服務(wù)業(yè)、文化、開放發(fā)展、治理水平等方面的具體發(fā)展目標(biāo),以及十五項(xiàng)主要發(fā)展指標(biāo)。

對(duì)于中醫(yī)藥整體行業(yè)而言,近年來(lái)國(guó)家利好政策不斷出臺(tái),內(nèi)容涵蓋醫(yī)保、分級(jí)診療、診所備案、中藥飲片質(zhì)量規(guī)范管理、名方免臨床試點(diǎn)工作、中醫(yī)醫(yī)療服務(wù)體系建設(shè)等各個(gè)方面,全方面推動(dòng)行業(yè)創(chuàng)新及高質(zhì)量發(fā)展。

在行業(yè)為政策利好歡呼的同時(shí),阿斯利康進(jìn)軍中醫(yī)藥也在行業(yè)內(nèi)引發(fā)熱議。4月24日,阿斯利康中醫(yī)藥創(chuàng)新產(chǎn)業(yè)基地落戶成都高新區(qū),釋放中醫(yī)藥行業(yè)重要信號(hào)。無(wú)論是敵是友,相信在企業(yè)多方發(fā)力下,中醫(yī)藥行業(yè)將進(jìn)入新的發(fā)展階段。

據(jù)西南證券統(tǒng)計(jì),2021年65家中藥上市公司收入總額3190億元,同比增長(zhǎng)8.6%;歸母凈利潤(rùn)286億元,同比增長(zhǎng)5.6%,扣非歸母凈利潤(rùn)243億元,同比增長(zhǎng)18.6%。中藥板塊整體利潤(rùn)持續(xù)向好,8家收入端增速超過(guò)30%,32家利潤(rùn)端增速超過(guò)30%,頭部企業(yè)利潤(rùn)端增速好于收入端。同時(shí),行業(yè)分化加劇,中藥消費(fèi)品、中藥獨(dú)家基藥品種業(yè)績(jī)較突出。

中藥創(chuàng)新藥研發(fā)已處于火熱階段。2021年12款中成藥獲批上市創(chuàng)近五年新高,2022年初北京珅諾基的淫羊藿素軟膠囊獲批上市后,迅速與華東醫(yī)藥談成推廣合作。5月20日,四川省中醫(yī)藥科學(xué)院的1.1類新藥黃酯膠囊臨床申請(qǐng)獲CDE承辦。今年以來(lái),中成藥領(lǐng)域共有18款新藥申報(bào)臨床,4款新藥申報(bào)上市,21款新藥獲批臨床。

在增量品種的刺激下,中成藥市場(chǎng)規(guī)模將水漲船高。而在集采、處方外流、雙通道等政策持續(xù)推進(jìn)下,中成藥藥店市場(chǎng)規(guī)模有望進(jìn)一步擴(kuò)大。

數(shù)據(jù)來(lái)源:米內(nèi)網(wǎng)數(shù)據(jù)庫(kù)