近日,華海藥業(yè)發(fā)布2020H1業(yè)績預告,凈利潤預計在5.52億元-6.2億元,同比增長65%-85%,制劑及原料藥銷售收入的增長成為帶動業(yè)績的主要因素。今年以來,華海藥業(yè)股價一路走高,業(yè)績也超預期,2020H1凈利潤(5.52-6.20億元)或將超越2019全年(5.70億元)。米內網數(shù)據顯示,今年華海藥業(yè)已有6個品種(13個品規(guī))獲批并視同過評,1類新藥3個適應癥獲批臨床。第三批帶量采購即將啟動,華海藥業(yè)3個“光腳”品種蓄勢待發(fā)。

1類新藥來襲,6個品種獲批入局4大超10億市場

近日,華海藥業(yè)公告稱,下屬子公司1類生物藥HB0017注射液兩個新適應癥獲批臨床。截至目前,公司就HB0017注射液項目向國家藥監(jiān)局申報的3個適應癥(銀屑病、 銀屑病關節(jié)炎和強制性脊柱炎)的臨床試驗均已獲得臨床試驗通知書。

HB0017注射液是一種以白介素-17(IL-17)為靶點的單克隆抗體,擬用于治療銀屑病、銀屑病關節(jié)炎和強制性脊柱炎,IL-17是該類疾病的一個重要治療靶點。國外已上市同靶點(IL-17/IL-17 受體)藥物包括Cosentyx(司庫奇尤單抗)、Taltz(依奇珠單抗)和Siliq。國內除Cosentyx、Taltz已于2019年獲批上市外,尚無其他同靶點藥物上市。

仿制藥方面,今年以來華海藥業(yè)已有6個品種(13個品規(guī))獲批上市。6個品種均按新注冊分類報產,獲批并視同通過一致性評價。其中,阿立哌唑片、拉莫三嗪片為首家過評,左乙拉西坦緩釋片為第二家過評。

華海藥業(yè)2020年獲批產品競爭格局

米內網數(shù)據顯示,奧氮平、左乙拉西坦、恩替卡韋、阿立哌唑等4個通用名藥品2019年在中國公立醫(yī)療機構終端銷售額均超過10億元。除恩替卡韋片外,華海藥業(yè)獲批的品種有5個為神經系統(tǒng)藥物。近年來,國內神經系統(tǒng)藥物市場規(guī)模逐年上漲。米內網數(shù)據顯示,2019年中國公立醫(yī)療機構終端神經系統(tǒng)藥物銷售額超過1083億元。

中國公立醫(yī)療機構終端神經系統(tǒng)藥物銷售情況(單位:萬元)

左乙拉西坦片、恩替卡韋片為第一批集采品種,由于今年才獲批,華海藥業(yè)錯過了集采放量的機會。奧氮平口崩片為第三批擬集采品種,華海藥業(yè)該產品有望通過集采中標迅速打開市場。左乙拉西坦緩釋片國內市場僅信立泰、華海藥業(yè)獲批生產,阿立哌唑片、拉莫三嗪片暫為華海藥業(yè)獨家過評,3個品種均未納入集采。

21個過評品種霸屏,13個新品在路上

華海藥業(yè)通過/視同通過一致性評價品種情況

米內網一致性評價數(shù)據庫顯示,目前華海藥業(yè)已有21個品種(37個品規(guī))通過或視同通過一致性評價。21個品種主要為神經系統(tǒng)藥物、心血管系統(tǒng)藥物以及全身用抗感染藥物,共涉及7個藥品亞類。其中,6個過評品種為作用于腎素-血管緊張素系統(tǒng)藥物,4個過評品種為精神興奮藥,精神安定藥、抗癲癇藥、全身用抗病毒藥均有3個品種過評。

從過評順序看,華海藥業(yè)21個品種中有13個為首家過評。其中,阿立哌唑片、拉莫三嗪片、賴諾普利片、福辛普利鈉片、伏立康唑片、奈韋拉平片等6個品種為獨家過評。

據米內網MED中國藥品審評數(shù)據庫2.0,華海藥業(yè)在審評的仿制藥有12個品種(25個受理號)按新注冊分類(仿制3、4類)提交上市申請,獲批生產后將視同通過一致性評價。5個品種獲納入優(yōu)先審評,分別為利伐沙班片、替米沙坦片、替米沙坦氫氯噻嗪片、奧美沙坦酯氫氯噻嗪片、纈沙坦氫氯噻嗪片。

從治療類別看,華海藥業(yè)在審仿制藥主要布局心腦血管用藥、神經系統(tǒng)藥物等領域。其中,作用于腎素-血管緊張素系統(tǒng)的藥物有6個品種,精神安定藥有3個品種,抗癲癇藥有2個品種。

華海藥業(yè)在審評的新注冊分類仿制藥

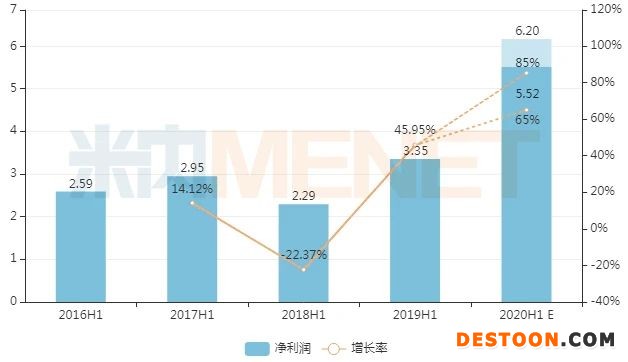

半年凈利潤預計5.52-6.20億元!跑贏2019全年?

華海藥業(yè)中報業(yè)績情況(單位:億元)

近日,華海藥業(yè)發(fā)布2020年半年度業(yè)績預增公告,2020年H1實現(xiàn)歸屬于上市公司股東的凈利潤預計在5.52億元-6.20億元之間,同比增長約65%到85%。業(yè)績預增的主要原因是:1、國內制劑方面主要是隨著國家集中采購的推進,公司依托擴圍聯(lián)盟地區(qū)中選契機,產品市場覆蓋率得以快速提升;2、原料藥方面主要因沙坦類產品CEP證書的恢復,帶動公司原料藥產品銷售大幅增加。

值得關注的是,華海藥業(yè)2020H1凈利潤(5.52億元-6.20億元)或將超越2019全年(5.70億元)。2018H1-2019Q1受“纈沙坦事件”影響,公司凈利潤增長出現(xiàn)下滑;2019Q2開始,隨著集采落地、纈沙坦影響淡化,公司業(yè)績重回增長軌道。2019年三季報顯示,華海藥業(yè)實現(xiàn)凈利潤5.12億元,同比增長100.40%;2019年全年實現(xiàn)凈利潤5.70億元,同比增長429.78%。

華海藥業(yè)是全球主要的普利類、沙坦類原料藥供應商,隨著全球沙坦類原料藥需求增加及厄貝沙坦原料藥、氯沙坦鉀原料藥和纈沙坦原料藥計歐盟解禁,公司原料藥業(yè)務有望進一步增長。

制劑方面,華海藥業(yè)已有9個品種中選國家?guī)Я坎少彙T卺t(yī)保控費、帶量采購等醫(yī)改政策疊加影響下,質量和成本控制成為企業(yè)競爭的關鍵。得益于中間體、原料藥、制劑一體化的完整產業(yè)鏈優(yōu)勢,華海藥業(yè)多個品種集采中標后市占率提升、利潤增加。

國家?guī)Я?strong>采購華海藥業(yè)中選情況

第三批擬集采品種,華海藥業(yè)有3個過評品種在列,分別為鹽酸舍曲林片、纈沙坦片、奧氮平口崩片。值得關注的是,舍曲林口服常釋劑型2019年在中國公立醫(yī)療機構終端銷售額為12.89億元,原研廠家為輝瑞,過評企業(yè)僅有華海藥業(yè)和京新藥業(yè)。纈沙坦口服常釋劑型2019年在中國公立醫(yī)療機構終端銷售額為49.64億元,原研廠家為諾華,纈沙坦膠囊過評企業(yè)有4家、纈沙坦片過評企業(yè)有2家。作為“光腳”企業(yè),華海藥業(yè)3個品種若集采中標將實現(xiàn)快速放量、提升公司業(yè)績。

來源:米內網數(shù)據庫、公司公告

注:數(shù)據統(tǒng)計如有疏漏,歡迎指正!

110102000668(1)號

110102000668(1)號